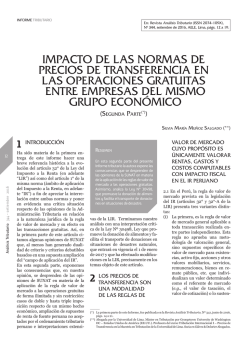

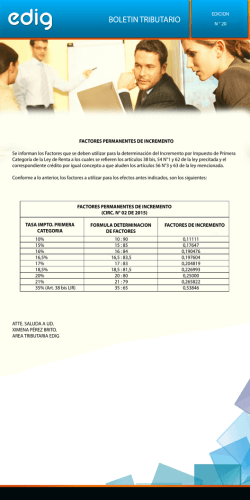

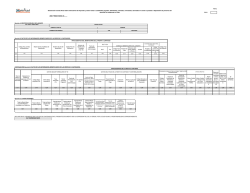

Esquema de Determinación de la RLI y Control de la Restitución de

ANEXO N° 4: Esquema de Determinación de la RLI y Control de la Restitución de la letra C) del artículo 14 ter, del Régimen Semi-Integrado. A. DETERMINACIÓN DE LA RENTA LIQUIDA IMPONIBLE: Resultado según balance financiero…………………………………………………………………………………………………………………………………………………………………………………… 1.- Agregados: $ …. a.- …………………………………………………………………………………………………………………………………………………………………………………………….. b.- …………………………………………………………………………………………………………………………………………………………………………………………….. c.- …………………………………………………………………………………………………………………………………………………………………………………………….. $ …. $ …. $ …. 2.- Deducciones: (*) a.- …………………………………………………………………………………………………………………………………………………………………………………………….. b.- …………………………………………………………………………………………………………………………………………………………………………………………….. c.- …………………………………………………………………………………………………………………………………………………………………………………………….. $ …./($ ….) ($ ….) ($….) ($….) ($….) Sub total N°1………………..……………………………………………………………………………………………………………………………………………………………………………. 3.- Deducción por beneficio establecido en la letra C), del artículo 14 ter, de la LIR……………………………………………………………………………………………… 4.-Reverso por beneficio letra C), del artículo 14 ter, de la LIR…………………………………………………………………………………………………………………… $ …./($ ….) ($ ….) $ …. Sub total N°2………………..………………………………………………………………………………………………………………………………………………………………………………. $ …./($ ….) 5.- Si el sub total N°2 es positivo, Rebaja por pago del IDPC en carácter de voluntario con tope de dicho monto………………………… ($ ….) Sub total N°3………………..……………………………………………………………………………………………………………………………………………………………………………. $ …./($ ….) 5.- Si el Sub total N°3 es negativo, se deberá imputar a las rentas percibidas de acuerdo al N°3 del artículo 31 de la LIR, con tope de dicho monto. $ …. a.- Rentas a que se refiere la letra c) del número 2 de la letra A) del artículo 14 de la LIR……………………………………………………….. $ …. b.- Incremento del inciso final del N°1 del artículo 54 y de los artículos 58 N°2 y 62, todos de la LIR…………………………………………………………………………………………………………………….. $ …. Renta Liquida Imponible de Primera Categoría o Pérdida Tributaria (**)…………………………………………………………………………………………………………………………………………………. $ …./($ ….) B. CONTROL DE LA DEDUCCIÓN CONTENIDA EN LA LETRA C) DEL ARTÍCULO 14 TER DE LA LIR. Remanente ejercicio anterior $ …. Deducción del Ejercicio………………………………………………………………. $ …. Reversos por retiros o distribuciones afectos a IGC o IA………………………………………………………………………………….. ($ ….) Saldo por reversar……………………………………………………………………. $ …. (*) Considera las cantidades a que se refieren los numerales i. del inciso primero e i) del inciso tercero del artículo 21 de la LIR, según lo dispuesto por la letra c) del N° 2 de la misma ley.. (**) En caso de PT ésta podrá deducirse como gasto en los ejercicios siguientes según lo dispuesto en el N°3 del inciso cuarto del artículo 31, de la LIR.

© Copyright 2026