17,2 GW

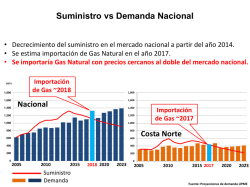

ESCENARIOS AL 2025 Secretaría de Planeamiento Energético Estratégico DESCRIPCIÓN DE ESCENARIOS 2 Escenarios de Demanda Escenario Tendencial Escenario Eficiente Esc. Base Alta demanda + Baja producción HC Demanda Eficiente + Baja producción HC Esc. + Inversión Alta demanda HC+ Alta producción Demanda Eficiente + Alta producción HC 2 Escenarios de Oferta • Dos escenarios de demanda incluyendo impacto de ahorro energético. • Dos escenarios de oferta de hidrocarburos definidos en función de precios, niveles de inversión y mejoras en productividad y eficiencia. • Análisis con el escenario +Inversión y Eficiente (Alternativo Eficiente) Secretaría de Planeamiento Energético Estratégico 2 CONSUMO FINAL DE ENERGÍA: DEMANDA VS PBI 80.000 1.200.000 Ahorro 5.7% 70.000 +2,6% a.a 1.000.000 60.000 +2,0% a.a +2,6% a.a +2,9% a.a 40.000 600.000 30.000 400.000 +2,6% a.a 20.000 200.000 Tendencial Eficiente 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 - 1994 10.000 1993 ktep 50.000 MM$04 800.000 - PBI MM$04 Secretaría de Planeamiento Energético Estratégico 3 MATRIZ PRIMARIA DE ENERGÍA EE equivalente a 4,5MMtep Eficiencia Secretaría de Planeamiento Energético Estratégico 4 DEMANDA ELÉCTRICA Y PRODUCCIÓN Demanda Real 200 Demanda Estimada 200.000 600.000 180 120 100 300.000 80 200.000 60 120.000 GWh 400.000 Millones $93 140.000 140 TWh 160.000 500.000 160 Generación Eléctrica (+Inversión Eficiente) 180.000 100.000 80.000 60.000 40 100.000 40.000 20 Residencial Menores(<10kW) Mayores(>300kW) PBI (MM$93) 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 - 2005 - 20.000 0 2015 2016 2017 Intermedios(10y300kW) 2018 Térmica 2019 Nuclear 2020 2021 Hidro 2022 2023 2024 2025 Renovable • Iniciativas de eficiencia energética moderan el crecimiento de la demanda • Expansión de la capacidad de generación de energía eléctrica con reducción de generación térmica. • Definición y licitación de proyectos de transmisión en alta tensión (LEAT) para optimizar el sistema. Secretaría de Planeamiento Energético Estratégico 5 NUEVA GENERACIÓN ELÉCTRICA A 2025 Potencia total por tipo de fuente (GW ) 4,1 0,8 17,2 GW 2,9 9,4 0 2 4 6 8 10 12 14 Escenario +Inversión Eficiente • Las medidas de eficiencia energética reducen la demanda de potencia en 7 GW. • Se continúan grandes proyectos hidroeléctricos y nucleares como parte de la diversificación de la matriz • Con 9.4 GW de renovables se cumple el objetivo del 20% de la Ley 27.191 Secretaría de Planeamiento Energético Estratégico 6 6 DEMANDA Y PRODUCCIÓN DE GAS NATURAL Demanda Estimada Demanda Real 45 40 200 600.000 500.000 140 25 300.000 20 15 200.000 MMm3/d 400.000 Millones$93 120 100 80 60 40 Residencial Industria PBI (MM$93) Comercial y Público GNC Convencional 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 - 2008 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 - 2005 - 20 2007 5 2006 100.000 2005 10 2004 109 m3 30 185 MMm3/d 160 35 • • • • Escenario + Inversión 180 No Convencional Crecimiento de la demanda por mayor actividad y expansión de redes Se termina la construcción y entra en servicio el GNEA en 2017 Impulso a la producción de gas natural en Vaca Muerta llegando a un aumento del 50% en 10 años. Importaciones de Bolivia como parte de un acuerdo de largo plazo y estacionales de GNL Secretaría de Planeamiento Energético Estratégico 7 DEMANDA Y PRODUCCIÓN DE PETROLEO Demanda Real 35,0 30,0 Demanda Estimada 559 kBbl/d 600 400.000 300.000 15,0 500 kBbl/d 20,0 Millones$93 400 300 200.000 10,0 200 Aerokerosene (m3) Gasoil (m3) Nafta (m3) PBI (MM$93) Convencional 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 - 2007 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 - 2006 - 100 2005 100.000 5,0 2004 MMm3 Producción de petróleo (+Inversión Eficiente) 700 500.000 25,0 • • • • 800 600.000 No Convencional La producción de petróleo se mantiene incorporando producción no convencional de Vaca Muerta Campaña sísmica y posterior licitación de producción off-shore bajo la autoridad federal (2017) Expansión de unidades de refinación para reducir Azufre y mejorar calidad de combustibles. Se aumenta la utilización de biocombustibles en la medida que se moderniza el parque automotor Secretaría de Planeamiento Energético Estratégico 8 CONCLUSIONES • Para un aumento del PBI del 2.9% a.a. la demanda final de energía aumenta solamente 1,9% a.a. si se impulsa la inversión y se implementan medidas de ahorro y eficiencia energética. • En el mejor escenario, la producción de gas natural crece un 57% • Se continua importando desde Bolivia y se requiere GNL para los picos de invierno. • Se generan saldos exportables estacionales a partir del 2022. • La producción de petróleo crudo se recupera sólo en un escenario de alta inversión con producción de no convencional (150 KBD). • Abastecer la demanda eléctrica implicaría instalar entre 17 Y 24 GW de capacidad adicional, siendo la mitad renovable. • Las políticas de ahorro y eficiencia energética permiten reducir el consumo final en 5.7% en el 2025, siendo el mayor impacto en la demanda de energía eléctrica (15%). Secretaría de Planeamiento Energético Estratégico 9 Para más información: http://bit.ly/escenariosMINEM

© Copyright 2026