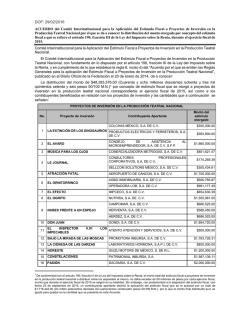

Estímulo fiscal a la Investigación y Desarrollo de

4 de noviembre, 2016 EY TAX Flash Estímulo fiscal a la Investigación y Desarrollo de Tecnología El pasado 26 de octubre, el Senado de la República aprobó sin cambios, en lo general y en lo particular, el dictamen de Ley de Ingresos y la Iniciativa de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta (ISR). En la Iniciativa de Decreto se propone incorporar en la Ley del ISR un estímulo en la forma de un crédito fiscal de 30% de los gastos e inversiones en Investigación y Desarrollo de Tecnología (IDT), acreditable contra el ISR de las empresas y no acumulable para efectos del citado impuesto. El citado crédito se determinará sobre la diferencia positiva que resulte de comparar el promedio de los gastos e inversiones realizados en los tres ejercicios anteriores en materia de IDT contra los gastos e inversiones efectuados por dichos conceptos en el ejercicio correspondiente. El monto total del estímulo a distribuir es de $1,500 millones de pesos por ejercicio fiscal con un estímulo máximo de $50 millones de pesos por contribuyente. Los principales criterios de política económica que fundamentan esta iniciativa son: • Incentiva a las empresas a establecer un plan de inversiones creciente, al condicionar la aplicación del estímulo a inversiones mayores al promedio de las realizadas por el contribuyente en los 3 años previos a la solicitud. • Busca evitar que el estímulo se concentre en un número reducido de empresas, al establecer un monto máximo por contribuyente. • Elimina la ambigüedad para distinguir entre gastos en IDT y otras erogaciones, al establecer la creación de un catálogo que definirá las actividades, productos y sectores que califican como IDT. La Iniciativa propone la creación de un Comité Interinstitucional, formado por representantes del CONACYT, la SHCP, el SAT, la SE y la oficina de la Presidencia de la República encargada de Ciencia y Tecnología. Dicho Comité se encargará de elaborar y aprobar las reglas de aplicación de los proyectos a beneficiarse (Reglas de Operación, RDO). Además valuará, autorizará y determinará los montos para cada proyecto y dará seguimiento periódico al cumplimiento de los proyectos aprobados. Para mayor información sobre este comunicado, por favor contactar a los siguientes profesionales: Francisco Bautista [email protected] Enrique González [email protected] Martha López [email protected] Ricardo González [email protected] Pablo Macías [email protected] Alma Soledad Gutiérrez [email protected] Jesús López [email protected] Gabriel Lambarri [email protected] Ricardo Barbieri [email protected] Marco Antonio Molina [email protected] Mónica del Rocío Cerda [email protected] Andrés Olvera [email protected] Mauricio Fuentes [email protected] Alberto Pena [email protected] Algunas de las características que se proponen para el Crédito Fiscal a los gastos e inversiones en IDT son: • Habrá un compromiso de entregables: desarrollo de prototipos, registro de patentes, etc. Los entregables deben concretar y demostrar proyectos viables; • No será válido para el pago de gastos no relacionados con IDT, v. gr., sueldos y salarios; • La aplicación del estímulo no se deberá llevar a cabo en forma conjunta con otros beneficios fiscales, como el régimen de grupos de sociedades o la deducción inmediata; y • El contribuyente deberá presentar en febrero una declaración informativa que detalle la aplicación de los recursos del estímulo en cada uno de los rubros de gasto e inversión en IDT, misma que será validada por un contador público registrado ante el SAT. Una vez que el Ejecutivo federal promulgue la Ley de Ingresos y el paquete fiscal para el 2017, se espera la creación del Comité Interinstitucional y la publicación a finales de diciembre 2016 de las RDO en el Diario Oficial de la Federación (DOF) para el ejercicio fiscal 2017. EY Aseguramiento | Asesoría | Fiscal | Transacciones Acerca de los Servicios Fiscales de EY Su negocio solo alcanzará su verdadero potencial si lo construye sobre sólidos cimientos y lo acrecienta de manera sostenible. En EY creemos que cumplir con sus obligaciones fiscales de manera responsable y proactiva puede marcar una diferencia fundamental. Por lo tanto, nuestros 45 mil talentosos profesionales de impuestos, en más de 150 países, le ofrecen conocimiento técnico, experiencia en negocios, metodologías congruentes y un firme compromiso de brindar un servicio de calidad, en el lugar del mundo donde se encuentre y sin importar el servicio fiscal que necesite. Así es como EY marca la diferencia. Para mayor información visite www.ey.com/mx © 2016 Mancera, S.C. Integrante de EY Global Derechos reservados EY se refiere a la organización global de firmas miembro conocida como EY Global Limited, en la que cada una de ellas actúa como una entidad legal separada. EY Global Limited no provee servicios a clientes. Este boletín ha sido preparado cuidadosamente por los profesionales de EY, contiene comentarios de carácter general sobre la aplicación de las normas fiscales, sin que en ningún momento, deba considerarse como asesoría profesional sobre el caso concreto. Por tal motivo, no se recomienda tomar medidas basadas en dicha información sin que exista la debida asesoría profesional previa. Asimismo, aunque procuramos brindarle información veraz y oportuna, no garantizamos que la contenida en este documento sea vigente y correcta al momento que se reciba o consulte, o que continuará siendo válida en el futuro; por lo que EY no se responsabiliza de eventuales errores o inexactitudes que este documento pudiera contener. Derechos reservados en trámite.

© Copyright 2026