Ver Nota Tributaria

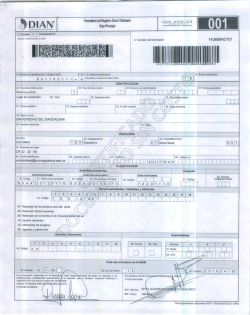

NOTA TRIBUTARIA MOMENTO DE REGISTRO Y/O APROVECHAMIENTO DE LA RETENCIÓN RECIBIDA DE I.V.A. En primer término, de conformidad al artículo 7, de la Providencia 0049, el contribuyente podrá descontar el impuesto retenido de la cuota tributaria en el período en el cual se practicó la retención, siempre y cuando tenga en su poder el comprobante de retención. Luego, el mismo artículo citado anteriormente, en su último párrafo, estipula que para los casos en que el comprobante sea entregado posterior a la presentación de la declaración, el impuesto retenido podrá ser aprovechado para el período en que se produjo la entrega del comprobante. Por otro lado, el artículo 16 de la mencionada Providencia, estipula que la retención se deberá registrar , tanto por el agente de retención como por el contribuyente ordinario, en los Libros Fiscales de Compras y Ventas, respectivamente, para los períodos en que se emitan (Compras) y en que se entreguen (Ventas). De lo cual se infiere respecto a los preceptos mencionados anteriormente, en que el contribuyente debe poseer el comprobante para su aprovechamiento, y por consiguiente ulterior registro; es decir, se debe producir la entrega del comprobante de retención. Si desea recibir aclaratoria en relación a la presente nota, así como contactarnos por otro tema de su interés, no dude en comunicarse a través de los teléfonos y correos señalados al final de la página. Av. Andrés Bello con 3ra transv. de Guaicaipuro, Edif. ATALAYA, Piso 9. Caracas E-mail: [email protected] y [email protected] www.aselegis.com Teléfonos: 0412-7121422 - RIF: J-40397020-3

© Copyright 2026