septiembre 2015 a - Banco Central de la República Dominicana

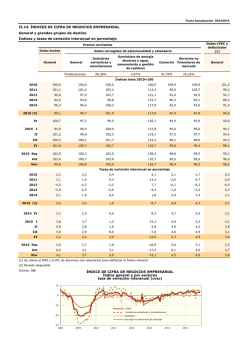

Banco Central de la República Dominicana Resultados Preliminares de la Economía Dominicana Enero-Septiembre 2016 Lic. Héctor Valdez Albizu Gobernador del Banco Central de la República Dominicana Octubre 2016 Entorno Internacional Proyección de Crecimiento Económico Tasas de crecimiento interanual (%) 3.2 3.4 3.1 2.6 2.2 Economía Mundial 2.0 1.6 1.7 Estado Unidos Zona Euro 2015 2016 2017 Fuente: World Economic Outlook (WEO), Fondo Monetario Internacional (FMI). 1.5 PIB América Latina Proyección 2016 Tasas de crecimiento interanual (%) Rep. Dominicana* Panamá Nicaragua Costa Rica Perú Bolivia Honduras Paraguay Guatemala El Salvador Colombia México Chile Uruguay Argentina Ecuador Brasil Venezuela 6.5 5.2 4.5 4.2 3.7 3.7 3.6 3.5 3.5 2.4 2.2 2.1 1.7 0.1 -1.8 -2.3 -3.3 -10.0 *Corresponde a la proyección del Banco Central. Fuente: World Economic Outlook (WEO), Fondo Monetario Internacional (FMI). Crecimiento promedio América Latina y el Caribe 2016: -0.6% Producto Interno Bruto (PIB) Producto Interno Bruto (PIB) Año 2016 Tasas de crecimiento interanual (%) 8.7 6.9 6.1 Ene-Mar 5.8 Abr-Jun Jul-Sept Ene-Sept 2016 *Cifras preliminares Fuente: Banco Central Los resultados preliminares del Producto Interno Bruto (PIB) real arrojan un notable crecimiento de 6.9% a enero-septiembre de 2016, reflejando que el país continúa creciendo por encima de su potencial, manteniendo su liderazgo en América Latina y El Caribe. Producto Interno Bruto (PIB) Enero-Septiembre 2015 – 2016 Tasas de crecimiento interanual (%) 2015 E-S Agropecuario 2.3 Explotación de Minas y Canteras -9.1 Manufactura Local 6.1 Manufactura Zonas Francas 4.5 Construcción 21.1 Servicios 6.5 Energía y Agua 5.5 Comercio 7.9 Hoteles, Bares y Restaurantes 5.9 Transporte y Almacenamiento 6.4 Comunicaciones 4.4 Intermediación Financiera 9.9 Actividades Inmobiliarias y de Alquiler 4.2 Enseñanza 8.3 Salud 6.5 Otras Actividades de Servicios 4.0 Administración Pública y Defensa 5.4 Valor Agregado 7.1 Impuestos a la producción netos de subsidios 11.8 Producto Interno Bruto 7.4 Actividad Económica 2016 E-S 10.6 22.3 5.3 -0.4 12.2 6.1 4.5 6.7 5.9 5.3 3.2 10.4 4.1 6.3 8.2 7.1 3.7 6.8 6.5 6.9 Fuente: Banco Central En términos de valor agregado real, este comportamiento se explica por el dinamismo en las actividades Minería (22.3%), Construcción (12.2%), Agropecuaria (10.6%), Intermediación Financiera (10.4%), Salud (8.2%), Otras Actividades de Servicios (7.1%), Comercio (6.7%), Enseñanza (6.3%), Hoteles, Bares y Restaurantes (5.9%), Transporte (5.3%) y Manufactura Local (5.3%), las cuales representan en conjunto aproximadamente el 84% del crecimiento de la economía dominicana en el referido período. Llegada de Pasajeros No Residentes 2016 Tasas de crecimiento interanual (%) 7.7 Ene 9.0 8.4 7.8 7.5 Feb 5.2 4.9 4.9 Mar Abr May Jun 9.0 Jul Ago 7.1 Sept Ene-Sept 2016 Fuente: Banco Central La llegada de extranjeros y dominicanos no residentes registró un incremento acumulado de 7.1% en, al pasar de 4,222,374 visitantes en enero-septiembre 2015 a 4,524,261 pasajeros en igual período del 2016. Para que puedan apreciar el dinamismo que está experimentando el turismo, solamente el pasado mes de septiembre la llegada de visitantes creció en un 9 por ciento. Política Monetaria e Inflación Inflación Mensual y Acumulada (%) Inflación Acumulada Ene-Sept 2016: 0.35% Inflación Acumulada Ene-Sept 2015: 1.33% 0.74 0.29 0.200.14 0.41 0.24 0.320.16 0.60 0.25 0.170.09 -0.01 -0.19 0.19 -0.01-0.09 -0.25 0.04 -0.06 2015 2016 Fuente: Banco Central La variación del Índice de Precios al Consumidor (IPC) del mes de septiembre fue de 0.04%, situando la inflación acumulada para el período enero-septiembre en 0.35%. Sept Ago Jul Jun May Abr Mar Feb Ene Dic Nov Oct Sept Ago Jul Jun Mayo Abril Mar Feb Ene -0.56 Inflación Interanual (%) 6.0 5.5 5.0 4.5 4.0 3.0 5.0 4.0 3.5 2.97 5.0 Centro del rango meta 4.0 3.0 3.0 2.34 2.0 1.58 1.78 Inflación Observada 1.82 Inflación Subyacente 1.0 1.35 0.0 -1.0 Dic Ene Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sept 2014 2015 2016 Fuente: Banco Central La inflación anualizada medida desde septiembre de 2015 hasta septiembre 2016 se sitúa en 1.35%, por debajo del límite inferior de la meta establecida este año en el Programa Monetario de 4.0% ± 1.0%. Préstamos por Destino, Datos Armonizados 2015 – 2016 Millones de RD$, variación acumulada e interanual Préstamos Sector Privado A la Producción Agropecuaria Manufactureras Energía y Agua Construcción Comercio Hoteles y Restaurantes Microempresas Otros Préstamos Personales De consumo De Viviendas Varios *Cifras preliminares Fuente: Banco Central Sept 2015 Dic 2015 755,591.8 398,780.8 30,459.2 46,942.7 7,800.1 62,609.4 143,763.0 31,091.1 21,674.3 54,441.1 330,797.7 196,000.9 134,796.8 26,013.3 794,752.4 420,318.0 31,752.7 56,122.5 11,123.4 66,627.6 145,485.6 32,320.9 22,701.1 54,184.2 345,087.4 206,476.2 138,611.3 29,347.0 Variación Acumulada Variación Interanual Sept 2016* Sep 2016/Dic 2015 Sep 2016/Sep 2015 Absoluta Relativa Absoluta Relativa 849,847.1 437,758.3 34,161.0 48,876.5 10,584.3 71,683.6 152,550.5 38,814.2 23,474.5 57,613.8 377,737.0 228,194.8 149,542.3 34,351.7 55,094.7 17,440.4 2,408.3 -7,246.0 -539.1 5,056.0 7,064.8 6,493.3 773.4 3,429.5 32,649.6 21,718.6 10,931.0 5,004.7 6.9 4.1 7.6 -12.9 -4.8 7.6 4.9 20.1 3.4 6.3 9.5 10.5 7.9 17.1 94,255.2 38,977.5 3,701.8 1,933.8 2,784.2 9,074.2 8,787.4 7,723.1 1,800.2 3,172.7 46,939.3 32,193.8 14,745.5 8,338.4 12.5 9.8 12.2 4.1 35.7 14.5 6.1 24.8 8.3 5.8 14.2 16.4 10.9 32.1 En enero-septiembre 2016, los préstamos totales del sistema financiero consolidado al sector privado se incrementaron en unos RD$55 mil millones y en más de RD$94 mil millones en los últimos 12 meses, un crecimiento interanual de 12.5%, por encima del crecimiento del PIB nominal. Los sectores que recibieron mayores recursos fueron Construcción (14.5%), Comercio (6.1%), Hoteles y Restaurantes (24.8%), Agropecuaria (12.2%) y Manufactura (4.1%); y los hogares vía préstamos al Consumo (16.4%) y a la Adquisición de Viviendas (10.9%). 12 Sistema Financiero Indicadores del Sistema Financiero 2014-2016 En % 17.6% Solvencia 17.2% Sep 14 Sep 15 17.0% ROE 16.8% Sep 14 Sep 15 *Último dato a agosto 2016. Fuente: Banco Central y Superintendencia de Bancos. Morosidad 17.0% Ago 16* 2.1% Sep 14 1.8% 1.9% Sep 15 Sep 16 ROA 15.5% 2.0% 2.0% Sep 16 Sep 14 Sep 15 1.8% Sep 16 Indicadores de la Banca Múltiple 2014-2016 En % Solvencia Morosidad 15.4% 15.1% 15.4% Sep 14 Sep 15 Ago 16* 1.7% Sep 14 ROE 21.5% Sep 14 20.9% Sep 15 *Último dato a agosto 2016. Fuente: Banco Central y Superintendencia de Bancos. 1.5% Sep 15 1.6% Sep 16 ROA 18.8% Sep 16 2.1% 2.0% Sep 14 Sep 15 1.9% Sep 16 Sector Externo Saldo de Cuenta Corriente Enero-Septiembre 2012-2016 Millones de US$ -441.1 -281.9 2015 2016 -1,267.7 -1,817.2 -2,704.4 2012 2013 2014 Fuente: Banco Central de la República Dominicana La reducción de los precios internacionales del petróleo, el aumento del precio del oro, el extraordinario dinamismo del sector turismo y los mayores flujos de remesas, contribuyeron a que el déficit en cuenta corriente pasara de -US$441.1 millones en enero – septiembre 2015 a -US$281.9 millones en igual período de 2016, para una disminución de US$159.2 millones. Ingresos de Divisas Enero-Septiembre 2015-2016 Millones de US$ Exportaciones de Bienes 4,089.2 Ingresos por turismo 10.0% 4,043.0 5,084.1 3,248.3 3,146.0 4,621.5 2015 Nacionales 2016 Zonas Francas Remesas 2015 2016 Inversión Extranjera Directa 3,908.5 4.7% 1,795.0 0.4% 1,802.2 3,733.9 2015 2016 2015 2016 En enero-septiembre 2016 ingresaron US$18,086.1 millones por concepto de divisas. *Cifras preliminares Fuente: Banco Central Reservas Internacionales del Banco Central Oct 2015 – 17 de octubre 2016 Millones de US$ 5,436.8 5,438.8 4,621.3 4,699.4 2015 Reservas Internacionales Netas 2016 Reservas Internacionales Brutas Fuente: Banco Central Al 17 de octubre de 2016, las Reservas Internacionales Brutas cerraron en US$5,438.8 millones, lo que equivale a 3.6 meses de importaciones. A su vez, al 17 de octubre de 2016, las Reservas Internacionales Netas alcanzaron US$5,436.8 millones. Tasa de Cambio Acumulada América Latina Comportamiento Tasa de Cambio (venta) 31 de diciembre 2015 - 17 de octubre 2016 Apreciación (+)/Depreciación (-) 0.3% 2.0% 3.5% 22.5% 5.5% 6.5% Chile Uruguay 8.0% -1.9% -3.8% -3.2% -2.7% -8.6% -14.3% Argentina México Nicaragua Honduras Costa Rica Rep. Dominicana Perú Guatemala Paraguay Colombia Brasil Fuente: Bancos Centrales Un aspecto importante a destacar es la estabilidad cambiaria mostrada en el presente año 2016, con un Tipo de Cambio Real alineado con los fundamentos macroeconómicos. Así, la depreciación nominal acumulada al 17 de octubre 2016, fue de apenas 1.9% respecto al 31 de diciembre de 2015. Tasa de Cambio Interanual América Latina Comportamiento Tasa de Cambio (venta) 17 de octubre 2015 - 17 de octubre 2016 Apreciación (+)/Depreciación (-) 20.6% 0.8% 0.9% 2.4% Chile Paraguay Guatemala 4.5% -1.2% -4.8% -4.5% -4.5% -3.5% -2.4% -13.1% -37.6% Argentina México Nicaragua Perú Honduras Costa Rica Rep. Dominicana Colombia Uruguay Brasil Fuente: Bancos Centrales La depreciación interanual al 17 de octubre 2016 fue de 2.4%, en momentos en que otras economías de la región como Argentina, México, Nicaragua, Perú, Honduras y Costa Rica han presentado mayores pérdidas en el valor de su moneda en el último año. Proyecciones Perspectivas al cierre del año 2016 Variables Crecimiento PIB Real Inflación Déficit en Cuenta Corriente Llegada de Turistas Proyección 6.5% <2.0% 1.7% del PIB 6.0 millones pasajeros Ingresos por Turismo US$6,600 millones Inversión Extranjera Directa US$2,400 millones Fuente: Banco Central 23

© Copyright 2026