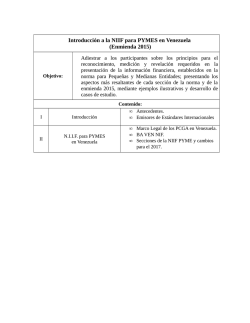

Modelo dirigido a las pymes colombianas para el acceso efectivo al