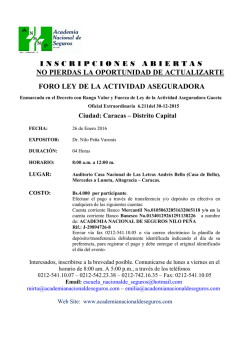

el libro blanco del seguro