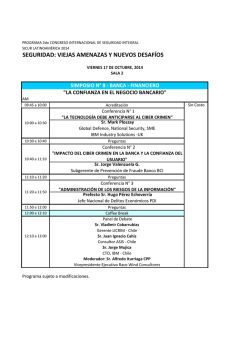

IBM - United States

IBM Global Business Services Informe Ejecutivo Electrónica, Sanidad y Ciencias de la Vida IBM Institute for Business Value El futuro de los dispositivos médicos Descubrir al Solicitante de Información IBM Institute for Business Value IBM Global Business Services, a través del IBM Institute for Business Value, desarrolla información estratégica relacionada con aspectos fundamentales del sector público y privado y destinada a la alta dirección de las empresas. El presente informe ejecutivo está basado en un estudio en profundidad realizado por el equipo de investigación del Instituto. Forma parte del compromiso permanente por parte de IBM Global Business Services de proporcionar análisis y puntos de vista que ayuden a las compañías a obtener valor. Puede contactar con los autores o enviar un e-mail a [email protected] para obtener más información. Puede encontrar otros estudios del IBM Institute for Business Value en ibm.com/iibv Introducción Por Heather Fraser, YangJin Kwon y Margaret Neuer Los fabricantes de dispositivos médicos, hasta ahora, han prestado atención sobre todo a clientes del ámbito deportivo o enfermos crónicos. Pero entre estos dos extremos existe una amplia población, fragmentada y con frecuencia olvidada, que desea informarse mejor para cuidar su salud. Nuestro estudio sugiere que los proveedores de soluciones con más probabilidad de éxito abordarán esta oportunidad de mercado en forma de ecosistema de socios, con una solución integrada que vaya más allá del dispositivo mismo. Subsanada la carencia de información de estos consumidores, los proveedores de soluciones pueden fomentar la innovación en atención sanitaria. Resumen ejecutivo Desde hace años los fabricantes de dispositivos médicos crean productos y servicios para consumidores extremadamente sanos y en buena forma física o para aquellos que necesitan ser monitorizados constantemente debido a un riesgo grave para su salud, logrando importantes éxitos en estos segmentos. A finales de 2009, el tamaño del mercado global de dispositivos médicos era de 290.000 millones de dólares.1 Pero por impresionantes que sean estas cifras, los fabricantes están descuidando un segmento de consumidores mucho más amplio al que denominamos Solicitantes de Información. Se trata de consumidores relativamente sanos, pero que buscan ayuda para superar algún problema relacionado con la salud. Desean soluciones que les proporcionen la información que necesitan para controlar su afección y llevar una vida más sana e independiente. Gracias a los últimos avances tecnológicos y una mayor predisposición a colaborar entre sectores, ahora es factible proporcionar soluciones que satisfagan las necesidades de este segmento de consumidores y ayuden a reducir el coste sanitario a largo plazo. Con la creciente instrumentación, interconexión e inteligencia de nuestros entornos domésticos e itinerantes, las soluciones de monitorización de la salud pueden ser más intuitivas, completas y asequibles. Todos estos factores son esenciales para atraer al Solicitante de Información y pagadores sanitarios. Del mismo modo, los conocimientos analíticos que haría posible obtener este manantial de información serán de incalculable valor para la comunidad médica y de ciencias de la vida. Los fabricantes de dispositivos médicos disponen ahora de los medios para aproximarse a los Solicitantes de de Información, un mercado amplio pero actualmente ignorado. 2 El futuro de los dispositivos médicos Nuestro estudio – que incluye entrevistas con fabricantes de dispositivos médicos y compañías de electrónica de consumo, así como la opinión de más de 1.300 usuarios de dispositivos y profesionales de la salud – revela información clave acerca de los Solicitantes de Información. Para aquellos que pretendan hacerse con este mercado emergente, existen cuatro principios fundamentales: • • • • Hacerlo fácil. La adopción dependerá de que el proceso de monitorización sea sencillo para los consumidores. Necesitan dispositivos simples e intuitivos pero con numerosas funciones y herramientas online diseñadas para sus necesidades específicas. Los avances tecnológicos continuarán alimentando una corriente de innovación en este ámbito. Diseñar la solución pensando en el resultado final. Los solicitantes de información buscan soluciones exhaustivas que les ayuden a cumplir sus objetivos. Esto supondrá la integración con proveedores de servicios sanitarios, pagadores e incluso redes de apoyo mutuo. Las soluciones más exitosas emplearán el poder de la analítica de datos. El valor real para los consumidores y, sobre todo, para los proveedores de servicios sanitarios está oculto en los datos. Escoger una posición y un socio adecuados. Al ser improbable que una sola empresa sea capaz de ofrecer una solución completa, cada compañía debe decidir el papel que desempeñará en la evolución del ecosistema de dispositivos médicos. Evaluando sus virtudes y debilidades competitivas, las compañías pueden determinar qué es lo que pueden hacer individualmente de manera rentable y dónde necesitarán un socio. Los mayores niveles de asociación también obligarán a las compañías a reforzar sus habilidades de colaboración. Ayudar a establecer las reglas. La adopción por parte de los consumidores – y especialmente de los clínicos – no solamente dependerá de la facilidad de uso, sino también de la interoperabilidad de todo el sector. No deben subestimarse los obstáculos reguladores. Para controlar su propio destino, los fabricantes de dispositivos deben implicarse activamente en el establecimiento de estándares para dispositivos médicos conectados. En su conjunto, nuestros resultados destacan la necesidad de asociaciones más amplias entre los sectores de electrónica, atención sanitaria y ciencias de la vida. Los elementos básicos de un ecosistema de dispositivos médicos emergen rápidamente, con un aumento de la adopción de mercado y el progreso innovador en ámbitos como los dispositivos móviles, dispositivos domésticos, recursos web, historiales médicos electrónicos e historiales personales. Pero la pregunta clave se mantiene: ¿Cuáles serán las compañías que lograrán combinarlo todo para dar libertad al Solicitante de Información? El Solicitante de Información como objetivo Hoy en día, los dispositivos médicos son utilizados habitualmente por dos segmentos de consumidores: aquellos que están especialmente concienciados con su salud y su forma física (Sanos Motivados) y los que sufren enfermedades crónicas o terminales y requieren monitorización constante (Crónicos Monitorizados). Los Sanos Motivados buscan y pagan voluntariamente soluciones de monitorización que les ayuden a alcanzar metas concretas. Suelen gustarles los aparatos electrónicos y están dispuestos a invertir el tiempo necesario para configurar y aprender a utilizar los dispositivos elegidos. En el otro extremo del espectro, los Crónicos Monitorizados tienen mala salud y pueden depender de un cuidador. Sus dispositivos generalmente han sido prescritos por los facultativos y frecuentemente están cubiertos por su seguro. La monitorización ayuda a estos clientes a mantener su independencia y, en algunos casos, puede, literalmente, salvar vidas. Pero en el centro, entre estos dos extremos, hay otro segmento mucho más grande (véase la Figura 1). Llamamos Solicitantes de Información a estos consumidores. Aunque sus afecciones no supongan actualmente una amenaza para su vida, se trata de personas que desean obtener un cierto control sobre un riesgo potencialmente grave para su salud o un trastorno difícil de tratar. Representan un mercado abierto – pero actualmente poco atendido – para los fabricantes de dispositivos médicos. IBM Global Business Services 3 Buscadores de Información Sanos Motivados Ramón (35 años)… es físicamente activo y está muy concienciado. Tiene dos hijos. Conoce sus antecedentes familiares, se cuida y desea enseñar a sus hijos a hacer lo mismo. Crónicos Monitorizados Andrew (48 años)… desarrolla una gran actividad en un trabajo estresante. Necesita perder 8 kg y toma medicación para la hipertensión desde hace años. Intenta encontrar tiempo para hacer ejercicio. Maggie (52 años)… es muy activa durante el día, pero cambia frecuentemente de humor debido a la menopausia. Ha probado distintos medicamentos, pero no es seguro que le sirvan de algo. Kevin (10 años)… se le diagnosticó TDAH en su primer año escolar. Sus padres y médicos buscan la medicación y dosis adecuadas para tratarle y ayudarle a describir cómo se siente. Ann (75 años)… tuvo un infarto y se le operó de cáncer, pero es fuerte y sigue viviendo en su casa con su marido. Visita a su médico todos los meses. Fuente: IBM Institute for Business Value. Figura 1: Los consumidores que no son Sanos Motivados o Crónicos Monitorizados representan un mercado extremadamente amplio, aunque fragmentado, para los fabricantes de dispositivos. Este segmento está lejos de ser homogéneo, ya que incluye consumidores que: • • • Desean abandonar hábitos o adicciones perjudiciales (como el comer en exceso o fumar) Son de salud delicada o edad avanzada y necesitan ayuda para vivir de forma independiente Tienen problemas para cumplir los regímenes de tratamiento prescritos • • Sufren hipertensión, migrañas, cambios de humor, asma, trastorno por déficit de atención e hiperactividad (TDAH) y otros muchos problemas que requieren pruebas e intentos considerables para desarrollar un tratamiento personalizado óptimo Tienen hijos u otros familiares dependientes que sufren trastornos igualmente complicados. Estos ejemplos no son, ni mucho menos, exhaustivos, y la población de este segmento de consumidores es enorme (véase la Figura 2). 4 El futuro de los dispositivos médicos Buscadores de Información Sanos Motivados 25 millones de personas en EE. UU. con apnea obstructiva de sueño1 Crónicos Monitorizados 1.000 millones 1.500 millones de fumadores en de adultos con todo el mundo2 sobrepeso en todo el mundo3 6 millones 600 de mujeres millones embarazadas al año en EE.UU.4 5,3 millones de niños de 3 a 17 años diagnosticados de personas con TDAH en EE.UU.6 sufren hipertensión 5 en todo el mundo Nota: El tamaño de las burbujas es ilustrativo y no está a escala. Las condiciones incluidas en esta figura como ejemplos son solamente un subconjunto del tamaño total del segmento de Buscadores de Información. Fuentes: 1 “SLEEP APNEA IN AMERICA: AN EXAMPLE,” http://www.stanford.edu/~dement/us.html 2 “Tobacco: Fact sheet N°339,” Organización Mundial de la Salud, febrero 2011, http://www.who.int/mediacentre/factsheets/fs339/en/index.html 3 “Obesity and overweight: Fact sheet N°311,” Organización Mundial de la Salud, marzo 2011, http://www.who.int/mediacentre/ factsheets/fs311/en/index.html 4 “Statistics,” American Pregnancy Association, http://www.americanpregnancy.org/main/statistics.html 5 “Facts Related to Chronic Diseases,” Organización Mundial de la Salud, http://www.who.int/hpr/gs.fs.chronic.disease.shtml 6 “FastStats: Attention Deficit Hyperactivity Disorder (ADHD),” Centros para el control y prevención de enfermedades, http://www.cdc.gov/nchs/fastats/adhd.htm Figura 2: El Buscador de Información representa a un amplio espectro de consumidores unidos por su necesidad de ayuda para responder a un problema de salud. ¿Por qué convertir ahora a este segmento en un objetivo? A medida que los consumidores empiezan a sufragar una porción mayor del total de sus costes sanitarios, creemos que la persona media se sentirá más empujada a cuidar de su salud para controlar sus gastos y reducir las primas de seguro. Además, se están produciendo importantes cambios demográficos y sanitarios debido al aumento de la obesidad y al incremento de población de edad avanzada en la mayoría de los países. Pero quizá la razón más importante para convertir a este segmento en un objetivo es que, por fin, resulta factible. Los últimos avances en tecnología hacen posibles sistemas de salud personales más inteligentes y conectados que pueden proporcionar información crucial para mejorar considerablemente el diagnóstico, tratamiento y gestión del problema (véase la Figura 3). En cuanto a la conectividad con Internet, la mayor parte del mundo disfruta actualmente de una velocidad de red sin precedentes, existe una alta penetración de IBM Global Business Services la banda ancha doméstica y es posible elegir entre diversas opciones de red móvil. Nuevas y asequibles tecnologías de sensores abren posibilidades de monitorización nunca vistas. Además, el moderno fenómeno de las redes sociales representa otra potente dimensión que puede utilizarse para mejorar la salud y el bienestar mediante el apoyo mutuo. Para los proveedores de soluciones sanitarias, todas estas posibilidades están transformándose rápidamente en expectativas que los consumidores ya acostumbran a ver en otros ámbitos, como el ocio y las telecomunicaciones. Instrumentado Medir, detectar y ver la condición exacta Interconectado Comunicar e interactuar entre sí Inteligente Responder a los cambios, predecir y optimizar ante futuras incidencias Cambio del uso hacia la prevención y tratamiento Para conocer mejor la opinión del consumidor y reunir información para delimitar a los Solicitantes de Información, el IBM Institute for Business Value encuestó a más de 1.300 consumidores que utilizan actualmente un dispositivo médico para monitorizar un problema concreto, tanto personas con una enfermedad crónica como cuidadores. • Los sistemas de salud inteligentes capturan automáticamente información para gestionar y administrar atención preventiva y terapéutica • Los sensores que reconocen cambios físicos, como la presión, movimiento o temperatura están integrados en dispositivos portátiles y equipos médicos/deportivos • Los sistemas de salud inteligentes eliminan las barreras para la información e integran perfectamente datos e información analítica en los procesos sanitarios para tomar decisiones más inteligentes y prestar una atención exhaustiva y coordinada • Los dispositivos móviles y domésticos monitorizan los signos y actividades vitales en tiempo real y se comunican con servicios de historia clínica personales y ordenadores y smartphones, así como con cuidadores y profesionales sanitarios • Los sistemas de salud inteligentes analizan constantemente información proveniente de varios dispositivos y otras fuentes para obtener información y recomendaciones en relación con el régimen de salud de la persona • Los programas analíticos monitorizan los datos del dispositivo y utilizan reglas y lógica para compararlos con los objetivos, seguir su progreso y enviar alertas si es necesario Fuentes: Análisis del IBM Institute for Business Value; IBM Smarter Planet – Healthcare, Electronics, Life Sciences. Figura 3: Por medio de un mayor nivel de instrumentación, interconectividad e inteligencia es posible crear soluciones de monitorización sanitaria más inteligentes. 5 6 El futuro de los dispositivos médicos La disposición a pagarlos del propio bolsillo es limitada Metodología del estudio El IBM Institute for Business Value realizó una encuesta online a más de 1.300 usuarios de dispositivos médicos electrónicos domésticos. Debido a que el segmento de Buscadores de Información es un mercado emergente, se decidió encuestar a la población general de usuarios de dispositivos médicos, dominado en la actualidad por enfermos crónicos. El uso, opiniones y planes de futuro de estos usuarios revelan tendencias e información útiles que pueden apoyar las estrategias destinadas al Buscador de Información. De la población de la encuesta, el 80% son personas que sufren un problema crónico y un 20% son cuidadores. Encuestamos a consumidores de Estados Unidos y el Reino Unido porque estos dos países representan modelos sanitarios distintos. En el Reino Unido, la atención sanitaria es suministrada y financiada por el gobierno a través de los impuestos. En Estados Unidos la prestación es privada, financiada mediante seguros privados o por el gobierno en el caso de ancianos y personas sin recursos. Al hablar de “dispositivos médicos” como parte de este estudio, IBM hace referencia a un instrumento, aparato o equipo dotado de software que detecta, monitoriza o mide un problema concreto y se utiliza por razones de bienestar, diagnóstico o terapia. A efectos del presente estudio, quedan excluidos los dispositivos empleados en instalaciones de proveedores sanitarios y hospitales, así como aquellos implantados quirúrgicamente en el cuerpo. Entre los encuestados, nueve de cada diez (93%) está satisfecho o muy satisfecho con las funciones básicas de sus dispositivos. Aunque menos del 10% pagan actualmente de su propio bolsillo los dispositivos, más de una tercera parte esperan hacerlo dentro de dos años. La mayoría de los usuarios están dispuestos a pagar por un dispositivo, pero sin gastar más de 100 dólares de su bolsillo (véase la Figura 4). Un número cada vez mayor de consumidores también espera pagar cuotas mensuales en el futuro, aunque solamente el 5% abona actualmente un cargo mensual, el 35% prevé tener que hacerlo dentro de dos años. Los usos preventivos ganan importancia En la actualidad, la mitad de los encuestados utilizan estos dispositivos para medir y tratar un problema de salud conocido. Sin embargo, el interés en su uso preventivo aumenta. Dentro de dos años, el 30% o más de los encuestados espera utilizar dispositivos para estimular la actividad física, y el doble dependerá de ellos para informar a terceros sobre cambios en el estado físico de una persona. 10% >200 dólares 12% 100-200 dólares 79% <100 dólares Nota: n = 715. Fuente: IBM Institute for Business Value Connected Health Devices Survey. Figura 4: Dentro de unos límites, los consumidores están dispuestos a pagar de su propio bolsillo los dispositivos médicos. IBM Global Business Services Todos buscan la sencillez De manera casi unánime, los encuestados afirmaron que la facilidad de uso es el factor más importante para seleccionar un dispositivo u otro (96%). El precio ocupa un claro segundo lugar (76%), muy por delante de las características (54%), asistencia al cliente (42%), garantías (23%) y diseño estético (9%). 7 médicas (64%) tiene más peso que el de las aseguradoras (50%), los organismos reguladores (49%) y los grupos de defensa del consumidor (43%). Como demuestran estos resultados, lograr el apoyo de la comunidad médica – especialmente entre las organizaciones médicas y de proveedores sanitarios – será vital para el éxito en el mercado de cualquier solución de monitorización del estado de salud. Compartir datos y obtener respuestas es esencial No resulta sorprendente que los requisitos más importantes sean la privacidad y la seguridad, como indica el 77% de los encuestados. Lo interesante, sin embargo, es que un elevado porcentaje de los encuestados también desea poder compartir y utilizar los datos de diversas maneras (véase la Figura 5). Es evidente que se busca que los profesionales sanitarios incorporen los datos de los dispositivos médicos en sus decisiones de diagnóstico y tratamiento. Los consumidores creen que los datos de la monitorización, combinados con otros elementos, permiten a los facultativos obtener una imagen más completa. De hecho, cuando se les pregunta sobre la obtención de respuestas en relación con los datos del dispositivo médico, más de tres cuartos considera que la respuesta de los profesionales sanitarios – ya sea online o en una visita posterior a la consulta – es importante o muy importante. Aunque la respuesta del dispositivo en sí es deseable, no sustituye al consejo, sintetizado y personalizado, y a la interpretación de los profesionales. Los consumidores compran aconsejados por los profesionales sanitarios Incluso en lo referido a la compra del dispositivo, las opiniones de los médicos son importantes. La gran mayoría de los encuestados (71%) confía en las recomendaciones de un profesional sanitario antes que en su propia familiaridad con la marca (52% en el caso de los dispositivos médicos y 45% para dispositivos de consumo). El respaldo de las asociaciones Datos tratados de manera confidencial y segura 77% Los datos pueden ser compartidos con diversos profesionales sanitarios 63% Los datos pueden ser descargados para utilizarse en otro lugar 59% Es posible acceder a los datos mediante dispositivos móviles Privacidad de los datos sanitarios “Requisito mínimo” para que los consumidores utilicen el producto Datos compartidos Los consumidores valoran la posibilidad de compartir los datos con los profesionales de la salud 34% Nota: n = 678. Fuente: IBM Institute for Business Value Connected Health Devices Survey. Figura 5: La privacidad y la seguridad son las principales expectativas, pero a los consumidores también les interesa compartir datos sobre su salud. 8 El futuro de los dispositivos médicos Posiblemente lo más sorprendente es que más de la mitad de los encuestados no eran capaces de recordar la marca de su dispositivo actual, pese a que la mayoría lo utilizan todos los días. El hecho de que los consumidores tengan tan pocas nociones preconcebidas sobre las marcas existentes sugiere que las compañías tienen campo libre para construir su presencia de marca en este ámbito. Los fabricantes se disputan la atención Para llegar a los Solicitantes de Información, los fabricantes deberán desarrollar soluciones que cumplan una serie de requisitos clave: • • • Permitir la monitorización en tiempo real, reduciendo la frecuencia de las visitas al médico: Los problemas a los que se enfrentan los Solicitantes de Información son con frecuencia complejos y requieren una evaluación frecuente, por lo que una monitorización durante las consultas es poco práctica o ineficaz. Además, las mediciones efectuadas en el domicilio pueden ser en realidad más precisas que las llevadas a cabo en la consulta o el hospital debido al “síndrome de la bata blanca”. Muchos pacientes, por ejemplo, son diagnosticados erróneamente con hipertensión debido a la ansiedad o estrés que experimentan simplemente visitando a su médico.2 Ser rentables y fáciles de usar: Los usuarios actuales consideran la facilidad de uso y el precio como los principales criterios para la compra; estos obstáculos serán todavía mayores para los consumidores que busquen información pero carezcan de una motivación especial (como situaciones de vida o muerte o un compromiso con su forma física). Conexión perfecta y segura con Internet para cargar datos de monitorización y permitir que los proveedores sanitarios puedan descargarlos: En su mayor parte, el valor de estos dispositivos se debe a su capacidad para proporcionar datos a médicos u otros profesionales sanitarios sin necesidad de una consulta. El proceso de compartir y utilizar esta información debe ser sencillo, tanto para el paciente, como para el proveedor de salud. • Trabajar con trastornos sobre los que tanto médicos como consumidores desean obtener información: Estos dispositivos tendrán más éxito cuando proporcionen datos que, de lo contrario, no estarían disponibles debido a la frecuencia de medición requerida o la necesidad de capturarlos “en el momento”. Los trastornos para los que resultarían más valiosos son aquellos que precisan numerosas pruebas e intentos para determinar el tratamiento, aquellos frustrantemente difíciles de controlar o aquellos que plantean grandes riesgos asociados con la omisión del tratamiento o sus efectos secundarios. Aunque muchos dispositivos médicos utilizados actualmente carecen de conectividad u otras características importantes, varios productos avanzados presagian lo que está por llegar. Por ejemplo, la compañía de electrónica de consumo Fitbit ofrece un dispositivo acoplable que monitoriza los niveles de actividad y calidad del sueño, carga los datos a través de una estación base inalámbrica y proporciona almacenamiento de datos online y herramientas de análisis.3 Comercializado como plataforma de bienestar y concienciación, ayuda a los usuarios a monitorizar y recibir datos cuando y donde sea necesario para controlar sus trastornos. Medtronic, un fabricante de dispositivos médicos, comercializa una solución para la gestión de la diabetes denominada CareLink que consolida y analiza los datos de la bomba de insulina, el dispositivo de monitorización continua de glucosa y el medidor de glucosa en sangre del paciente y los pone a disposición de su médico.4 Disponer de una imagen en tiempo real del azúcar en sangre y la posibilidad de administrar insulina de forma precisa cuando sea necesario ayuda a los diabéticos a reducir los riesgos asociados con un nivel de azúcar errático. Más de la mitad de los consumidores encuestados no recuerdan la marca de su dispositivo médico actual. IBM Global Business Services ¿Quién tiene ventaja? Como muestran los ejemplos anteriores, tanto los fabricantes de dispositivos médicos como las compañías de electrónica de consumo trabajan en este ámbito (véase la Figura 6). Pero, ¿alguno de estos tipos de fabricante tiene una ventaja clara sobre el otro? En términos generales, las empresas de electrónica de consumo tienden a ser más fuertes en cuanto a presencia de marca y fidelización del consumidor. También están en mejor posición para crear nuevos mercados para dispositivos médicos debido a sus amplias bases de consumidores ya existentes y productos innovadores que pueden ser adaptados para controlar la salud de nuevas formas (como Nintendo Wii Fit, por ejemplo). Sin embargo, las compañías de electrónica de consumo pueden tener problemas con la distribución entre los profesionales de la salud al carecer de relaciones con las comunidades de medicina y ciencias de la vida. También tienen poca Compañías de electrónica de consumo 9 experiencia en un entorno de compra que depende de los pagadores, así como en un ciclo de desarrollo de productos que involucra a organismos reguladores (como la Food and Drug Administration estadounidense).5 A estos retos se suma que las políticas reguladoras y los pagadores son distintos en cada país. Las compañías de dispositivos médicos, por el contrario, cuentan con más credibilidad y experiencia en el trabajo con proveedores sanitarios. Estas estrechas relaciones pueden ayudarles a identificar otros trastornos que pueden ser monitorizados con dispositivos médicos. Sin embargo, los fabricantes de dispositivos médicos pueden encontrar problemas en los aspectos de este segmento relacionados con el consumidor, como comprender sus necesidades, comportamiento y actitudes y transformar estos conocimientos en características y funciones específicas del producto. También pueden estar menos familiarizados con las técnicas de diseño de interfaces de usuario orientadas al consumidor. Batalla por los adoptantes Fabricantes de dispositivos médicos Fuente: IBM Institute for Business Value. Figura 6: Tanto las compañías de electrónica de consumo como los fabricantes de dispositivos médicos tienen sus propias fortalezas y debilidades, pero... ¿quién ganará? 10 El futuro de los dispositivos médicos El hecho de que nuestro estudio de consumo no mostró ninguna predisposición hacia ninguno de los dos tipos de fabricante, sugiere que este mercado emergente está libre. Sin embargo, las compañías no pueden permitirse ignorar sus fortalezas y debilidades a la hora de preparar sus planes de comercialización. Suministrar este tipo de solución requerirá un ecosistema de participantes, y la adopción dependerá de los estándares abiertos y la interoperabilidad. En los sectores de electrónica, salud y ciencias de la vida, ya han aparecido y evolucionan algunos componentes de este ecosistema de dispositivos médicos (véase la Figura 7). Pensar en soluciones y el ecosistema, no solo en el dispositivo La rápida adopción de los dispositivos móviles interactivos proporciona una pasarela viable para la transmisión de datos de salud por los consumidores. Actualmente, el 17% de los propietarios de teléfonos móviles (un 29% de ellos con edades entre 18 y 29 años) utilizan sus teléfonos para consultar información médica o sobre salud.6 El 9% de los usuarios de teléfonos móviles (un 15% de ellos con edades entre 18 y 29 años) disponen de aplicaciones para smartphone que les ayudan a controlar su salud.7 De hecho, el 10% de todas las aplicaciones descargadas de la tienda Apple iTunes (1.090 millones de descargas) están relacionadas con la sanidad, la medicina y el estilo de vida.8 Un ejemplo es la aplicación Pfizer Mon Krono Santé, que actúa como recordatorio y ofrece un Capturar este mercado requerirá algo más que dispositivos innovadores y fáciles de usar; el éxito vendrá determinado por la solidez de toda la solución. Con esto nos referimos al conjunto de la experiencia coherente proporcionada al consumidor, que podría incluir compras online y al por menor, servicios, accesorios, contenidos, compatibilidad con redes sociales, aplicaciones de análisis para pacientes y médicos, formación y capacitación para facultativos y hospitales, etc. Dispositivos móviles Aplicaciones con capacidad de monitorización cuando el usuario no está en casa. Deben poder guardar y compartir los datos recogidos con ordenadores y otros elementos del ecosistema. Recursos web Dispositivos móviles Paciente Dispositivos domiciliarios Historial médico Recursos web Sitios web que proporcionan contenidos como descripciones de enfermedades e información nutricional. Incluye las diversas herramientas interactivas y servicios de datos compartidos ya disponibles. Pueden ser gratuitos o por suscripción. Historiales médicos electrónicos Historiales electrónicos compartidos en distintas organizaciones sanitarias. Pueden incluir todo el historial médico del paciente, resultados de análisis y prescripciones actuales. Historiales basados en web mantenidos y compartidos selectivamente por los consumidores. Dispositivos domiciliarios Soluciones que monitorizan el estado del paciente fuera del entorno clínico. Pueden incluir funciones para compartir datos con ordenadores y otros elementos del ecosistema. Fuente: Análisis del IBM Institute for Business Value. Figura 7: Los componentes de un ecosistema de dispositivos médicos ya existen, pero deben integrarse mejor. IBM Global Business Services historial de salud personal para personas con enfermedades crónicas.9 Los dispositivos de juegos también son medios viables. Bayer DIDGET, por ejemplo, es un complemento para la videoconsola Nintendo DS destinado a niños con diabetes.10 La creciente sofisticación de los dispositivos de juegos y ejercicio físico permite introducir nuevos métodos para monitorizar a distancia y de manera automática el estado de salud. Por ejemplo, Withings ofrece una balanza conectada a Internet que registra y transmite el peso de forma imperceptible, permitiendo su análisis posterior mediante ordenador o aplicaciones para smartphone.11 El aumento del número y la madurez de los recursos web ofrece más oportunidades para el autoservicio por parte del consumidor y el apoyo mutuo. Bayer, por ejemplo, ofrece un completo programa de apoyo, denominado BETAPLUS, para pacientes con esclerosis múltiple (MS).12 Además de una aplicación para dispositivos iPhone de Apple que recuerda las horas de inyección y consultas, la solución de Bayer incluye un sofisticado sitio web con herramientas didácticas, apoyo mutuo y acceso a personal de enfermería formado en la solución. Los proveedores de salud comienzan a adoptar historiales médicos electrónicos que puedan ser compartidos entre organizaciones sanitarias.13 Los consumidores también aprecian el valor que supone una visión consolidada de su información médica y están experimentando con los servicios de historiales médicos personales ofrecidos por compañías de TI, aseguradoras y empleadores.14 Los beneficios de los registros médicos digitales son numerosos, incluyendo nuevos tipos de datos y mediciones más frecuentes (gracias a los dispositivos médicos conectados) que ayudarán a corregir los vacíos en su información y crearán un historial médico digital verdaderamente completo. Es indudable que los elementos básicos ya están ahí y ganan terreno, pero su mayor valor reside en reunir los componentes para poner en práctica un cambio gradual en el diagnóstico y tratamiento, tanto en la evolución del los pacientes, como en la eficacia del sistema sanitario. 11 Aprovechar esta oportunidad de mercado Para las compañías de los sectores de electrónica, salud y ciencias de la vida que elijan como objetivo a los Solicitantes de Información, nuestro estudio y análisis sugieren tener en cuenta cuatro principios clave: Que sea sencillo. La adopción dependerá de que el proceso de monitorización sea fácil para todos los implicados. Los consumidores necesitan dispositivos simples e intuitivos pero con numerosas funciones y herramientas online diseñadas para sus necesidades específicas. Por ejemplo, los niños con TDAH pueden necesitar una interfaz de usuario extremadamente básica que no les distraiga durante las horas de clase, mientras que un ejecutivo muy ocupado puede preferir una aplicación para smartphone que pueda utilizarse de manera inadvertida durante reuniones y desplazamientos. Las soluciones deben poder transmitir datos perfectamente y de forma segura mediante ordenadores, smartphones y otros dispositivos conectados y compartir datos con diversas aplicaciones y servicios online. Las funciones deben ayudar a los usuarios a cuidar de su salud pasivamente estableciendo reglas y alertas para proporcionar información específica. Los usuarios también querrán personalizar la solución, adaptando, por ejemplo, la frecuencia de las mediciones y la transmisión de datos. En cuanto a la respuesta, la información debe ser presentada en un formato claro y fácilmente comprensible. Ofrecer soluciones al Buscador de Información requerirá un ecosistema integrado. 12 El futuro de los dispositivos médicos Los avances en interfaces y comunicaciones móviles seguirán creando oportunidades para mejorar la facilidad de uso. La detección bioacústica, por ejemplo, podría permitir utilizar la piel como superficie de entrada, haciendo posible una interfaz que siempre estará, literalmente, a mano. Superponiendo información sobre una vista en vivo del mundo real, las tecnologías de realidad aumentada podrían ayudar a los usuarios a “ver” inmediatamente aquellos trastornos detectados que requieran una respuesta. Diseñar la solución pensando en el resultado final. Para tratar sus trastornos de salud, los Solicitantes de Información necesitan una solución completa que les ayude a conseguir su objetivo. Para esto será necesario una visión completa que implique la integración con proveedores sanitarios, pagadores e incluso redes de apoyo mutuo. La integración en el proceso de diagnóstico y tratamiento será crucial; la información debe proporcionarse en un formato que sea fácil de obtener y almacenar (en el historial médico electrónico de un paciente, por ejemplo). Las soluciones también deben aprovechar el poder de la tecnología analítica de datos. El verdadero valor para los consumidores y, especialmente, los proveedores sanitarios, está oculto en los datos, por lo que necesitan herramientas para consolidarlos, interpretarlos y extraerlos (ver el apartado Procesamiento de datos médicos). Por encima de todo, los datos originales y la información resultante deben ser precisos sin lugar a dudas. En muchos trastornos, el apoyo mutuo también jugará un papel fundamental en el tratamiento efectivo de los problemas de salud. Incorporar herramientas comunitarias y de redes sociales puede ayudar a los Solicitantes de Información a permanecer motivados y obtener conocimientos de otras personas en situaciones similares. Dicho apoyo mutuo puede ser, a su vez, extremadamente beneficioso para los cuidadores. Los padres de adolescentes con trastorno bipolar, por ejemplo, pueden desconocer que hay otras familias en su vecindario con este problema, pero una red de cuidadores online podría proporcionarles consejos e infundirles ánimos. Procesamiento de datos médicos: posibilidades planteadas por Watson Por carácter y por obligación, los médicos suelen evaluar minuciosamente el estado de un paciente a la hora de hacer un diagnóstico y determinar el tratamiento. Pero cuando el volumen de literatura médica se duplica cada siete años y los datos de pacientes crecen geométricamente con la incorporación de datos genómicos, resulta humanamente imposible para los facultativos o sus asistentes tener en cuenta todos los datos relevantes en el momento de tomar una decisión.15 Sin embargo, los avances en tecnología DeepQA y procesamiento de lenguaje natural – demostrados en el concurso televisivo americano Jeopardy! Challenge con el superordenador Watson de IBM – responden al reto. Imagine una herramienta médica que pudiera evaluar – en minutos, o en apenas unos segundos – una gran cantidad de datos provenientes de dispositivos conectados, más todo el historial de un paciente y toda la literatura médica disponible (historiales, textos, publicaciones, documentos de investigación e incluso resultados de pruebas clínicas actuales), la mayor parte de los cuales consisten en información no estructurada redactada en lenguaje natural. Esta aplicación podría sugerir posibles diagnósticos – complementados con un “razonamiento” y probabilidades documentadas – o solicitar información adicional, carente de importancia a primera vista, para verificar una hipótesis. Actualmente el 20% de los errores médicos se deben a errores de diagnóstico, no tanto causados por diagnósticos erróneos sino también, a menudo, por diagnósticos realizados con retraso.16 Los dispositivos médicos conectados pueden reducir enormemente el tiempo que los facultativos necesitan para determinar el diagnóstico preciso o buscar un tratamiento efectivo. Si se añade la velocidad y alcance analítico de Watson, los médicos podrían mejorar en gran medida la calidad de la atención que proporcionan a los pacientes. IBM Global Business Services Escoger una posición y un socio adecuados. Las compañías deberán encontrar una posición óptima en este ecosistema en evolución, evaluando sus objetivos estratégicos y virtudes operativas. Además, deberán reforzar sus habilidades de colaboración y asociación, ya que es poco probable que una sola empresa disponga de todas las capacidades necesarias para ofrecer una solución total (véase la Figura 8). Debido a que su competencia básica es la producción, un fabricante de dispositivos puede necesitar colaborar con una compañía de software que desarrolle interfaces de usuario o una editorial que suministre información y contenidos sobre salud. En este mercado las relaciones con proveedores sanitarios serán especialmente importantes, no solamente porque los consumidores confiarán en sus recomendaciones, sino porque la propuesta de valor de las soluciones de dispositivos médicos conectados se desmorona si éstos no están dispuestos a utilizar esta nueva fuente de datos. Dependiendo de cómo se venda un 13 nuevo dispositivo para Solicitantes de Información, los fabricantes pueden tener que colaborar con los farmacéuticos de la comunidad, así como con médicos y hospitales. Y en vista de que lograr que estos aparatos sean asequibles podría requerir algún tipo de reembolso o incentivo por parte del seguro, como descuentos premium, es posible que también deban colaborar estrechamente con los pagadores. Para ayudar a controlar los costes sanitarios, las aseguradoras pueden adoptar un papel cada vez más destacado en el ecosistema de dispositivos médicos. Un ejemplo es el programa de gestión de beneficios del sueño de WM SleepCare, una filial de Watermark Medical, Inc.17 Ofrece a las aseguradoras un programa sobre apnea obstructiva de sueño para la gestión de supervisión y conformidad que utiliza una plataforma basada en la nube (o cloud) para prestar una atención sanitaria mejorada con un coste considerablemente menor. Gobierno y ONG Compañías de electrónica de consumo Compañías de TI Compañías de dispositivos médicos Proveedores de servicios de Internet Compañías farmacéuticas Pagadores privados Compañías de móviles Consumidor Gobierno Monitorización remota de pacientes Atención geriátrica Centros de investigación médica Dieta y forma física Médicos Fabricantes de dispositivos Software y conectividad Cuidadores domésticos Servicios de salud Prov. de atención sanitaria Pagadores Portales médicos Hospitales Historiales médicos electrónicos Fuente: IBM Institute for Business Value. Figura 8: Una solución completa requerirá un amplio ecosistema de participantes, incluyendo pagadores, proveedores sanitarios, gobiernos y organizaciones no gubernamentales (ONG). 14 El futuro de los dispositivos médicos Ayudar a establecer las normas. La adopción por parte del consumidor - y especialmente en el ámbito médico – dependerá no solamente de la facilidad de uso sino también de la interoperabilidad de todo el sector. Por lo tanto, los fabricantes de dispositivos deberían involucrarse y participar activamente en el diálogo sobre futuros estándares para el ecosistema de dispositivos médicos conectados. Continua Health Alliance, por ejemplo, es una alianza compuesta por más de 230 organizaciones sanitarias, compañías electrónicas, proveedores de servicios de telecomunicaciones y empresas de TI comprometidas a trabajar juntas para crear estándares comunes para el sector, que permitan a los fabricantes de dispositivos realizar un desarrollo rápido y obtener autorización legal para los dispositivos y servicios.18 Panorama general: ¿Por qué es importante? El sistema sanitario mundial actual está dominado por la ineficacia sistémica, lo que provoca la pérdida de 2 billones de dólares cada año (véase la Figura 9).19 La imposibilidad de recopilar, compartir y utilizar datos de diversas fuentes para facilitar las decisiones de tratamiento y diagnóstico es uno de los principales elementos que contribuyen a esta ineficacia. Al ayudar al sector a solucionar los problemas de gestión de la información subyacentes, las soluciones de dispositivos médicos conectados pueden incidir en este problema aparentemente intratable y abrir un camino hacia la mejora del diagnóstico y el tratamiento, haciendo de nuestro mundo en un lugar más saludable. El amplio segmento de Solicitantes de Información ofrece a las compañías de electrónica, salud y ciencias de la vida una oportunidad excepcional. En los sectores maduros de las economías desarrolladas, la saturación del mercado se ha convertido en un reto constante, pero este segmento de consumidores representa una incipiente oportunidad rara vez explorada. Además, este espacio en blanco pone al alcance de los proveedores de soluciones una posibilidad de ganar dinero al tiempo que realizan avances en una cuestión de gran importancia para las futuras generaciones. La pregunta que se plantea es: ¿qué compañías tendrán la visión e instinto de colaboración necesarios para construir soluciones integradas que capturen el corazón y las mentes de los Solicitantes de Información y la comunidad sanitaria en general? 35% Sanidad Alimentación y agua 30% Mejora potencial en porcentaje de ineficacia del sistema Educación Electricidad Finanzas 25% 20% Comunicación Gobierno y seguridad Construcción e infraestructura de transporte Transportes (bienes y pasajeros) Tiempo libre/ocio/ropa 15% 15%20%25%30%35%40%45% Ineficacia del sistema en porcentaje del valor económico total por sistema Nota: El tamaño de la burbuja indica el valor absoluto del sistema (en miles de millones de dólares). Fuente: “The world’s 4 trillion dollar challenge,” IBM Institute for Business Value, enero de 2010. Figura 9: En relación con los demás sistemas mundiales, el sistema sanitario global es el menos eficaz y el que presenta mayor potencial de mejora. IBM Global Business Services Para obtener más información sobre este estudio del IBM Institute for Business Value, póngase en contacto con nosotros en [email protected]. Para obtener un catálogo completo de nuestras investigaciones, visite: ibm.com/iibv Sea uno de los primeros en recibir la información más reciente del IBM Institute for Business Value. Subscríbase a IdeaWatch, un boletín electrónico mensual con informes ejecutivos que ofrecen información estratégica y recomendaciones basadas en nuestras investigaciones: ibm.com/gbs/ideawatch/subscribe 15 Autores Heather Fraser es farmacéutica y cuenta con más de 25 años de experiencia en farmacia comunitaria, industria farmacéutica y consultoría. Dirige el equipo global de ciencias de la vida del IBM Institute for Business Value, donde ha trabajado en diversos temas, incluyendo el futuro del sector de ciencias de la vida y sus implicaciones dentro de la cadena de valor, la colaboración entre los sectores de farmacia, biotecnología, universidades y sanidad y la influencia de los mercados emergentes en la I+D farmacéutica. También ha desarrollado una serie de puntos de vista basados en entrevistas con CxO de ciencias de la vida. Es posible contactar con Heather en [email protected]. YangJin Kwon es responsable de investigación y liderazgo intelectual para el sector electrónico global del IBM Institute for Business Value. Tiene más de 12 años de experiencia y un historial demostrado como consultora de estrategia y transformación del sector. En estas funciones, YangJin ayudó a compañías globales de electrónica a innovar en sus modelos empresariales y operativos y a transformar su forma de hacer negocios. Ha publicado artículos sobre el sector de la electrónica en los estudios IBM Global CEO y Global CHRO 2010. Es posible contactar con YangJin en [email protected]. Margaret Neuer es líder en sanidad del IBM Institute for Business Value. Trabaja en liderazgo intelectual de naturaleza analítica orientado a la sanidad, especialmente en cuanto al modo de utilizar tecnologías e información avanzadas para optimizar los procesos empresariales. Tiene amplia experiencia como consultora para clientes de los ámbitos sanitarios, de seguros y de ciencias de la vida, proporcionando información a proveedores y planes de salud sobre estrategias y capacidades para transformar sus modelos empresariales, aumentar su valor y satisfacer más eficazmente las necesidades de sus clientes. Es posible contactar con Margaret en [email protected]. 16 El futuro de los dispositivos médicos Colaboradores Bruce Anderson, General Manager, Global Electronics Industry, IBM Sales & Distribution Kalman Gyimesi, Industrial Sector Leader, IBM Institute for Business Value Katherine Holland, Public Sector General Manager, Global Life Sciences, IBM Sales & Distribution Martin Krause, Managing Consultant, Industrial Sector, IBM Global Business Services Sungyoul Lee, Global Leader, Electronics Industry, IBM Global Business Services Eric Lesser, Research Director and North American Leader, IBM Institute for Business Value Dan Pelino, General Manager, Global Healthcare & Life Sciences Industry, IBM Sales & Distribution Notas y referencias 1 “S&N and the global medical device industry - by numbers”, The Telegraph, 14 de enero de 2011. http://www. telegraph.co.uk/finance/newsbysector/ pharmaceuticalsandchemicals/8257936/SandN-and-theglobal-medical-device-industry-by-numbers.html 2 Hughes, Jane, “‘White coat syndrome’ sees blood pressure mis-diagnosed”, BBC News, 22 de febrero de 2011. http:// www.bbc.co.uk/news/health-12544650 3 “About the Fitbit”, http://www.fitbit.com/product 4 “Medtronic Launches CareLink Pro 3.0, the First Diabetes Management Software to Offer Advanced Decision Support”, Medtronic, 13 de diciembre de 2010, http:// wwwp.medtronic.com/Newsroom/NewsReleaseDetails. do?itemId=1292256906058&lang=en_US 5 “Overview of Device Regulation”, Administración de Alimentos y Medicamentos de EE.UU., http://www.fda. gov/MedicalDevices/DeviceRegulationandGuidance/ Overview/default.htm 6 Fox, Susannah, “Mobile Health 2010”, Pew Internet & American Life Project, 19 de octubre de 2010, http:// pewinternet.org/Reports/2010/Mobile-Health-2010.aspx 7 Fox, Susannah, “Mobile Health 2010”, Pew Internet & American Life Project, 19 de octubre de 2010, http:// pewinternet.org/Reports/2010/Mobile-Health-2010.aspx 8 Lyall, Mark, “Health apps contribute 10% to 10 billion app downloads”, Healthy Living, 22 de enero de 2011, http:// www.knowabouthealth.com/health-apps-pitch-in-10-tospeedy-10-billion-downloads/7664/ 9 Tyer, Dominic, “Digital Pharma: Big pharma’s iPhone apps (part one)”, InPharm.com, 2 de julio de 2010. http://www. inpharm.com/news/digital-pharma-big-pharma-iphoneapps-part-one IBM Global Business Services 10“About DIDGET”, http://www.bayerdidget.com/AboutDidget 18“About the Alliance”, http://www.continuaalliance.org/ about-the-alliance.html 11“Withings body scale”, http://www.withings.com/en/ bodyscale 19Korsten, Peter y Christian Seider, “The world’s 4 trillion dollar challenge: Using a system-of-systems approach to build a smarter planet”, IBM Institute for Business Value, enero de 2010, http://www-935.ibm.com/services/us/gbs/ bus/html/ibv-smarter-planet-system-of-systems.html 12“Bayer HealthCare Launches First iPhone Application with Personalized Tools to Assist People on Betaseron® (interferon beta-1b) in Managing Their Multiple Sclerosis Treatment”, Bayer HealthCare Pharmaceuticals, 3 de junio de 2010, http://www.bayerus.com/News%5CNewsDetail. aspx?ID=FF2DDB50-DB0B-CDCDD807CFE3D990D62B 13“IBM Smarter Planet: Electronic Health Records for Evolving Healthcare”, 16 de junio de 2010, http://www. youtube.com/watch?v=v2PhGgFU6s8&feature=player_ embedded 14Los ejemplos incluyen Google Health, http://www.google. com/intl/en-US/health/about/; Microsoft HealthVault, http://www.healthvault.com y Dossia, patrocinado por varios grandes empleadores estadounidenses, http://www. dossia.org 15Castillo, Michelle, “Next for Jeopardy! Winner: Dr. Watson, I Presume?” Time, 17 de febrero de 2011, http://www.time. com/time/business/article/0,8599,2049826,00. html#ixzz1EdjVeMjs; “Watson for a Smarter Planet: Healthcare”, http://www-03.ibm.com/innovation/us/ watson/watson-for-a-smarter-planet/expert-interviews/ perspective-on-watson-healthcare.html; “Final Jeopardy! and the Future of Watson”, TED, http://www.ted.com/ webcast/archive/event/ibmwatson 16“Watson for a Smarter Planet: Healthcare”, http://www-03. ibm.com/innovation/us/watson/watson-for-a-smarterplanet/expert-interviews/perspective-on-watson-healthcare. html 17“Saving Lives and Lowering the Risk of Undiagnosed Obstructive Sleep Apnea Through Cloud-Based Technology”, Medical News Today, 11 de marzo de 2011, http://www.medicalnewstoday.com/articles/218817.php 17 © Copyright IBM Corporation 2011 IBM Global Services Route 100 Somers, NY 10589 EE.UU. Producido en Estados Unidos de América Marzo 2011 Todos los derechos reservados IBM, el logo IBM e ibm.com son marcas comerciales o marcas registradas de International Business Machines Corporation tanto en los Estados Unidos como en otros países. Si éstos u otros términos registrados de IBM están acompañados la primera vez que aparecen por el símbolo de marca registrada (® o ™), esto indica que son marcas registradas en EEUU o de propiedad legal de IBM en el momento de publicar esta información. Dichas marcas registradas también pueden estar registradas o ser propiedad legal de IBM en otros países. Existe una lista actualizada de marcas registradas de IBM en la Web, en el apartado “Copyright and trademark information” de ibm.com/legal/copytrade.shtml Microsoft, Windows, Windows NT y el logo Windows son marcas registradas de Microsoft Corporation tanto en Estados Unidos como en otros países. Otros nombres de compañías, productos y servicios pueden ser marcas registradas o de servicio de terceros. Las referencias hechas en esta publicación a productos o servicios de IBM no implican que IBM tenga intención de comercializarlos en todos los países en los que opera IBM. Recicle este documento GBE03398-ESES-00

© Copyright 2026