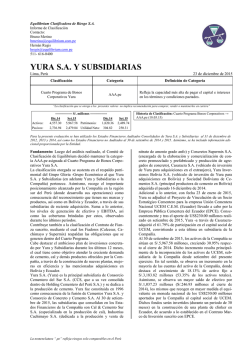

YURA SA