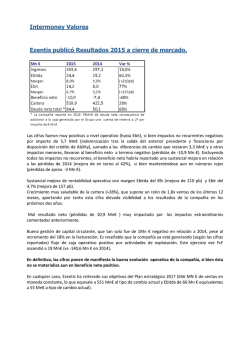

Consultar la version impresa en PDF