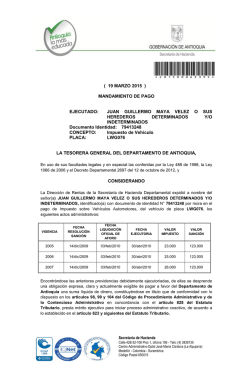

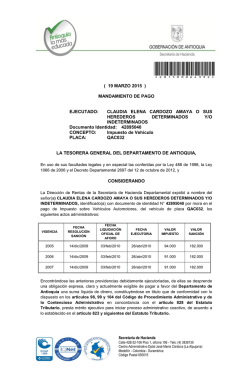

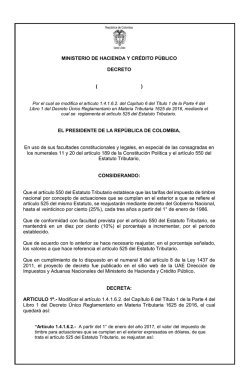

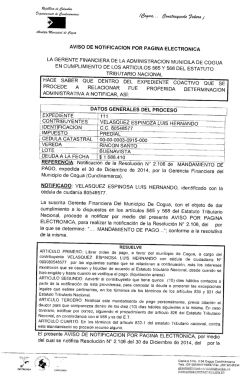

Concepto 47877 / 06-08-2014 / Dirección de Impuestos y Aduanas

\

WILLIAM pÉnTz RoDRIGUEZ

Pás,

@mffi

-h MIArub

túca¡,1

{: t .'.!W

r4

J.,,(j, }é,t¿1 H,tt'{t'.f

!f¡

Subdirección de Gestión Normativa y

Bogotá,

Código:

Doctrina ' .

?;3,,u$1Éfj{h düffr o

i$lq Au§

1

ÉFrffffi§B#

f,rr*a

"

-8 A + t5

BtII ,.il..I

t

Doctor

WILLIAM PÉREZ RODRTGUEZ

Agencia de Aduanas Dhl Global Fonruarding Colombia S.A. Nivel

Avenida Calle 26 No. 85 B- 09

wf a m, p e [email protected]

Bogotá

1

IIi

Ref : Radicad

o 0226 del

2Bl0 512014

('t

b

)é

Tema: Tributario

Descriptor: Exclusión del IVA

Fuente: Artículo 424 del Estatuto Tributario, Artículo 5 del Decreto 567 de 2007

Cordial Saludo, Doctor Pérez.

De conforrnidad con el artículo 20 del Decreto 4O4By la Orden Administrativa 0006 de 2009, es

de esta Subdirección absolver las consultas escritas que se formulen sobre

interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y

cambiarias en lo de competencia de esta entidad.

función

Consulta si de acuerdo con la normatividad vigente, procede la exclusión del lVA prevista en el

artículo 424 del Estatuto Tributario en la importación o venta de computadores personales de

eScritorios o portátiles, cuyas caracteristicas se detallan resoluciones de clasificación

arancelaria expedidas por la DIAN.

Al respecto el Despacho hace las siguientes consideraciones:

El artículo 424 del Estatuto Tributario dispone: "Artículo 424. Bienes Que no Causan el

lmpuesto: Los siguientes bienes se hallan excluidos y por consiguiente su venta o

importación no causa el impuesúo sobre las ventas. Para tal efecto se utiliza la nomenclatura

arancelaria andina vigente:" (...) "3. Los computadores personales de escritorio o portátiles,

cuyo valor no exceda de ochenta y dos (82) UVT ". (las negrillas son nuestras).

Posteriormente, el artículo 1 del Decreto 379 de 2007 aclara respecto al vafor lo siguiente:"

Artículo 1. Exclusión del lmpuesfo sobre las Ventas para Computadores- Para efectos

de la exclusión del IVA en la importación o venta de computadores personales de escritorio o

portátiles, consagrada en el artículo 424 del Estatuto Tributario, tal como fue adicionado por el

artículo 31 de la Ley 1111 de 2006, se tendrá en cuenta que la misma aplica para aquellos

Carrera I No. 6C-38 Piso 6

PBX 6079999 ext. 1691

\¡/It LIA¡U PERTZ RODRIGUEZ

PA'J,2

contputadores cuya valor en aduanas no exceda de ochenta

Valor Tributario (UW). (las negrillas son nuestras)

y dos (82) Unidades

de

En cuanto a lo que debe entendárüp por computador personal de escr-itorio o porlátil, el artículo

5 det Decreto 567 de 2007, reglámentario de la Ley 1111 de 2006 lo define así:

"pr{cglp

fr Sxrlusión de tVA para computadores persona les. Para efecfos de

lo'disñés&) én el artículoi41{ {qi Esfatvto Tributario, tal y como fue adicionado por

el artículo 31 de la Ley 1 1 I 1 de 2006, se enfie nde por computador personal de

escritorio, la unidad compuesta por la Unidad Central del Proceso (CPU), monitor,

teclado y/o Mouse, manuales, cables, sisfema operacional preinstalado y habilitado

para aoceso a Internet .Para los mísmos efecfos se entiende como computador

personal pottátil, aquellos que tienen integrado en el mismo continente la Unidad

Central de Proceso (CPU), el monitor o pantalla y todos los demás componenfes

para que funcione de manera autónoma e independiente y se encuentre habilitado

para acceso a lnternet, con la característica adicíonal de que su peso permite

ilevarlo de manera práctica de un lugar a otro en equipaje de mano. No se

encuentran excluidos del impuesto elemenfos fales como: lmpresora, unidades de

alntacenamiento externo, escáner, nlódem externo, cámara de vídeo y, en general,

ofrcs accesorios o periféricos, asi como partes y piezas de los computadores."

B

C

D

v!

A1

ffr

wi

Bt

Rr

Tr

Dt

De las anteriores normas transcritas, se concluye que los computadores personales cje

escritorio o portátiles que se encuentren descritos en e[ artículo 5 del Decreto 567 de 2007,

Fr

están excluidos del lVA, siempre que su impoftación y/o conrercialización no supere el monto

de 82 UVT.

Cr

Finalrnente le manifestamos que la Dirección de Impuestos y Aduanas Nacionales, con el fin

de facilitar a los contribuyentes, usuarios y el público en general el acceso directo a sus

pronuncianrientos doctrinarios, ha pubticado en su págína de intelnetwww.dian.gov.cg, la base

de conceptos en materia tributaria, aduanera y cambiaria expedidos desde el año 20A1, ala

cual se puede ingresar por el ícono de "Normatividad" - "técnica", dando click en el link

"Doctrina Dirección de Gestión Jurídica"

De

fur

ínt

ca

Cc

ar1

ES

ar¿

Atentamente,

AI

EI

YIJMER

Subdírec

P

GUILAR VARGAS

stión Normativa y Doctrina

$ltl etütsf$$

lm

im

ar¿

CLI.

roye

Po

Í

f¡

Ar

fe

U

t/

ro

't

t,

)l

Carrera B No. 6C-38 Piso 0

PBX 6ü79999 ext. 159i

© Copyright 2026