Análisis - El Blog de Bankinter

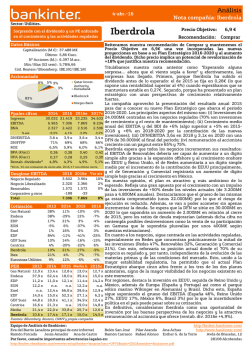

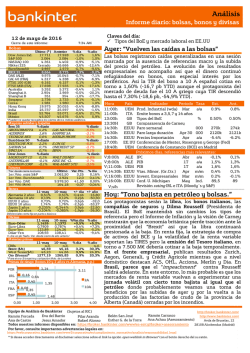

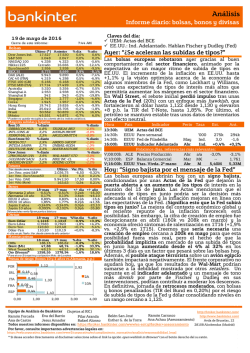

Análisis 13-abr.-16 Nota compañía: Lingotes Especiales LINGOTES ESPECIALES Sector: Autos La aceleración del mercado auto, una gestión eficiente y una elevada rentabilidad por dividendo, las claves del éxito Datos Básicos (mercado)* Capitalización (M €): Último: Nº Acciones (M.): Min / Max (52 sem): Cód. Reuters / Bloomberg: 99 M€ 9,89 €/acc. 10 M 5,27€ / 10,74€ LGT.MC / LGT SM Inv. Fuensaldaña 8% Capital Flotante 72% Inmueb. y Valor. Marina Hmnas 2% Prev. Mallorquina Seguros 7% A fecha de cierre de este informe Principales cifras 2015r Ingresos 77,8 Margen bruto 62,5% EBITDA 13,2 Margen EBITDA 16,9% EBIT 9,2 Margen EBIT BNA % incremento BNA 2016e 84,8 61,0% 14,6 17,2% 10,6 2017e TAMI 91,6 8,5% 16,1 10,5% 12,2 15,2% 61,5% 17,5% 11,8% 12,5% 13,3% 6,7 7,8 16% 8,9 15% *TAMI es la Tasa Anual Media de Incremento * Cifras en millones de euros Principales ratios PER* Rent. dividendo* BPA (€/acc) DPA (€/acc) DN/FFPP ROE 2015r 2016e 12,5 x 12,7 x 5,9% 6,2% 0,67 0,78 0,49 0,61 20,7% 2017e 11,1 x 7,1% 0,89 0,70 22,7% 23,4% *2015 con cotización de cierre de año. 2016/17/18 con última cotización Evolución bursátil vs IBEX (base 100) 130 125 120 Lingotes Especiales IBEX-35 115 110 105 100 95 90 85 80 ene.-16 feb.-16 La buena marcha del sector automóvil en Europa, una evolución mejor de lo estimado en las cifras de la propia compañía y una elevada rentabilidad por dividendo (alrededor del 6%) nos llevan a mantener nuestra recomendación de Compra. De hecho, elevamos ligeramente nuestro precio objetivo hasta 12,0€ desde 11,6€ anterior, lo que implica un potencial de revalorización de +20% desde los niveles actuales de cotización. mar.-16 - Los resultados de la compañía nos han sorprendido positivamente. El aumento de las ventas (+25% a/a) ha venido acompañado de una caída de los gastos que se ha traducido en una significativa mejora de los márgenes (margen EBITDA 16,9% vs. 14,4% en 2014). En nuestra opinión, este fortalecimiento de márgenes continuará en los próximos meses respaldado por la estrategia de especialización que está desarrollando la compañía con el fin de fomentar la fabricación de piezas con mayor valor añadido. Esta apuesta no sólo favorece la diferenciación frente a otros competidores y la prestación de un servicio más integral a clientes, sino que además tiene un impacto directo en la cuenta de resultados. En este sentido, el aumento del peso en los ingresos de las piezas mecanizadas, en detrimento de las brutas, ya resultó notable en 2015: 70% del total vs. 65% en 2014. Además, a nivel del balance resulta destacable la caída del endeudamiento hasta el punto de registrar caja neta positiva en el pasado ejercicio. - La distribución geográfica de ingresos sigue una favorable evolución que lleva a reducir peso en regiones como Latam, 15,4% que atraviesa momentos de debilidad, mientras aumenta el peso en España. Esta tendencia nos hace estimar un buen mantenimiento en ventas ya que la evolución del mercado auto en Europa, con España a la cabeza, encadena más de dos años de crecimiento (2015 +9,2% y 2014 +5,6% en la UE vs. +18,4% y 21% en España respectivamente). En este sentido, 2018e los ingresos procedentes de España han aumentado hasta 10,2 x representar un 30% del total, desde 25,5% en 2014, y los de Latam pasan a ser prácticamente inexistentes, vs. 1,6% en 7,7% 2014. El resto de ingresos procede mayoritariamente de Europa ex-España (69,6%) mientras Asia tiene un peso aún 0,97 muy reducido (0,4%). 0,76 Caja neta positiva en todo el periodo 18,8% 12,0 € Comprar Nuestros argumentos son: Accionistas Significativos* Consejeros 11% Precio Objetivo: Recomendación: abr.-16 - La rentabilidad por dividendo sigue siendo otro de los atractivos de la compañía: en 2015 se situó en 5,9% y en 2016 estimamos que avanzará ligeramente hasta 6,2% llegando a elevarse por encima del 7% en los siguientes años. Se trata de niveles realmente significativos, sobre todo si tenemos en cuenta que nos movemos en un escenario de tipos extremadamente bajos. Además, conviene recordar que Lingotes tiene caja neta positiva y esto, junto con un sólido mercado de automoción europeo, implica que la probabilidad de que la compañía mantenga estos niveles de retribución al accionista es muy elevada. En este punto, debemos también subrayar la importancia que tiene para la compañía mantener estos niveles de retribución al accionista (estimamos un payout de alrededor del 80%). Como muestra, la operación de ampliación de capital y posterior reducción para amortizar autocartera que ejecutó hace unos meses la compañía con el fin de mantener el mismo nivel de rentabilidad por dividendo entre los accionistas. - Finalmente, subrayar que nuestra estimación para la tasa de crecimiento a perpetuidad (+1%) resulta conservadora si tenemos en cuenta las tasas de crecimiento que viene experimentando el mercado europeo de automoción. Equipo de Análisis de Bankinter: Esther G. de la Torre (analista principal de este informe) Ramón Forcada Pilar Aranda Rafael Alonso Belén San José Eva del Barrio Ramón Carrasco Jesús Amador Ana de Castro Ana Achau (Asesoramiento) Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. http://broker.bankinter.com/ http://www.bankinter.com/ Paseo de la Castellana, 29 28046 Madrid Análisis 13-abr.-16 Nota compañía: Lingotes Especiales Cifras en millones de euros Resumen Cta de Pérdidas y Ganancias Ingresos Margen Bruto EBITDA Margen EBITDA 2011 71,7 58,2% 10,8 15,0% 2012 56,0 59,7% 5,9 10,5% 2013 57,8 58,5% 7,2 12,5% 2014 62,1 60,3% 9,0 14,4% 2015 77,8 62,5% 13,2 16,9% 2016e 84,8 61,0% 14,6 17,2% 2017e 91,6 61,5% 16,1 17,5% 2018e 98,0 61,5% 17,0 17,4% 2019e 103,9 61,5% 17,8 17,1% 2020e 110,1 61,5% TAMI 7% 18,9 8% 17,2% 7,4% 1,3% 6,1% 8,6% 11,8% 12,5% 13,3% 13,4% 13,3% 13,6% 15,0 10% BAI 4,8 BNA 3,6 Tasa de variación interanual 0,3 0,3 -92,9% 3,2 2,5 876,0% 5,0 4,0 58,1% 8,9 6,7 69,1% 10,4 7,8 15,5% 11,9 8,9 15,2% 12,9 9,7 8,3% 13,7 10,3 5,8% 14,8 11,1 8,4% 11% 11% 2014 33,6 22,3 55,8 32,1 2,6 10,21 11,0 55,8 2015 34,0 29,4 63,3 35,8 2,3 8,71 16,5 63,3 2016e 33,4 29,4 62,8 37,5 2,8 7,84 14,7 62,8 2017e 33,2 32,0 65,2 39,4 3,0 7,06 15,8 65,2 2018e 33,3 34,5 67,8 41,4 3,1 6,3 16,9 67,8 2019e 33,5 36,9 70,5 43,6 3,2 5,7 17,9 70,5 EBIT Margen EBIT 5,3 0,7 3,5 5,3 9,2 10,6 12,2 13,1 13,9 *: TAMI es la Tasa Anual Media de Incremento entre 2015/2020 Resumen Balance de Situación 2011 36,5 24,5 61,0 34,3 3,9 11,39 11,4 61,0 Activo No Corriente Activo Circulante Total Activo FFPP Pasivo no corriente Deuda financiera Pasivo Corriente Total Pasivo 2012 33,5 23,1 56,6 32,1 3,4 12,01 9,1 56,6 2013 31,7 24,2 56,0 33,3 2,9 8,67 11,1 56,0 2020e 34,0 39,4 73,4 46,0 3,3 5,1 19,0 73,4 Valoración Descuento Cash Flow Libre Operativo (Valor Compañía) +BNA +Amortizaciones +Gastos Financieros *(1-t) - Inversiones en activos fijos - Inversiones en circulante = CFL Operativo WACC g EV - Deuda Neta / + Caja Neta - Minoritarios EqV Nº acciones Estimación DCF 2016e 7,8 3,94 0,2 3,4 4,31 4,2 8,7% 1,0% 120 0,5 0 120 10 12,0 2017e 8,9 3,89 0,2 3,6 1,38 8,0 M€ M€ M€ M€ M €/acción 2018e 9,7 3,87 0,2 3,9 0,55 9,3 2019e 2020e 10,3 11,1 3,89 3,93 0,1 0,1 4,1 4,4 0,51 0,5 9,6 10,3 VR 134 Método de valoración: Establecemos un precio objetivo de 12,0€ siguiendo el método de descuento de flujo de caja libre operativo empleando a tal efecto las hipótesis sintetizadas en las tablas adjuntas. Esta valoración implica un potencial de revalorización superior al +20% desde los niveles actuales de cotización. Matriz de Sensibilidad WACC Crecimiento Sostenible Esperado (g) 6,68% 7,18% 7,68% 8,18% 8,68% 9,18% 9,68% 10,18% 10,68% 0,25% 0,50% 14,9 13,8 12,8 12,0 11,2 10,6 10,0 9,4 8,9 15,4 14,2 13,2 12,3 11,5 10,8 10,2 9,6 9,1 0,75% 1,00% 1,25% 1,50% 15,9 14,6 13,5 12,6 11,7 11,0 10,3 9,8 9,2 16,5 15,1 13,9 12,9 12,0 11,2 10,6 10,0 9,4 17,1 15,6 14,3 13,2 12,3 11,5 10,8 10,1 9,6 17,7 16,1 14,8 13,6 12,6 11,8 11,0 10,3 9,8 1,75% 18,5 16,7 15,2 14,0 13,0 12,1 11,3 10,6 9,9 Equipo de Análisis de Bankinter: Esther G. de la Torre (analista principal de este informe) http://broker.bankinter.com/ Ramón Forcada Ana de Castro Rafael Alonso Ramón Carrasco http://www.bankinter.com/ Jesús Amador Pilar Aranda Belén San José Eva del Barrio Ana Achau (Asesoramiento) Avda de Bruselas, 12 Por favor, consulte importantes advertencias legales en: 28108 Madrid http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

© Copyright 2026