Febrero/Marzo 2016 Novedades impositivas del 25 02 al 02 03

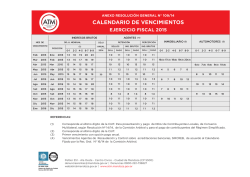

Febrero/Marzo 2016 Novedades impositivas del 2502 al 0203 Novedades Nacionales IMPUESTO A LAS GANANCIAS. NUEVAS DEDUCCIONES PERSONALES PARA EL AÑO 2016. PRECISIONES SOBRE SU APLICACIÓN PARA TRABAJADORES EN RELACIÓN DE DEPENDENCIA, JUBILADOS, PENSIONADOS Y OTROS RESOLUCION GENERAL (ADM. FED. INGRESOS PUBLICOS NACIONAL) 3831 La AFIP pone a disposición las tablas indicativas de los importes acumulados en cada mes calendario correspondientes al mínimo no imponible, deducción especial y para cargas de familia, aplicables a los trabajadores en relación de dependencia, jubilados, pensionados y otros. Por otra parte, también se establece que, en el caso de sujetos a los que no se les venía reteniendo el impuesto por aplicación del decreto 1242/2013 ' remuneraciones brutas mensuales iguales o menores a $ 15.000', las retenciones que deban realizarse por los meses de enero y febrero de 2016 deberán efectuarse en cuotas mensuales y consecutivas a partir del mes de marzo de 2016 hasta la finalización del período fiscal 2016, produciéndose de esta forma el diferimiento del ingreso de estos importes. En otro orden, se aclara que, cuando con motivo de la aplicación de los nuevos valores se deban reintegrar retenciones efectuadas en exceso, las mismas deberán ser realizadas en la primera liquidación que se efectúe a partir del 26/2/2016. REGÍMENES ESPECIALES. “BONOS DE LA NACIÓN ARGENTINA EN PESOS BADLAR PRIVADA + 275 PB VTO. 2018” Y “BONOS DE LA NACIÓN ARGENTINA EN PESOS BADLAR PRIVADA + 325 PB VTO. 2020". DISPÓNENSE EMISIONES RESOLUCION CONJUNTA (SEC. HACIENDA – SEC. FINANZAS) 20/20169/2016 Los "Bonos de la Nación Argentina en Pesos Badlar Privada + 275 pb Vto. 2018" y los "Bonos de la Nación Argentina en Pesos Badlar Privada + 325 pb Vto. 2020", emitidos conforme a la presente disposición, gozan de todas las exenciones impositivas dispuestas por las leyes y reglamentaciones en la materia. PROCEDIMIENTO FISCAL. COPARTICIPACIÓN DE RECURSOS FISCALES A LA CIUDAD AUTÓNOMA DE BUENOS AIRES. PRECISIONES SOBRE EL FONDO FEDERAL SOLIDARIO DECRETO (PODER EJECUTIVO) 399/2016 Se establece que el coeficiente 'fijado por medio del D. 194/2016' en la participación correspondiente a la Ciudad Autónoma de Buenos Aires, del 3,75% del monto total recaudado, no incide en la distribución del Fondo Federal Solidario. CER/CVS. COEFICIENTE DE ESTABILIZACIÓN DE REFERENCIA (CER). METODOLOGÍA DE CÁLCULO DEL INDICADOR DIARIO. ADECUACIONES. ENERO DE 2016 RESOLUCION (MIN. HACIENDA Y FINANZAS PUBLICAS) 45/2016 Se dispone que para el cálculo del Coeficiente de Estabilización de Referencia (CER), a partir del 26/2/2016 y hasta el 25/3/2016, se utilizará la tasa de variación diaria obtenida de la evolución mensual del Índice de Precios al Consumidor de la Ciudad Autónoma de Buenos Aires (IPCBA), publicado por la Dirección General de Estadística y Censos de la Ciudad Autónoma de Buenos Aires para el mes de enero de 2016. Destacamos que el citado coeficiente será informado por el Banco Central de la República Argentina. CONVENIO MULTILATERAL. SE PRORROGA AL 16/5/2016 EL VENCIMIENTO DE LA DECLARACIÓN JURADA ANUAL 2015 RESOLUCION GENERAL (COM. ARBITRAL CONVENIO MULTILATERAL) 1/2016 Se prorroga al 16/5/2016 la fecha de vencimiento de la declaración jurada anual del período fiscal 2015 'F. CM05'. Recordamos que 'por medio de la RG (CA) 5/2015' se había dispuesto que el citado vencimiento operaría el 30/4/2016, adelantando de tal forma los vencimientos que en los últimos años se producían el último día hábil del mes de junio. Novedades Provinciales MENDOZA. INGRESOS BRUTOS. RÉGIMEN DE AGENTES DE RETENCIÓN Y CONTROL. CONTRATADOS POR EL ESTADO NACIONAL, PROVINCIAL O MUNICIPAL RESOLUCION GENERAL (ADM. TRIB. MENDOZA) 23/2016 Se establece que la alícuota del 3% en el régimen de retención y control del impuesto sobre los ingresos brutos 'RG (DGR Mendoza) 19/2012' resulta aplicable para los contribuyentes que sean contratados por el Estado Nacional, provincial o municipal y que perciban un importe mensual superior a $ 8.200. Si el importe mencionado resulta inferior, la alícuota a aplicar será del 2%. MENDOZA. INGRESOS BRUTOS. RÉGIMEN DE RECAUDACIÓN SOBRE ACREDITACIONES BANCARIAS. EXTRACCIÓN Y EMBOTELLAMIENTO DE AGUAS MINERALES NATURALES Y DE MANANTIAL. ALÍCUOTA APLICABLE RESOLUCION GENERAL (ADM. TRIB. MENDOZA) 22/2016 Se establece que la actividad de extracción y embotellamiento de aguas minerales naturales y de manantial estará sujeta a la alícuota del 2,5% en el régimen de recaudación del impuesto sobre los ingresos brutos sobre acreditaciones bancarias 'RG (DGR Mendoza) 24/2012'. JUJUY. INGRESOS BRUTOS. RÉGIMEN GENERAL DE PERCEPCIÓN. PROVISIÓN DE SERVICIO DE ENERGÍA ELÉCTRICA. MÍNIMO. MODIFICACIÓN RESOLUCION GENERAL (DIR. PROV. RENTAS JUJUY) 1428/2016 Se incrementa a partir del 1/3/2016 a $ 75 el monto mínimo de percepción del impuesto sobre los ingresos brutos, que deberán aplicar las empresas proveedoras del servicio público de energía eléctrica a todos los usuarios cuya categorización no sea residencial. MENDOZA. INGRESOS BRUTOS. REGÍMENES GENERALES DE RETENCIÓN Y PERCEPCIÓN. VENTA DE AUTOMOTORES Y MOTOVEHÍCULOS NUEVOS (0 KM). BASE IMPONIBLE RESOLUCION GENERAL (ADM. TRIB. MENDOZA) 29/2016 Se establece que la base imponible para el cálculo de las recaudaciones en el régimen general de percepción 'RG (DGR Mendoza) 30/1999' y en el régimen general de retención 'RG (DGR Mendoza) 19/2012', aplicable a las actividades de venta de automotores y motovehículos nuevos (0 km), será del 20% del importe total de la operación en el momento de la facturación o emisión del documento equivalente, previa deducción de los impuestos nacionales discriminados. Asimismo, se fija en 8% la alícuota aplicable para el cálculo de la retención del citado régimen. BUENOS AIRES. RÉGIMEN GENERAL DE REGULARIZACIÓN DE DEUDAS. IMPUESTOS SOBRE LOS INGRESOS BRUTOS, DE SELLOS, INMOBILIARIO Y A LOS AUTOMOTORES. DEUDAS DE AGENTES DE RECAUDACIÓN RESOLUCION NORMATIVA (AGENCIA DE RECAUDACION DE LA PROVINCIA DE BUENOS AIRES) 6/2016 Se establece en un solo cuerpo normativo, a partir del 1/3/2016, un régimen permanente de facilidades de pago por deudas de los impuestos inmobiliario, a los automotores 'incluyendo a las embarcaciones deportivas o de recreación', sobre los ingresos brutos y de sellos, y de deudas de los agentes de recaudación por retenciones no efectuadas del impuesto sobre los ingresos brutos y de sellos. Entre las principales características de los planes, destacamos: * Deudas de los contribuyentes y sus responsables solidarios, que no se encuentren en proceso de ejecución judicial ni en instancia de fiscalización, de determinación o de discusión administrativa: ' Podrán incluirse deudas devengadas hasta el 31 de diciembre del año inmediato anterior a aquel por el cual se formalice el acogimiento. ' El acogimiento podrá realizarse personalmente en la oficina de ARBA, telefónicamente o a través del sitio web www.arba.gov.ar. ' El importe mínimo no podrá ser inferior a $ 200 para el impuesto inmobiliario o a los automotores y de $ 500 para el impuesto sobre los ingresos brutos y de sellos. ' Se prevén distintas bonificaciones para las deudas formalizadas en los planes que se presenten hasta el 31/5/2016 en hasta 24 cuotas. * Deudas de los contribuyentes y sus responsables solidarios, provenientes de los impuestos sobre los ingresos brutos y de sellos en proceso de fiscalización, de determinación o de discusión administrativa: ' Podrán incluirse deudas provenientes de los impuestos sobre los ingresos brutos y de sellos que se encuentren sometidas a proceso de fiscalización, de determinación o en discusión administrativa, aun las que se encuentren firmes y hasta el inicio de las acciones judiciales respectivas, cualquiera haya sido su fecha de devengamiento, correspondientes al impuesto, sus anticipos, accesorios y cualquier sanción por infracciones relacionadas con los conceptos indicados. ' El régimen prevé condiciones especiales según si el acogimiento se efectúe con o sin allanamiento. * Deudas de los contribuyentes y sus responsables solidarios, provenientes de los impuestos inmobiliario, a los automotores, sobre los ingresos brutos y de sellos, en proceso de ejecución judicial. ' Podrán incluirse las deudas de los contribuyentes y sus responsables solidarios, provenientes de los impuestos inmobiliario, a los automotores, sobre los ingresos brutos y de sellos, en instancia de ejecución judicial. ' Se prevén distintas bonificaciones para las deudas formalizadas en los planes que se presenten hasta el 31/5/2016 en hasta 24 cuotas. * Deudas de agentes de recaudación y sus responsables solidarios, provenientes de percepciones y retenciones no efectuadas correspondientes a los impuestos sobre los ingresos brutos y de sellos: ' Podrán incluirse las deudas por retenciones y/o percepciones no efectuadas, devengadas al 31 de diciembre del año calendario inmediato anterior a aquel en el cual se formaliza el acogimiento; las deudas provenientes de regímenes acordados para la regularización de deudas correspondientes a los impuestos sobre los ingresos brutos o de sellos, por retenciones y/o percepciones no efectuadas, sus intereses, recargos y sanciones, posteriores al 1/1/2000, caducos al 31 de diciembre del año calendario inmediato anterior a aquel en el cual se formaliza el acogimiento; las deudas correspondientes a intereses, recargos y sanciones por retenciones y/o percepciones no efectuadas, o por falta de presentación de sus declaraciones juradas. ' Se prevén condiciones especiales para los acogimientos que se efectúen hasta el 31/5/2016. ' Las cuotas no podrán ser inferiores a $ 750. ENTRE RÍOS. FACILIDADES DE PAGO. RÉGIMEN ESPECIAL DE REGULARIZACIÓN DE OBLIGACIONES FISCALES. DEUDAS DEVENGADAS HASTA DICIEMBRE DE 2015 DECRETO (PODER EJECUTIVO ENTRE RIOS) 296/2016 Se establece un régimen especial de regularización de obligaciones fiscales para deudas devengadas y/o vencidas hasta diciembre de 2015 para todos los tributos administrados por la Administradora Tributaria de Entre Ríos, incluyendo sus accesorios y multas. Entre sus principales características, destacamos: ' Se encuentran excluidas del presente régimen las deudas respecto de las cuales se hubiere efectuado denuncia penal y las que se encuentren incluidas o vinculadas con cualquier proceso penal. ' Podrá optarse por pago al contado o planes de 3, 6, 12, 18 o hasta 24 cuotas para cancelar el saldo, no teniendo interés de financiación en los planes de hasta 6 cuotas. Asimismo, para cuando se trate del impuesto inmobiliario urbano, rural y subrural, impuesto automotor y el régimen simplificado podrá optarse por 36 o 48 cuotas, cuando la deuda original, excluidos los intereses y multas, por cada uno de los impuestos no supere la suma de $ 5.000. ' Se prevé una reducción de hasta el 80% de los intereses y hasta el 100% de las multas en función de los diferentes plazos por los que se opte para regularizar las deudas. ' Los contribuyentes que se acojan al presente régimen antes del 15/4/2016 gozarán de una remisión sobre los intereses resarcitorios generados, equivalente al 10% del porcentaje de condonación de intereses variables, de acuerdo a la opción de pago por la que opten. ' Las cuotas serán mensuales, iguales y consecutivas, y el monto de cada una de ellas no deberá ser inferior a $ 200 para planes de hasta 24 cuotas y de $ 100 para planes de 36 o 48 cuotas. ' Será condición necesaria para gozar de los beneficios del presente régimen que el contribuyente cancele o regularice todas las deudas por obligaciones fiscales no prescriptas que registren para cada uno de los tributos que deseen regularizar. ' El plazo de acogimiento se extenderá desde el 14/3/2016 hasta el 13/5/2016, ambas inclusive. TUCUMÁN. INGRESOS ACREDITACIONES CONVENIO BRUTOS. BANCARIAS. MULTILATERAL. RÉGIMEN DE RECAUDACIÓN CONTRIBUYENTES RESOLUCIÓN SOBRE COMPRENDIDOS GENERAL (DGR EN TUCUMÁN) 80/2003. ACLARACIÓN RESOLUCION GENERAL (DIR. RENTAS TUCUMAN) 27/2016 Se adecuan las condiciones necesarias para la aplicación del coeficiente del treinta cien milésimos (30/100.000) del régimen de recaudación del impuesto sobre los ingresos brutos sobre acreditaciones bancarias 'RG (DGR Tucumán) 80/2003', previsto para determinados contribuyentes comprendidos en las normas del Convenio Multilateral. Las presentes adecuaciones tendrán vigencia para las recaudaciones que se practiquen a partir del 1 de marzo de 2016. ENTRE RÍOS. FACILIDADES DE PAGO. RÉGIMEN ESPECIAL DE REGULARIZACIÓN DE OBLIGACIONES FISCALES. DEUDAS DEVENGADAS HASTA DICIEMBRE DE 2015. REGLAMENTACIÓN RESOLUCION (ADMINISTRADORA TRIBUTARIA ENTRE RIOS) 74/2016 La Administradora Tributaria de Entre Ríos (ATER) reglamenta el régimen especial de regularización de obligaciones fiscales para deudas devengadas y/o vencidas hasta diciembre de 2015 'D. (E. Ríos) 296/2016', estableciendo el procedimiento y las condiciones para el otorgamiento de los beneficios establecidos en el mencionado régimen. Entre sus puntos salientes comentamos: ' A los efectos de determinar la deuda a regularizar, se considerarán multas e intereses resarcitorios devengados hasta la fecha de suscripción del acogimiento. ' Cuando deban presentar declaraciones juradas originales no presentadas o declaraciones juradas rectificativas, deben confeccionarse consignando "Importe a ingresar cero" y deberán efectuarse con una antelación mínima de 5 días hábiles a la fecha de acogimiento. ' Los interesados en suscribirse al mencionado plan de regularización deberán realizar el trámite correspondiente en las oficinas de ATER, solicitando turno desde la página web del Organismo. FORMOSA. PROCEDIMIENTO. VALOR DE LA UNIDAD TRIBUTARIA. ACTUALIZACIÓN RESOLUCION GENERAL (DIR. GRAL. RENTAS FORMOSA) 2/2016 Se fija, a partir del 1/3/2016, en $ 25 el valor de la Unidad Tributaria (UT). Calendario de Vencimientos: LUNES 07 1. Autónomos | Pagos mensuales | Febrero/2016 | CUIT: 2-3 2. Precios de transferencia: Operaciones independientes: F. 741 1º sem. | DDJJ complementaria | 2016 | CUIT: 4-5 | Nota: F. 741 - 1er. semestre del ejercicio que finalice en 4/2016 3. Precios de transferencia: Operaciones vinculadas: F. 742 | DDJJ complementaria | 2016 | CUIT: 4-5 | Nota: F. 742: ejercicio finalizado en 4/2016. 4. Precios de transferencia: Operaciones independientes: F.867 | DDJJ complementaria | 2015 | CUIT: 4-5 | Nota: Ejercicio cerrado en 8/2015. 5. Precios de transferencia: Operaciones vinculadas: F. 743 | DDJJ complementaria | 2015 | CUIT: 4-5 | Nota: Ejercicio finalizado en 7/2015 6. Precios de transferencia: Operaciones vinculadas: Informe y EECC | DDJJ informativa | 2015 | CUIT: 4-5 | Nota: Informe y EECC: ejercicio cerrado en 7/2015 - RG (AFIP) 3132 (BO: 15/6/2011) 7. Cargas sociales empleadores F. 931 | DDJJ | Febrero/2016 | CUIT: 0-1 8. Buenos Aires (Ciudad). Ingresos brutos:e-ARCIBA | DDJJ | Febrero/2016 | CUIT: todos MARTES 08 1. Autónomos | Pagos mensuales | Febrero/2016 | CUIT: 4-5 2. Precios de transferencia: Operaciones independientes: F. 741 1º sem. | DDJJ complementaria | 2016 | CUIT: 6-7 | Nota: F. 741 - 1er. semestre del ejercicio que finalice en 4/2016 3. Precios de transferencia: Operaciones vinculadas: F. 742 | DDJJ complementaria | 2016 | CUIT: 6-7 | Nota: F. 742: ejercicio finalizado en 4/2016. 4. Precios de transferencia: Operaciones independientes: F.867 | DDJJ complementaria | 2015 | CUIT: 6-7 | Nota: Ejercicio cerrado en 8/2015. 5. Precios de transferencia: Operaciones vinculadas: F. 743 | DDJJ complementaria | 2015 | CUIT: 6-7 | Nota: Ejercicio finalizado en 7/2015 6. Precios de transferencia: Operaciones vinculadas: Informe y EECC | DDJJ informativa | 2015 | CUIT: 6-7 | Nota: Informe y EECC: ejercicio cerrado en 7/2015 - RG (AFIP) 3132 (BO: 15/6/2011) 7. Cargas sociales empleadores F. 931 | DDJJ | Febrero/2016 | CUIT: 2-3 8. Retenciones y percepciones SICORE | DDJJ | Febrero/2016 | CUIT: 0-1-2-3 | Nota: Segunda quincena Febrero 2016: DDJJ e ingreso del saldo 9. Retenciones y percepciones SICORE. Intermediarios | DDJJ | Enero/2016 | CUIT: 01-2-3 MIÉRCOLES 09 1. Autónomos | Pagos mensuales | Febrero/2016 | CUIT: 6-7 2. Precios de transferencia: Operaciones independientes: F. 741 1º sem. | DDJJ complementaria | 2016 | CUIT: 8-9 | Nota: F. 741 - 1er. semestre del ejercicio que finalice en 4/2016 3. Precios de transferencia: Operaciones vinculadas: F. 742 | DDJJ complementaria | 2016 | CUIT: 8-9 | Nota: F. 742: ejercicio finalizado en 4/2016. 4. Precios de transferencia: Operaciones independientes: F.867 | DDJJ complementaria | 2015 | CUIT: 8-9 | Nota: Ejercicio cerrado en 8/2015. 5. Precios de transferencia: Operaciones vinculadas: F. 743 | DDJJ complementaria | 2015 | CUIT: 8-9 | Nota: Ejercicio finalizado en 7/2015 6. Precios de transferencia: Operaciones vinculadas: Informe y EECC | DDJJ informativa | 2015 | CUIT: 8-9 | Nota: Informe y EECC: ejercicio cerrado en 7/2015 - RG (AFIP) 3132 (BO: 15/6/2011) 7. Cargas sociales empleadores F. 931 | DDJJ | Febrero/2016 | CUIT: 4-5 8. Retenciones y percepciones SICORE | DDJJ | Febrero/2016 | CUIT: 4-5-6 | Nota: Segunda quincena Febrero 2016: DDJJ e ingreso del saldo 9. Retenciones y percepciones SICORE. Intermediarios | DDJJ | Enero/2016 | CUIT: 45-6 JUEVES 10 1. Autónomos | Pagos mensuales | Febrero/2016 | CUIT: 8-9 2. Cargas sociales empleadores F. 931 | DDJJ | Febrero/2016 | CUIT: 6-7 3. Fondo cooperativo | DDJJ | 2015 | CUIT: 0-1 | Nota: Cierre: Octubre/2015 4. Retenciones y percepciones SICORE | DDJJ | Febrero/2016 | CUIT: 7-8-9 | Nota: Segunda quincena Febrero 2016: DDJJ e ingreso del saldo 5. Retenciones y percepciones SICORE. Intermediarios | DDJJ | Enero/2016 | CUIT: 78-9 6. Débitos y créditos. Días 1 al 7 | Pago a cuenta | Marzo/2016 | CUIT: todos VIERNES 11 1. Precios de transferencia: Operaciones independientes: F.741 2º sem. | DDJJ complementaria | 2015 | CUIT: 0-1 | Nota: F. 741: 2º semestre del ejercicio finalizado en 10/2015 2. Ganancias sociedades | DDJJ | 2015 | CUIT: 0-1 | Nota: Cierre: Octubre/2015 3. Informe para fines fiscales y balances en .pdf | DDJJ | 2015 | CUIT: 0-1 | Nota: Cierre: Setiembre/2015 - F. 760/C o F. 780 y balances en formato pdf [RG (AFIP) 3077 - BO: 13/4/2011] 4. Cargas sociales empleadores F. 931 | DDJJ | Febrero/2016 | CUIT: 8-9 5. Fondo cooperativo | DDJJ | 2015 | CUIT: 2-3 | Nota: Cierre: Octubre/2015

© Copyright 2026