Ente Normativo – Dirección General de Contabilidad Pública

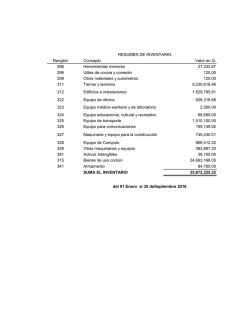

Retos y dificultades para la implementación de la Norma Propiedad, Planta y Equipo Experiencias en Paraguay Centro de Convenciones Cartagena de Indias Colombia 13, 14 y 15 de julio 2015 María Teresa Díaz de Agüero, Directora General de Contabilidad Pública República del Paraguay Cuentas Claras, Estado Transparente Ente Normativo – Dirección General de Contabilidad Pública Ley 4394/2011, Que modifica la Ley 109/91 “Art. 1°.- El Ministerio de Hacienda tendrá, las siguientes funciones y competencias, que serán ejercidas por medio de la Estructura Orgánica prevista en la presente disposición Legal: a) la administración del patrimonio del Estado y la verificación del uso y conservación de los bienes públicos. El patrimonio de los entes autárquicos será administrado por sus autoridades, conforme a lo dispuesto en sus respectivas Cartas Orgánicas; Decreto 8127/2000 (Reglamentario de la Ley 1535/99) Art. 95°.- Inventario de Bienes del Estado.- Los bienes afectados al uso de los Organismos y Entidades del Estado formarán parte del Inventario General de Bienes del Estado que deberán mantenerse en forma analítica y actualizada en cada Institución. A la Dirección General de Contabilidad Pública de la Subsecretaria de Estado de Administración Financiera del Ministerio de Hacienda corresponderá la consolidación de la información patrimonial de todas las Entidades. Ente Normativo – Dirección General de Contabilidad Pública Decreto 20132/2003 - Objetivos •Consolidar •Actualizar Alcance El registro de todos los bienes que acrediten el dominio patrimonial del Estado. Las Normas se aplican a todas las entidades del Sector Público, excepto a las Empresas Públicas. •Administración Central •Administración Descentralizada •Municipalidades Marco Legal Ley N° 1535/99 Administración Financiera del Estado Ley de 109/91 Organización Administrativa del MH Ley Anual PGN Disposiciones Generales Decreto N° 20132/2003 Ministerio de Hacienda Ley N° 1626/2000 Función Pública Ley N° 3966/2010 Orgánica Municipal Ley N° 2051/2003 Contrataciones Públicas Presentación de Informes – Dirección General de Contabilidad Pública Decreto 8127/2000, Reglamentario de la Ley 1535/99 Art. 93°.- Presentación de Informes Institucionales.comprenderá: a) Informes Mensuales.- Los Organismos y Entidades del Estado deberán presentar en forma mensual al Ministerio de Hacienda, a través de la Dirección General de Contabilidad Pública, dentro de los 15 primeros días de cada mes la información Financiera y Patrimonial consolidada correspondiente al mes inmediato anterior: - Balance de Comprobación de Saldos y Variaciones; - Ejecución Presupuestaria de Ingresos y de Gastos; - Movimiento de Bienes; - Conciliación Bancaria; y - Otras Informaciones. b) Informes Anuales.- Los Organismos y Entidades del Estado deberán presentar el informe anual a la Dirección General de Contabilidad Pública dependiente de la Subsecretaría de Administración Financiera del Ministerio de Hacienda, a más tardar el 10 de febrero de cada año, incluyendo la siguiente información financiera y patrimonial del Ejercicio Fiscal cerrado al 31 de diciembre. - Balance General; - Estado de Resultados; - Balance de Comprobación de Saldos y Variaciones; - Ejecución Presupuestaria de Ingresos y de Gastos; - Inventario de Bienes de Uso; y - Otras Informaciones. Estos informes deberán estar firmados por: - La máxima autoridad institucional; - El Director Administrativo y Financiero; - El responsable de área contable; y - El responsable del área patrimonial. Estos documentos deberán ser acompañados por el dictamen del Auditor Interno o Síndico del Organismo o Entidad. Responsabilidades 1. A cargo de los Organismos y Entidades del Estado 2. Llevar un inventario y realizar los movimiento tanto almacenados como de uso y los intangibles. Al tomar posesión del cargo se deberá: 1. La firma del inventario implica RESPONSABILIDAD ADMINISTRATIVA 2. La firma del inventario se refiere solamente a los bienes que están bajo su inmediato control. 1. Solicitar el inventario 2. Entrega de los bienes Tipos de Valoración •Compras : Deben registrarse por el valor de Costo o Adquisición más todos los gastos inherentes hasta la puesta en marcha •Alta •Traspaso •Donaciones El área de Patrimonio o la sustitutiva deberán valorizar e informar en los formularios establecidos al área contable para su registración (Precio Estimado, Base o Mercado). •Inmuebles : Si ingresan por Altas, se valuarán por el Organismo o Entidad autorizado que cuente con oficinas técnicas especializadas en la materia, se tendrá en cuenta el Valor fiscal hasta tanto se tenga el Avalúo Bienes Registrables Rodados Inmuebles Maquinarias Revalúo y Depreciación de Bienes de Uso Índice de Precios al Consumidor IPC Normativa Contable de Cierre Valores Originales + Revalúos Posteriores hasta la fecha de la DEPRECIACION LINEA RECTA : COSTO REVALUADO – SALVAMENTO AÑOS DE VIDA UTIL Los Bienes adquiridos en el Primer Semestre del año serán revaluados y Depreciados al Cierre del Ejercicio Años de Vida Útil Descripción Años de Vida Útil Descripción Años de Vida Útil Edificaciones con Estructura Maquinarias y Equipos Agropecuarios 10 Predominante de: Maquinarias y Equipos de Construcción 10 -Hormigón Armado 80 Maquinarias y Equipos Industriales 10 -Ladrillos 40 Equipos de Salud y Laboratorio 10 -Maderas 20 Equipos de Enseñanza y Recreacionales 10 -Obras de Infraestructura 40 Equipos de Comunicación 10 Muebles y Enseres 10 Equipos de Seguridad 10 Equipos de Transporte: -Vehículos Automotores Terrestre (Automóviles, Ca mionetas, Camiones, Remolques o Acoplados y simi lares, Motocicletas, etc.) -Transporte Aéreo (Aviones, avionetas y helicópteros Herramientas, Aparatos y Equipos Varios 5 5 Semovientes 5 5 Activos Intangibles 5 -Transporte Marítimo y Fluvial: * Embarcaciones con casco de acero 40 * Embarcaciones con casco de madera 20 * Embarcaciones menores 5 Máquinas de Oficina 10 Equipos de Computación 4 SISTEMA DE TESORERIA SITE SISTEMA DE CREDITO Y DEUDA PÚBLICA SISTEMA DE INVERSIÓN PÚBLICA SISTEMA DE CONTROL DE HA SISTEMA NACIONAL DE RECURSOS HUMANOS (SINARH) DA MINIS IO ER SIARE SIAF N IE C T SISTEMA DE PROGRAMACION PRESUPUESTARIA (SIPP) SISTEMA DE CONTABILIDAD SICO SISTEMA DE CONTRATACIONES PÚBLICAS (SICP) SISTEMA DE ADMINISTRACION DE BIENES DEL ESTADO (SIABYS) SISTEMA DE PROGRAMACION DE OPERACIONES (SPO) Cobertura del SIAF El SIAF opera a partir del año 1997 Conexiones : • • Fibra Óptica Internet UNIDADES DE ADMINISTRACIÓN Y FINANZAS - UAFs Tesoro Público Poder Legislativo Poder Ejecutivo Poder Judicial Defensoría del Pueblo Comisión Nac. de Prev. contra la Tortura y otros tratos crueles inuh. o degrad. Contraloría General Banco Central Gobiernos Departamentales Entidades Autárquicas Entidades de Seguridad Social Empresas Públicas Entidades Financieras Oficiales Universidades Nacionales 1 3 14 6 1 Total UAFs 94 SUAFs 78 TOTAL OEE INTEGRADOS EN EL SIAF Administración Central 1 1 1 17 26 5 5 5 8 172 Administración Descentralizada Programa REVA Programa REVA Modernización y Avances del SIAF •Reingeniería del SIAF •Diseño, Desarrollo e Implementación del SIABYS •Reingeniería del SINARH MINISTERIO DE HACIENDA gr “Ja Jo hecha Peve” “Hasta que nos volvamos a ver” GRACIAS

© Copyright 2026