Presentación de PowerPoint

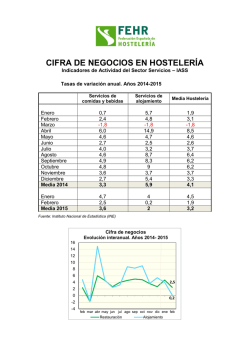

ASOCIACIÓN NACIONAL DE FONDOS DE AUTOASEGURAMIENTO (ANFA) XXIII ASAMBLEA NACIONAL ORDINARIA Mazatlán, Sin., 1º de octubre de 2015 Situación y perspectivas de la agricultura en México: enfoques de políticas públicas y comercialización de productos agrícolas Víctor Suárez Carrera Director Ejecutivo Asociación Nacional de Empresas Comercializadoras de Productores del Campo, A.C. ANEC Contenido I. Situación del sector agroalimentario II. Contexto internacional III. Contexto nacional IV. Cinco desafíos/oportunidades/tareas estratégicas I. Situación del sector agroalimentario Variación Anual del Producto Interno Bruto Agropecuario 1994-2015 Promedio 1994-2015: 1.8% anual 10 8 7.44 6 4.47 3.45 2 -2 -4 -6 -4.78 Fuente: ANEC con datos del Instituto Nacional de Estadística y Geografía (INEGI)-Sistema de Cuentas Nacionales Para 2015 se tomaron datos a el Segundo Trimestre. 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 0 1994 Porcentaje 4 Indicador Global de la Actividad Económica (IGAE) junio de 2015 Concepto Variación % respecto al mes previo Variación % respecto a igual mes de 2014 0.3 2.1 (-)7.8 (-)1.5 Actividades Secundarias 0.2 0.6 Actividades Terciarias 0.5 3.5 Actividad Económica Global Actividades Primarias (Fuente: Inegi) EXPORTACIONES, IMPORTACIONES, Y SALDO DE LA BALANZA COMERCIAL AGROPECUARIA 1993-2015 16000000 14000000 12000000 10000000 Miles de dólares 8000000 Saldo Agropecuario Exportaciones Agropecuarias Importaciones Agropecuarias 6000000 4000000 2000000 0 -2000000 -4000000 -6000000 Fuente: ANEC con datos del Banco de México (BANXICO) /* Para 2015 se tomaron datos para Agosto EXPORTACIONES, IMPORTACIONES Y SALDO DE LA BALANZA COMERCIAL AGROALIMENTARIA 1993-2015 30000000 25000000 Saldo Agroalimentario Miles de dólares 20000000 Exportaciones Agroalimentarias Importaciones Agroalimentarias 15000000 10000000 5000000 0 -5000000 -10000000 Fuente: ANEC con datos del Banco de México (BANXICO) /* Para 2015 se tomaron datos para Agosto México. Incidencia de la Pobreza por Ingresos 1992- 2012 Porcentaje de la población total 70 61.4 60 50 46.1 40 32.9 30 Pobreza de Patrimonio Pobreza de Capacidades 25.8 23.1 Pobreza Alimentaria 20 18.6 10 100%=120 millones 0 1992 1994 1996 1998 2000 2002 2004 2005 2006 Fuente: UNITE c/cifras del Consejo para la Evaluación de la Política de Desarrollo Social (Coneval) 2008 2010 2012 Salarios y Utilidades en el Ingreso Nacional 1976-2013 (En % del ingreso nacional disponible) 90 80 78.8 74.8 77.8 70 63.2 60 50 40 52.9 43.5 66.1 54.6 Utilidad Bruta de las Empresas (Ingreso del Capital) 41.6 Remuneraciones a asalariados (ingreso del trabajo) 39.8 35.1 30.8 30 30.7 31.4 20 10 0 1976 1982 1994 Fuente: UNITE con datos de INEGI (G-11) 2000 2006 2012 2013 Participación del 1% de Mayores en el Ingreso Total (%) Años diversos para México 2012 CHINA DINAMARCA SUECIA 6 6.5 6.9 NORIEGA 7.5 FRANCIA 8 ESPAÑA INDIA JAPÓN 8.1 8.8 9.5 SUIZA 10.5 ALEMANIA 11 CANADA REINO UNIDO 13.5 15.5 SUDÁFRICA 17 ARGENTINA 17 ESTADOS UNIDOS 17.5 COLOMBIA 20.5 MEXICO 21 Fuente: Oxfam (Gerardo Esquive) Concentracón del poder económico y político. México 2015. ENA 2014.- Unidades de producción segíun venta de la producción agrícola II. Contexto internacional 1. Caída en los precios de las commodites agrícolas. 2. Caída en los precios del petróleo. 3. Disminución del crecimiento económico mundial (China, UE, Japón, EU). 4. Crisis financiera 2008 no resuelta. Otro estallamiento a la vista. 5. Crisis de insolvencia: Grecia + ????????????? 6. Competitividad vía devaluación de monedas. 7. Incremento de las tasas de interés de la FED/EUA. 8. Impactos del cambio climático en la agricultura mundial. 9. Volatilidad. 10. Incertidumbre como única certdidumbre. Índice de Commodities Agrícolas 2012 - 2015 (Agosto) 350 300 250 200 Agricultura Trigo 150 Maíz 100 50 0 Fuente: FMI 20122015. 2013 2014 2015Q1 2015Q2 jul-15 ago-15 índice de Commodities de Energia 2012 - 2015 (Agosto) Crudo spot promedio (GB,Brent, Dubai y WTI) 250 200 195.2 191.7 177.4 150 183.2 141.4 103.1 100 113 102.4 88.3 50 0 2012 2013 Fuente: FMI 2015 2014 2014Q3 2014Q3 2015Q1 2015Q2 jul-15 ago-15 Energía ago. 1995 feb. 1996 ago. 1996 feb. 1997 ago. 1997 feb. 1998 ago. 1998 feb. 1999 ago. 1999 feb. 2000 ago. 2000 feb. 2001 ago. 2001 feb. 2002 ago. 2002 feb. 2003 ago. 2003 feb. 2004 ago. 2004 feb. 2005 ago. 2005 feb. 2006 ago. 2006 feb. 2007 ago. 2007 feb. 2008 ago. 2008 feb. 2009 ago. 2009 feb. 2010 ago. 2010 feb. 2011 ago. 2011 feb. 2012 ago. 2012 feb. 2013 ago. 2013 feb. 2014 ago. 2014 feb. 2015 ago. 2015 Dólares americanos por tonelada métrica PRECIO DE LA UREA MENSUAL 1995- 2015 $900.00 $800.00 $700.00 $600.00 $500.00 $400.00 $300.00 $200.00 $100.00 $0.00 PRECIO DE LA UREA EN ÚLTIMOS 6 MESES DEL 2O15 310 Dólares amercanos por tonelada métrica 300 290 280 270 260 250 240 230 feb. 2015 mar. 2015 abr. 2015 may. 2015 jun. 2015 jul. 2015 ago. 2015 III. Contexto nacional 1. 2. 3. 4. 5. 6. 7. Devaluación peso/dólar: +30%costos de insumos, de alimentos. Crecimiento económico bajo: +- 2.5% con desigualdadbaja demanda. Caída en la rentabilidad agrícola (rendimientos, costos, precios de venta) Precios a la baja con incertidumbre en la comercialización. Caída en los ingresos petroleros: caída en la aportación al gasto público 38%18%. Compensación: más impuestos al contribuyente cautivo: gasolina/diesel, ISR, IEPS… Recorte presupuestal al campo 2015201620172018… 8. Programa de Financiamiento a Pequeños Productores (FND) 2015. 9. Programa de Apoyos al Pequeño Productor 2016 (S266, 4ª prioridad decálogo EPN) IV. Cinco desafíos/oportunidades/tareas estratégicas Cambio profundo de la política agroalimentaria: 1. Cambio de modelo productivo. 2. Universalización del crédito y el seguro agropecuario, principalmente al pequeño productor. 3. Precios remunerativos y certidumbre en la comercialización. 4. Presupuesto para el campo 2016 con reorientación, monto apropiado y otras reglas de operación. 5. No a más TLC’s. No al Tratado Transpacífico (TPP). Con movilización y unidad de los sectores productivos del campo, con pluralidad y agenda común. 1. Cambio del modelo productivo - Modelo de revolución verde: agotado, contraproducente (económica, social y ambientalmente; y en términos de soberanía). - Cambio hacia un nuevo modelo que conjuge: productividad, rentabilidad, inclusión social, resiliencia climática y reducción de gases de efecto invernadero. - Modelo de agricultura de conocimientos integrados (ACCI)manejo integral de cultivos inducidos (MICI). MODELO DE INNOVACIÓN Y TRANSFERENCIA TECNOLÓGICA DE LA AGRICULTURA DE INSUMOS A LA AGRICULTURA DE CONOCIMIENTOS INTEGRADOS EN SISTEMAS COMPLEJOS ORG. NACIONAL ORG. LOCAL AGRICULTOR (A) SUJETO PRODUCTIVO DE DERECHOS, PORTADOR DE CONOCIMIENTOS AGRÍCOLAS RELEVANTES Agua APROPIACIÓN ORG. REGIONAL Aire CLIMA Planta PLANETARIO SISTEMA ECONÓMICO, POLÍTICO Y SOCIAL Suelo (Ecosistema vivo, no sustrato inerte) MIC-ANEC Sabiduría Campesina Ancestral Conocimient o Científico Aplicado Ciclos dinámicos 1. BIOLÓGICOS Agricultura de Conocimientos Integrados 2. ECONÓMICOS 3. ORGANIZATIVOS NUTRICIÓN PRODUCCIÓN MICROBIOLOGÍA RESISTENCIA VEGETAL COMERCIALIZACIÓN GOBERNABILIDAD SERVICIOS INTEGRALES EDAFOLOGÍA CONSUMO SISTEMAS DE CONTROL Modelo ACCI Sabiduría Campesina Mesoamericana Modelo Organizativo ANEC Escuela Mexicana de Fitomejoramiento ACCI Conocimientos Científicos y Tecnológicos Avanzados Agroecología ACCI Manejo Integrado de Cultivo Inducidos (MICI): Componentes/Proceso Tecnológico MOA/ACCI-MICI/NIVEL LOCAL RECURSOS HUMANOS EQUIPOS MULTIPARAMÉTRICO PRODUCTOR ORGANIZACIÓN LOCAL MICROSCOPIO TÉCNICO DE CAMPO DE TIEMPO COMPLETO ESTACIÓN METEOROLÓGIC A PRODUCCIÓN DE INSUMOS LOMBRICOMPOSTA Y LIXIVIADOS REPRODUCCIÓN DE MICROORGANISMOS Y PRODUCCIÓN DE BIOLES Y EXTRACTOS VEGETALES PRODUCCIÓN DE SEMILLAS Y sobre todo… No necesitamos semillas de maíz trasngénico. No necesitamos a los monopolios. No necesitamos de más dependenica y vulnerabilidad. Necesitamos confiar en nosotros mismos, en nuestras capacidades como productores, como organizaciónes, como sector, como país. 2. Universalización del crédito y el seguro agropecuario, principalmente al pequeño productor Profundización/fortalecimiento del programa de financiamiento rural a tasas bajas y simplificaicón de condiones de acceso. Innovación y complementación en programas de financiamiento, seguro y apoyos productivos. Innovación en servicios integrales al pequeño productores. Nueva estpa de organización y asociacionismo de pequeños y medianos productores. Alianzas estratégicas entre organismos intermedios y asociaciones nacionales de productores. 3. Precios remunerativos y certidumbre en la comercialización Cambio sistémico de políticas públicas para el ordenamiento y desarrollo de los mercados agroalimentarios 2015-2018 Presentación para el Lic. José Eduardo Calzada Rovirosa, Titular de la Sagarpa 31 de agosto de 2015. Fracaso del modelo de mercado agroalimentario 1994-2015 Después de 20 años de puesta en marcha, el modelo neoliberal de mercado agroalimentario (TLCAN, apertura absoluta, privatización, desregulación, “autorregulación”, “fuerzas del mercado”, precios de “mercado”, etc.) es un fracaso para el país y para el sector agropecuario: 1. Dependencia alimentaria/pérdida de soberanía nacional/abandono del campo/vacío ocupado por el CO. 2. Caída en la rentabilidad de los productores/incremento del rentismo/concentración de activos, recursos y apoyos en pocas manos/incremento de la desigualdad, pobreza y migración. 3. Incremento en los precios de los alimentos a los consumidores y deterioro de la calidad nutricional de los alimentos importados y procesados/presión inflacionaria/crecimiento de la pobreza alimentaria/patrimonial. 4. Crecimiento y dominación de monopolios en el sector agroalimentario. 5. Presupuesto creciente de Aserca para la desigualdad, la incertidumbre, la caída de los precios al productor, el empoderamiento de los monopolios, el incremento de los precios al consumidor y la opacidad. Urgencia de cambios sistémicos/estructurales/paradigmáticos/integrales • Compromiso de cambios en 2012. • 20 años de fracasos son suficientes. • Más presupuesto para lo mismo no resuelve nada. Es contraproducente. • Enfoque dominante: inercial, cortoplacista, reactivo, para apagar conflictos sociales. • Contexto internacional: volatilidad e incertidumbre como única certidumbre. • Crisis global: crisis energética, crisis financiera, cambio climático, crecimiento demográfico, crisis geopolíticas. Mandatos de PND, Programa Sectorial Sagarpa y Aserca 2015-2018 1. 2. 3. 4. 5. 6. 7. Reactivación económica del campo. Priorización del fomento productivo de la agricultura en pequeña y mediana escala (2014: año internacional de la agricultura familiar, ONU). Disminución de la dependencia alimentaria del 45 al 30%; en otras palabras, incrementar la producción interna de granos básicos de 55 al 70%. Recuperar la rentabilidad de la producción y aumentar los ingresos de los productores, principalmente pequeños y medianos. Subsidios públicos para disminuir la desigualdad y la pobreza. Contención de la inflación/precios de los alimentos. Transparencia y rendición de cuentas. Un nuevo modelo pragmático de ordenamiento y desarrollo de la comercialización agroalimentaria Objetivos centrales: 1. Precios remunerativos al productor. 2. Certidumbre en la comercialización. 3. Mercados realmente competitivos, incluyentes y socialmente responsables. 4. Mercados locales, regionales. 5. Abasto suficiente y estabilización de precios al consumidor. Nuevo modelo sistémico.- Componentes Subsistema IngresosObjetivo Remunerativos Subsistema de Información, Planeación y Concertación Subsistema de Certidumbre y Ordenamiento de la Comercialización Subsistema de Financiamiento y Administración de Riesgos Subsistema de Organización Comercial y Desarrollo de Capacidades de PyMP Subsistema de Infraestructtura y Logística I. Subsistema de Ingresos-Objetivos Remunerativos • Multianual 2015-2018 vía decreto presidencial. • Remunerativos: costo de producción + utilidad razonable. • Para todos los productores que concurren al mercado (AxC, Libres). • Revisión anual. II. Subistema de Certidumbre y Ordenamiento en la Comercialización 1. Papel proactivo/rector/promotor/inductor del Estado para proporcionar certidumbre y orden en la comercialización. 2. Aserca: OPD con facultades de compras de última instancia y administración de la reserva pública de alimentos. 3. Decreto/Ley General para ordenar (mandatar) compras gubernamentales federales y estatales al 70% como mínimo a P y M productores organizados vinculados a convenios de ordenamiento de mercados. 4. Administración del comercio exterior de granos básicos: no importar en época de cosechas, no exportar en época de escacez, etc. 5. Sectorizar Diconsa en Sagarpa (o al menos la facultad de compra de granos básicos). III. Subsistema de Organización Comercial y Desarrollo de Capacidades de PyM Productores y PyM Compradores 1. ¿Cuánto se invierte en Organización y Desarrollo de Capacidades del presupuesto 2015 de Aserca ( $12,000 millones) o de la Sagarpa ($ 92 mil millones –antes del recorte-). (Con referencia al Decreto de creación de Aserca: mandado 1 y 2). 2. ¿El libre mercado? 3. Programa de Fomento a Empresas Comercializadoras Agropecuarias (“Profeca +)/Componente en Aserca: “Capacitación e Información Comercial”. 4. Programa de Fomento a Empresas Compradoras de Granos Básicos en Secon. IV. Subsistema de Infraestructura y Logística 1. Plan Trianual de Inversiones en Infraestructura y Logística en organizaciones de PyM Productores, estados, regiones y zonas prioritarias. 2. Sistemas de Manejo Postcosecha, de Transporte Parcelario, de Acopio y de Concentración. 3. Innovación y transferencia en sistemas de almacenamiento, conservación y manejo de graneles. V. Subsistema de Financiamiento y Administración de Riesgos 1. Consejo Intersecretarial e Intersectorial para el Financiamiento a la Comercialización y Administración de Riesgos de Mercado. 2. Programa Anual de Financiamiento y Administración de Riesgos de Mercado. 3. Seguro al ingreso esperado (vs riesgos agrícolas, climatológicos y de mercado). 4. AxC ajustado a PyM y bajo convenios de concertación organizaciones de productores/compradores con participación de Sagarpa/Aserca. 4. Ajuste e incentivos al sistema de almacenamiento de depósito y de certificados de depósito (organizaciones de segundo y tercer nivel, infraestructura, sistemas de registro y control en tiempo real, reaseguro a AGD, supervisión gubernamental, autoregulación). VI. Subsistema de Planeación y Concertación 1. LPSSAN. 2. Sistema Nacional de Planeación y Concertación para la Comercialización y Ordenamiento de Mercados. 3. Programa Trianual/Anual ProducciónConsumo. 4. Alineación de incentivos y apoyos al Plan/Programa/Convenios de concertación. 5. Mando único/coordinación intersectorial/”cuarto de guerra”. 4. Presupuesto para el campo 2016 con reorientación, monto apropiado y otras reglas de operación • Proyecto de Presupuesto de Egresos de la Federación 2016 con base en “presupuesto base cero” y recorte presupuestal. • Fracaso del enfoque asistencialista, concentrador, discrecional, disperso, clientelar. • Recorta 21% a actividades de fomento económico y 15,000 millones a Sagarpa. • Incluye por primera vez un Programa de Apoyo a Pequeños Productores. • Oportunidad: nueva legislatura, grandes problemas, grandes soluciones. • Compromiso 4º del Decálogo EPN. • Fecha límite: 15 de noviembre. 5. No más TLC’s. No al Tratado Transpacífico (TPP) • TPP TLCAN recargado!!! • Imposición de nueva cuenta de Estados Unidos a México (¡qué novedad!). • Países “negociando” (corporaciones globales decidiendo): EU, Canadá, Colombia, Chile, Perú, Australia, Nueva Zelanda, ingapur, Japón, Vietnam, Malasia, Brunei y México. • Negociaciones en secreto (¡qué novedad!). • Urge frenarlo, o sacar al sector agroalimentario de las negociaciones, como Japón (por mandato de su Parlamento). ¡Muchas gracias! Twitter: victor_suarez Correo: [email protected]

© Copyright 2026