Ciclo de vida del contribuyente

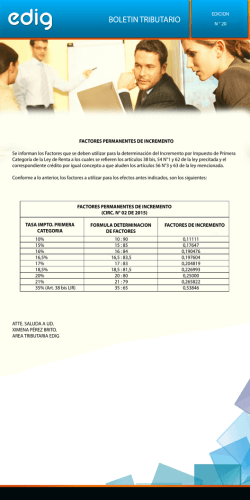

Ciclo de vida del contribuyente Instituto Profesional AIEP Docente: Felipe Olivares [email protected] 1.1. CONCEPTOS DE RENTA (Art. 2º, D.L. Nº 824 ) • Renta: Los ingresos que constituyan utilidades o beneficios que rinda una cosa o actividad y todos los beneficios, utilidades e incrementos de patrimonio que se perciban o devenguen, cualquiera que sea su naturaleza, origen o denominación. • Renta Devengada: Aquella sobre la cual se tiene un título o derecho, independientemente de su actual exigibilidad y que constituye un crédito para su titular. • Renta Percibida: aquella que ha ingresado materialmente al patrimonio de una persona. Debe, asimismo, entenderse que una renta devengada se percibe desde que la obligación se cumple por algún modo de extinguir distinto al pago. 1.3. TIPOS DE IMPUESTO A LA RENTA • IMPUESTOS DE CATEGORÍA O CEDULARES. • IMPUESTOS TERMINALES. • VINCULACIÓN ENTRE AMBOS. 2. IMPUESTOS DE CATEGORÍA. • 2.1. PRIMERA CATEGORÍA: RENTAS DEL CAPITAL. • 2.2. SEGUNDA CATEGORÍA: RENTAS DEL TRABAJO DEPENDIENTE. Obligaciones del contribuyente respecto a la LIR Obligación Principal: Pagar los impuestos a los que, por sus rentas, este afecto según lo indica la ley Obligaciones del contribuyente respecto a la LIR Obligaciones Accesorias: 1. Demostrar Renta efectiva mediante CONTABILIDAD COMPLETA. EXCEPCIÓN: Contribuyentes acogidos al régimen de BASE PRESUNTA 2. Declarar el impuesto de forma ANUAL Se declara y paga en Abril Obligaciones del contribuyente respecto a la LIR 3.- DETERMINACIÓN DE LA RENTA IMPONIBLE EN 1ª CATEGORÍA Para los contribuyentes de 1ª Categoría que declaran según renta efectiva demostrada mediante contabilidad completa Art. 29 y siguientes LIR: establecen un camino legal para llegar a la UTILIDAD CONTABLE O TRIBUTARIA, distinta a la financiera. Obligaciones del contribuyente respecto a la LIR • INGRESOS BRUTOS (ART. 29): suma de todos los ingresos • RENTA BRUTA (ART. 30): al ingreso bruto le resto los COSTOS • RENTA LÍQUIDA (ART. 31): a la renta bruta le resto los GASTOS • RENTA LÍQUIDA AJUSTADA (ART. 32): la renta líquida es ajustada por la inflación: CORRECCIÓN MONETARIA • RENTA LÍQUIDA IMPONIBLE (ART. 33): Otros ajustes. Constituye la base imponible del impuesto de 1ª Categoría. Obligaciones del contribuyente respecto a la LIR 4. Pago de PPM: Son pagos que deben efectuar los contribuyentes como una provisión contra los impuestos anuales que se determinan a fines del año en que se producen las rentas, y que corresponde pagar hasta el 30 de abril del año siguiente. Obligaciones del contribuyente respecto a la LIR Obligación: Los contribuyentes obligados por la Ley de impuesto a la Renta a presentar declaraciones anuales de Primera y/o Segunda Categoría, que deben efectuar mensualmente Pagos Provisionales a cuenta de los impuestos anuales que les corresponda pagar, son los que se indican a continuación: Obligaciones del contribuyente respecto a la LIR • Los contribuyentes de 1° categoría que declaren impuestos sobre renta efectiva. • Los contribuyentes que desempeñen profesiones liberales, por los auxiliares de la administración de justicia respecto de los derechos que conforme a la Ley obtienen del público y por los profesionales Contadores, Constructores y Periodistas, con o sin título universitario. Además, los contribuyentes que desempeñen cualquier otra profesión u ocupación lucrativa y para las Sociedades de Profesionales. (Tasa fija 10%) • Los talleres artesanales u obreros a que se refiere el Artículo 26. Obligaciones del contribuyente respecto a la LIR • Los mineros sometidos a las disposiciones de la Ley de la Renta darán cumplimiento al pago mensual obligatorio, con las retenciones a que se refiere el número 6 del Artículo 74. • Los contribuyentes mencionados en el Nº 2 del Artículo 34 bis que estén sujetos al régimen de renta presunta. (Transporte terrestre de pasajeros) • Los contribuyentes mencionados en el número 3 del Artículo 34 bis que estén sujetos al régimen de renta presunta. (Explotación de vehículos motorizados en el transporte terrestre de carga ajena) • Los contribuyentes acogidos al régimen del Artículo 14 bis. (Tributación simplificada, 1° categoría y GC en base a retiros de los socios) Obligaciones del contribuyente respecto a la LIR • Los contribuyentes obligados al pago del impuesto establecido en el Artículo 64 bis (Royalti Minero) • Los contribuyentes acogidos al régimen del Artículo 14 bis. (Tributación simplificada, 1° categoría y GC en base a retiros de los socios) • Los contribuyentes obligados al pago del impuesto establecido en el Artículo 64 bis (Royalti Minero) • Los contribuyentes acogidos al régimen del Artículo 14 ter. (Contabilidad Simplificada) • Los contribuyentes acogidos al régimen del Artículo 14 quater. (Rentas exentas de 1° categoría) Obligaciones del contribuyente respecto a la LIR Tasas de los PPM: • 1% al momento de iniciar actividades • Tasa fija: - Honorarios (10%) - Talleres artesanales (3% - 1,5%) - Mineros de mediana importancia (1% al 4%) - Transportistas de carga y de pasajeros (0,3%) - Contribuyentes Acogidos a los artículo 14 bis (20%), 14 ter (0,25%)y 14 quater (0,25%)de la Ley de la Renta. Obligaciones del contribuyente respecto a la LIR Para los demás contribuyentes; es decir, para los que tributan en base a renta efectiva la tasa es variable: Impto. de Primera Categoría – PPM que debió pagar = PPM que debió pagar % de aumento o disminución en la tasa Obligaciones del contribuyente respecto a la LIR 5. Llevar libro de FUT: Están obligados a llevar este registro todos aquellos contribuyentes de 1° categoría que determinen sus rentas efectivas en base a contabilidad completa. Componentes del FUT (+/-) Remanente (reajustado) • Positivo = Uutilidades de ejercicios anteriores(Propias o Ajenas) • Negativo = Pérdida Tributaria de arrastre, Gastos Rechazado o Pres. de Ret. (+/-) Resultado Tributario del Ejercicio (+) Partidas que se agregan • Participaciones percibidas de otras sociedades (Retiros o Dividendos) • Participación en rentas presuntas (-) Partidas que se deducen • Los gastos rechazados pagados. • Los retiros o distribuciones • Participación en rentas presuntas • Presunción de retiros por uso de bienes de la empresa (=) Saldo para ejercicio siguiente Obligaciones del contribuyente respecto a la LIR 6. Declaraciones Juradas: Manifestación que presentan las personas naturales y jurídicas bajo juramento ante el SII para cumplir con el trámite legal de dar a conocer información de carácter tributaria propia o de terceros. Obligaciones del contribuyente respecto a la LIR 6. Declaraciones Juradas: Deben presentar sus Declaraciones Juradas por Internet los empleadores, instituciones financieras, empresas comerciales y otras, por las diferentes rentas, retenciones, gastos rechazados, sueldos y otras, canceladas o recibidas por cuentas de terceros.

© Copyright 2026