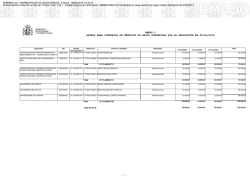

Ver documento asociado

“La innovación en el transporte como oportunidad de negocio y transferencia”. Málaga, 11 de febrero de 2015 INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 1 Plataformas Tecnológicas Nacionales Estructuras público-privadas, lideradas por la industria, integrando a los agentes del sistema ciencia-tecnologíainnovación, capaces de definir la visión a medio y largo plazo y de establecer la estrategia en I+D+i, priorizar las necesidades de I+D+i e Identificar oportunidades para los agentes Cadena de valor Agentes (Empresa, I+D+i) Proyección Internacional Realidad Nacional INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 2 CARRETERA INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 3 INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 4 INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 5 INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 6 FERROCARRIL INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 7 2.500 millones € en exportaciones 6.500 millones Volumen de negocio anual empresas ferroviarias = 2.150 m Industria española= 4.350 m Se estima que la industria ferroviaria la integra en torno a 600 empresas. 220 de ellas están dedicadas exclusivamente a las actividades ferroviarias, y el 75% son PYMEs. 1 El conjunto del negocio ferroviario entre 2008 y 2012 ha crecido un 10,3%, convirtiéndose en el segundo sector exportador de la economía española.1 145.000 personas Se estima que en el sector están empleadas en torno a 145.000 personas. 45.000 lo hacen en compañías ferroviarias y el resto lo hacen en empresas industriales.1 RED Y SERVICIOS FERROVIARIOS La Red gestionada por ADIF alcanza los 15.327,98 km, de los cuales 2.445 km de son de Alta Velocidad2. Actualmente existen 1.500 km de líneas de Alta Velocidad en construcción3. Costes de mantenimiento infraestructura 110.000 líneas exclusivas de viajeros 4 2005 creación de la Plataforma Tecnológica Ferroviaria Española € año/km para Viajeros Renfe 2013: 465.899.4042 Viajeros Alta Velocidad 2013(Larga Distancia-AVE +Media Distancia-Avant) 21.213.181 Viajeros de Media Distancia Convencional 2013: 24.216.148 Viajeros de Larga Distancia Convencional 2013: 10.808.200 Viajeros Cercanías 2013: 409.661.875 + viajeros ferrocarriles autonómicos, metros, tranvías. Año 2015: 386 entidades 69% Industria 17% Centros de I+D y Universidades La cuota 6% Asociaciones y Fundaciones 5% Operadores y Administradores 4,8% 5 3% Administracion Pública de mercado del Ferrocarril en el tráfico de mercancías es del 1. Informe del comité científico-técnico para el estudio de mejoras en el sector ferroviario. Ministerio de Fomento, 2014. 2. Observatorio del Ferrocarril. 2013. 3. “Via Libre”La revista del ferrocarril, Enero 2014. 4. Adif “Manual para la Evaluación de Inversiones de Ferrocarril”, 2011 .5. Datos para el año 2012; fuente Eurostat INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 8 Casos de éxito: Línea de Alta Velocidad La Meca- Medina Proyecto Haramain High Speed Railway formado por 14 empresas, 2 saudís y 12 españolas. 6.736 Millones de €. La tecnología implementada es 100 % española. Línea de Alta Velocidad California – Bakersfield Proyecto que unirá San Francisco con Bahía de los Ángeles, formado por el consorcio Dragados, del grupo ACS, Flatiron y Shimmick. Primer sistema de alta velocidad de los Estados Unidos. 965 Millones de €. 100 países: La industria española ferroviaria en el exterior está presente en los cinco continentes1. América: 20 países África: 13 países Asia: 25 países Europa: 40 países Oceanía: 2 países Libro Blanco del Transporte en la UE Espacio ferroviario europeo único Enfoque regulatorio(incluyendo estándares técnicos): Cuarto Paquete ferroviario Política e Inversiones en Infraestructura: Connecting Europe Facility H2020: Programa de I+D para complementar y apoyar los enfoque regulatorio y contexto político. Incluye la iniciativa Shift2Rail La participación española en la iniciativa Shift2Rail (que forma parte del Programa Horizonte2020) puede posicionar al sector ferroviario europeo en la vanguardia mundial en innovación en los próximos años. Participación de empresas españolas en2: • METROS de Riad (Arabia Saudí), Doha (Qatar), Santiago de Chile • Sao Paulo (Brasil) o Guadalajara (México). • Suministros de tranvías a Francia. • Implantación del sistema ERTMS en Turquía. • Línea sin conductor de la Downtown Line (Singapur). • Conexión de la LAV Barcelona y Figueres con Francia. • Suministro de trenes de altas prestaciones en Rusia y Kazajstán. • Sistemas de señalización del corredor El Cairo-Alejandría (Egipto). Desafíos del ferrocarril en el ámbito europeo y competitividad: AUMENTAR LA CAPACIDAD (para afrontar la creciente demanda en la UE) hasta el 100%. MEJORAR LA FIABILIDAD (para satisfacer a los hasta el 50%. MEJORAR EL CICLO DE VIDA (para mejorar la competitividad). Una reducción de hasta el 50% en los costes. 1 y 2 . MAFEX (Asociación Ferroviaria Española) INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 9 Tecnología de soldadura: aplicada a carril y vehículos ferroviarios proveniente del sector naval … Materiales: Utilización de materiales compuestos provenientes de tecnologías de otros sectores como la aeronáutica, la naval, la constructiva y la de los aerogeneradores dentro del sector ferroviario en el diseño de cajas de coches, balasto, etc… Tecnología de seguridad: Aplicación de análisis probabilidades de riesgo en el sector nuclear al sector ferroviario… Otros sectores (naval, aeronáutico, energético, automoción, TIC’s…..) Sector ferroviario Tecnología geotérmica: Para dotar de energía (y calor) a infraestructuras clave dentro del ferrocarril, como cruces, enclavamientos, etc… Tecnología de diseño constructivo: Aplicación de técnicas de diseño constructivo provenientes del sector aeronáutico y de la construcción al diseño aerodinámico de los trenes, túneles, etc… Conocimientos en operación, comercialización y TICs: Transferencia de herramientas de sectores punteros (como el aeronáutico) en materia de estrategias de precios, gestión de flotas, elaboración de mallas, ticketing, etc… Tecnología aprovechamiento y almacenamiento de energía: Como la aplicación del freno regenerativo y gestión eficiente de la energía en trenes … INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 10 Secretaría Técnica: MARÍTIMO INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 11 INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 12 POLÍTICA SECTORIAL INTERNACIONAL: − Libro Azul − Reducción de emisiones y control de Azufre. Zonas ECAs − Gestión de aguas de lastre − Intermodalidad y short sea shipping INNOVACIÓN TECNOLÓGICA: − Energías renovables marinas − Cold Ironing − Nuevos materiales − Gas natural como combustible − Puertos verdes − Nuevas especies peces en acuicultura INICIATIVAS EUROPEAS, H2020: − Foro Blue Growth Competitividad Proyección Internacional Formación Tecnología e Innovación Sociedad e Imagen − Foro Blue Med − Foro Atlántico − PPP Vessels of the Future − Smart, Green and Integrated Transport INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 13 Navieras, Puertos, Logística, Servicios: Transporte marítimo: el 85% de las importaciones y el 45% de las exportaciones se hacen por mar. Es el transporte más eficiente y ecológico Energías Eólicas Marina: IBERDROLA, parques eólicos en Reino Unido Astilleros: NAVANTIA (fragatas y LPD Australia, Noruega, submarinos Chile, etc.) Electrónica: * INDRA (en números países con proyectos innovadores en Defensa, tráfico marítimo, aéreo, ferroviario, etc.) * GRUPO ARBULU (implantado en 14 países y con empresas en Dinamarca, Sudáfrica, Namibia) Ingeniería: * SENER (Sistema CAD/CAM FORAN en 150 Oficinas Técnicas y 30 países) * GHENOVA (Oficina de proyectos en Francia, Holanda, Brasil, Alemania, Chile) * SEAPLACE (proyectos plataformas offshore en Brasil, Noruega, Inglaterra, Francia, EEUU, Angola, Camerún, Nigeria) Electrónica de potencia y control: INGETEAM (fábricas en EEUU, México, China, Polonia y filiales en India, Sudáfrica, Chile) Centros Tecnológicos: CEHIPAR (80 años ensayos, proyectos , hidrodinámica, cavitación, etc., para numerosos armadores y entidades extranjeras) INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 14 Secretaría Técnica: Asociación Española de Fabricantes de Equipos y Componentes para Automoción AUTOMOCIÓN INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 15 INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 16 Tecnologías para seguridad y movilidad: sistemas avanzados de asistencia a la conducción, sistemas cooperativos de comunicación y conducción automatizada. ERTRAC FoF Tecnologías de fabricación avanzada: aplicación de TICs en los sistemas de producción, desarrollo de nuevos procesos, producción sostenible, logística externa e interna de la cadena de valor y gestión del ciclo de vida del producto. EGVIA Sistemas de propulsión y combustibles alternativos: downsizing, mejora eficiencia ICEs, nuevos combustibles, hibridación / electrificación del sistema de propulsión de los vehículos, almacenamiento y gestión energía. Nuevos materiales: estructuras multimaterial o de nuevos materiales compuestos, tecnologías de unión y reciclado, materiales avanzados, nanomateriales, etc. INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 17 “Retos y Oportunidades de I+D+i en Transporte con Propulsión Eléctrica” Zaragoza, 24 marzo 2009 “H2020 Green Vehicles: “FP7 Green Cars y oportunidades de liderazgo” Estrategia inteligente para Valencia, 15 abril 2010; http://greencars.ite.es/ el transporte del futuro” “Green Cars 2011: Proyectos en marcha” Vigo, 14 noviembre 2014 Valladolid, 5 octubre 2011; http://greencars-valladolid.es/ http://www.move2future.es “Green Cars 2012: Retos de negocio y oportunidades globales” /images/documentos_intern Vitoria, 3 octubre 2012; http://www.tecnalia.com/greencars2012 os/greenvehicles_2014 “FP7 Green Cars / Horizonte 2020 Green Vehicles: Nuevas oportunidades para el sector de los vehículos limpios” Barcelona, 19 noviembre 2013; http://www.move2future.es/images/documentos_internos/greencars_2013/ INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 18 Secretaría Técnica: LOGÍSTICA INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 19 Logística y Transporte de Mercancías en España 5,5 % PIB + 850.000 + 223.000 Empleos Empresas El Parque Logístico PLAZA es el más grande del sur de Europa http://www.fomento.gob.es/NR/rdonlyres/8C0DF058-BB5C-4B0A-91882CC826E0A1FA/121819/131125PPTMINISTRAESTRATEGIALOGISTICA1.pdf INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 20 ALICE, la Plataforma Tecnológica Europea de Logística, fue lanzada en octubre de 2013 dentro del proyecto WINN del 7º Programa Marco, con el objetivo de establecer un marco amplio de colaboración entre los principales grupos de interés europeos. La Plataforma Tecnológica Española Logistop está alineada con ALICE. ALICE está jugando un papel importante en la definición de la Agenda de Innovación en Logística que se implementará en el periodo de 2014 a 2020 en los programas de la Comisión Europea y en particular en el programa Horizonte 2020. INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 21 Hub and Network Integration Innovative Supply Chain design and service integration Synchromodal Services Door-to-Door Physical Internet 2050 2040 2030 2020 MS INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 22 CONSTRUCCIÓN INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 23 2. Principales indicadores de 2014 Principales Indicadores de la actividad de construcción Indicadores 2012 2013 13/12 Ult. Dato 118.598 102.150 -9,6% --- Inversión sobre el PIB 11,5% 10,1% -1,4 p.p. 9,9% Empleo (miles) 1.148 1.016 -11,4% Empleo s/total 6,6% 6,1% Licitación Pública (millones €) 7.441 Consumo cemento (miles Tn) Viviendas iniciadas FBCF Construcción (millones €/ var. real) Afiliados 14/13 Periodo Prev. 14/13 Prev -3%/-4% -0,2 p.p. II Trim.14 --- 979,0 -5,0% II Trim.14 -3%/-4% -0,6 p.p. 5,6% 5,6% II Trim.14 --- 9.142 22,9% 9.000 55,0% Ene-agosto 40%/45% 13.582 10.960 -19,3% 10.700 (1) -5% Jul.13-ago.14 -1%/-2% 44.200 33.500 -23,1% 34.600 (1) 3% Jun.13-jul.14 3%/4% 1.136 997 -12,2% 986,8 -0,4% Ago 1% --- (1) Últimos doce meses ALGUNOS DATOS (ranking realizado por Public Works Financing oct 2013): • Las tres primeras empresas del mundo en gestión de infraestructuras de transporte por número de concesiones de carreteras, ferrocarriles, aeropuertos o puertos en construcción u operación, son españolas Pavasal el Liderazgo y Gestión de Organizaciones de las cuarenta empresas del • Cátedra Gestión deparainfraestructuras delastransporte ranking, la cuarta parte son españolas INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 24 EJEMPLOS DE OBRAS RELEVANTES Canal de Panamá (SACYR) Puertos: Mayor dique flotante en Mónaco (FCC/DRAGADOS); Superpuerto de Açu, Brasil (FCC/ACCIONA) Túneles: Seattle (USA) con tuneladora de presión de tierras más grande (DRAGADOS); Melbourne (ACCIONA) Metros: RIAD (FCC); LIMA (DRAGADOS/FCC) AVES: Medina-La Meca (OHL); California (DRAGADOS) Puentes: Bahía de Forth-Escocia(DRAGADOS); Bulgaria-Rumanía (FCC) INICIATIVAS I+D+i A NIVEL INTERNACIONAL Promovida por empresas españolas Coordinada por DRAGADOS Coordinado por FERROVIAL INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 25 T. Intersectorial: Utilización de composites en infraestructuras ACCIONA • Materiales ligeros que facilitan transporte y evitan problemas de corrosión. Proceso constructivo rápido y respetuoso con el entorno • Ejemplos: Puentes (vigas para Gabón); Puertos: cajones en Fuerteventura; Faro en Valencia T. desde Centros de Investigación: Canal de Panamá IETcc (CSIC) / SACYR Nueva metodología para el diseño de hormigones con alta durabilidad (> 100 años) mediante el empleo de la medida de la resistividad y modelos numéricos de predicción de la vida útil. INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 26 Secretaría Técnica: AERONÁUTICA Y ESPACIO INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 27 52% son licenciados o ingenieros GENERADOR DE EMPLEO + de 44.000 empleos de calidad, baja temporalidad y con salarios por encima de la media 30% más que en 2007 12% de la facturación se reinvierte en I+D+i GRAN INTENSIDAD INNOVADORA la industria aeroespacial es responsable del 6,7% del total del gasto en innovación tecnológica 2 veces su aportación al PIB desde 2007 ACELERADOR ECONÓMICO son sectores clave en el proceso de recuperación económica; han seguido creciendo durante la crisis y duplican su volumen cada década lo que marca su carácter estratégico 1,7 veces más productivo que la media GRAN PRODUCTIVIDAD son sectores de crecimiento sostenible y más productivos que la mayoría de sectores industriales 4,8% del PIB industrial (el doble de 2007) 75% de la facturación proviene de exportaciones NETAMENTE EXPORTADOR son sectores al servicio de un mercado global, con alta competitividad internacional y el 5º contribuyente europeo € EL RETORNO DE UNA “INVERSIÓN PERFECTA” € INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 28 INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 29 INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 30 “La innovación es lo que distingue al líder de sus seguidores” Steve Jobs fundador de Apple Inc. “Si usted se pone a trabajar en su plan, su plan se pondrá a trabajar para usted” Jim Rohn empresario estadounidense “Innovar no es tener ideas nuevas, creativas, interesantes, inteligentes o rompedoras, sino convertir ideas en valor para los clientes y en negocio para la compañía” Jose Juste. Dir. Área Técnica de BSH Electrodomésticos España El secreto de la genialidad es el de conservar el espíritu del niño hasta la vejez, lo cual quiere decir nunca perder el entusiasmo” Aldous Huxley Novelista británico “Mira profundamente en la naturaleza y entonces, entenderás mejor todo” Albert Einstein INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 “Ser innovador no es tener una idea y buscar vivir de ella, sino tener una actitud que te permita tener esas ideas constantemente” Enrique Dans profesor de IE Business school “El mayor riesgo es no correr ningún riesgo. En un mundo que cambia muy rápidamente, la única estrategia que garantiza fallar es no correr riesgos” Mark Zuckerberg fundador de Facebook. “Una gran marca produce emociones. Las emociones dirigen la mayor parte de nuestras decisiones, si no todas” Scott Bedbury. Publicitario responsable de la campaña Just do it de Nike. 31 Carreteras de goma, algo más que ventajas medioambientales… Ventajas: reciclado NFU, mayor resistencia frente a la formación de fisuras y grietas, menor ruido, mejor comportamiento a las deformaciones plásticas, mayor resistencia a la fatiga… INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 32 La logística con drones se presenta como un nuevo paradigma en la distribución urbana. Ventajas potenciales: costes menores de la cadena de suministro, menores tiempos de entrega, descongestión del tráfico, etc. INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 33 Transferencia de tecnología de pavimentación de carreteras a las infraestructuras ferroviarias. INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 34 Empleo en las carreteras de tecnología basada en la fotocatálisis para disminuir la contaminación de las ciudades. INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 35 Desarrollo de tecnologías para minimizar la contaminación acústica. INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 36 Gracias por su atención! INFRAESTRUCTURAS Y TRANSPORTE – TRANSFIERE 2015 37

© Copyright 2026