Presentación - Asociación de Zonas Francas de las Américas

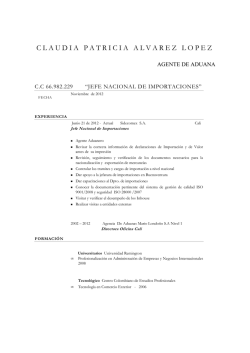

“Panorama de las Zonas Francas en el mundo: perspectivas y reflexiones para Colombia” Grand Hyatt Dubai, UAE 12 May 2015 Maria Camila Moreno Asociación de Zonas Francas de las Americas Cartagena, Octubre 1 de 2015 1 ZONAS FRANCAS EN EL MUNDO 12.7% de las Zonas Francas del Mundo se encuentran en LATAM AÑO DEL REGIMEN Uruguay Panama Colombia Mexico* Brazil Dom Republic Chile Honduras Guatemala Costa Rica Nicaragua Argentina Paraguay 1870 1923 1948 1958 1965 1967 1969 1973 1976 El régimen en LATAM ha existido por más de 90 años 1990 1990 1991 1994 1995 1890 Fuente: Información recopilada por AZFA * Mexico = Régimen para maquilas” 1910 1930 1950 1970 1990 2010 NUMERO DE ZONAS FRANCAS 120 102 100 Más de 400 empresas operando en ZF # FZs 80 60 55 49 43 40 23 20 0 24 17 17 12 11 7 7 3 2 2 1 1 4 Fuente: Información Recopilada por AZFA NÚMERO DE EMPLEOS 180.000 160.000 140.000 120.000 153.300 146.000 126.000 108.000 100.000 80.000 60.000 40.000 20.000 0 Fuente: Información Recopilada por AZFA Las ZFs en la región generan más de 900,000 empleos directos 81.000 70.730 69.000 67.000 48.000 17.000 15.000 15.000 7.000 2.500 NUMERO DE EMPRESAS 3000 2.850 2500 8,000 empresas operan en el régimen 2000 1.560 1500 1000 772 500 602 260 200 173 143 0 6 Fuente: Información Recopilada por AZFA INCENTIVOS IMPUESTO SOBRE LA RENTA País Chile Nicaragua Guatemala El Salvador Honduras Rep. Dom. Mexico Colombia Costa Rica Impuesto de Impuesto de renta renta ZF TAN 0% 35% 0% 30% 0% 25% 0% 25% 0% 25% 0% 25% 0% 30% 15% 25%+ 13%* 15% 30% Fuente: Información Recopilada por AZFA En general se presenta una EXENCION sobre el impuesto de renta ZONAS FRANCAS EN REP. DOMINICANA Exportaciones Nacionales y de Zonas Francas(En millones US$) 2014 5.242,9 4.884,5 4.940,1 4.950,5 3.793,5 4.217,6 Exp. Nacionales 47% Exp. Zonas Francas 2009 53% 112.618 121.001125.117 144.383 134.226 153.342 2010 2011 2012 2013 Exportaciones de Zonas Francas (En millones US$) 2009-2014 Empleos Generados por las Zonas Franca 2009-2014 Fuente: CNZFE 2009 2010 2011 2012 2013 2014 2014 ZONAS FRANCAS EN REP. DOMINICANA La generación de empleo en una empresa operando en una ZF es 8 veces mayor que el resto del promedio de las compañías en RD Fuente: ADOZONA 73% de las empresas em RD emplean menos de 7 personas, mientras que el promedio en ZFs es de 216 Las ZFs emplean 45% del empleo formal en manufacturas ZONAS FRANCAS EN REP. DOMINICANA BENEFICIO ECONOMICO NETO La contribución económica de las Zonas Francas es 6 VECES MÁS GRANDE que el beneficio que se les otorga. Fuente: ADOZONA ZONAS FRANCAS OCDE 300 250 Más de 330 ZFs en países de la OECD 250 200 150 100 50 19 14 10 0 7 7 6 5 4 4 3 2 2 2 2 1 1 11 Fuente: Información Recopilada por AZFA INCENTIVOS- ZONAS FRANCAS OCDE IVA en Países OECD 5% Canada España (Canarias) Estados Unidos Corea Mexico Israel Turquia España Chile Reino Unido Estonia Italia Eslovenia Irlanda Grecia Polonia Portugal Suecia 7% 7,5% 10% 16% 17% 18% 18% 19% 20% 20% 21% 22% 23% 23% 23% 23% 25% 0% Fuente: Información Recopilada por AZFA 5% 10% 15% 20% 25% 30% IMPUESTO SOBRE LA RENTA PAÍS RENTA ZF Israel Corea Chile Estonia Turquia Polonia España (Canarias) Portugal Eslovenia Irlanda Reino Unido Suecia España Canada Estados Unidos 0% 0% 0% 0% 0% 0% TAN 27% 24% 23% 21% 20% 19% 4% 5% 10% 13% 21% 22% 28% 28% 40% 28% 23% 21% 13% 21% 22% 28% 28% 40% La mitad de los países de la OCDE tienen un impuesto sobre la renta preferencial sobre el Territorio Nacional Fuente: Información Recopilada por AZFA Arancel Promedio NMF Países OCDE Estados Unidos Canada Israel Reino Unido Suecia Italia Irlanda Grecia Estonia Polonia Eslovenia España (Canarias) España Portugal Chile Mexico Turquia Corea 3,4% 4% 5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 6% 8% 11% 13% 0% 2% Fuente: Información Recopilada por AZFA 4% 6% 8% 10% 12% 1 CHINA Historia • A finales de 1970, había una gran brecha de desarrollo entre la economía de planificación centralizada y la economía de mercado, y el ingreso per cápita de China era alrededor de USD 190 • Para entonces, diez años de revolución cultural habían terminado y el país necesitaba una nueva dirección en cuanto a desarrollo. • El tema de como alcanzar el desarrollo económico y social era seriamente discutido, así como si las políticas de la economía de mercado podrían ser útiles o no para China. ZONAS ECONOMICAS ESPECIALES 1979 1984 1988 1990 1992 2000 2014 ZONAS ECONOMICAS ESPECIALES 90 77 80 70 64 60 53 50 40 30 20 10 15 4 En 15 años las ZEEs se han expandido a más de 200 en todo el territorio chino 14 4 0 Zonas Ecómicas Zonas de zonas de Zonas Francas Zonas de Zonas Francas Zonas Francas Especiales Desarrollo y Desarrollo de (1990) Cooperacion de Piloto (2014) (1979) Tecnologico Alta Tecnologia economica Procesamiento (1984) (1988) transfornteriza Industria (2000) (1992) ZEEs - CHINA I. Zonas de Desarrollo Económico y Tecnológico 77 ZEEs - CHINA II. Zonas de Desarrollo de Alta Tecnología Industrial 53 ZEEs - CHINA III. Zonas Francas 15 ZEEs - CHINA IV. Zonas de cooperación económica transfronteriza 14 ZEEs - CHINA V. Zonas Francas Industriales 64 CHINA Zonas Francas Piloto El establecimiento de zonas de libre comercio piloto representa la voluntad de china por adoptar una estrategia más proactiva de apertura que se ajuste a la nueva tendencia de desarrollo económico global. CHINA VI. Zonas Francas Piloto 4 ZONAS FRANCAS PILOTO “Compromiso total hacia la segunda ronda de desarrollo económico de la Rep. Popular China” ZONA FRANCA DE SHANGHAI La administraci ón de estas 7 áreas componen lo que se llama la “Shanghai Pilot Free Trade Zone” ZONA FRANCA DE GUANGDONG Estos 7 clusters componen lo que se llama “Guangdong Free Trade Zone” ZEEs - CHINA Contribución de las Zonas de Desarrollo Chinas a su Comercio Internacional Exportaciones Las X´s contribuyen con el 30% Fuente: MOFCOM Importaciones Las M´s contribuyen con el 26,5% Joint Parks Chinos Oportunidad para los países de LATAM • • Objetivo: Atraer Nuevas inversiones chinas ¿Por qué lo hacen? • Mitigar el riesgo de inversión • Poder de negociación con el Gobierno • Temas culturales • Expansión de sus mercados • Vivir en países menos contaminados Impresiones generales¿que podemos aprender? • • • • • • Política hacia “Diseñado en China” en vez de “Hecho en China” Énfasis en el mejoramiento de la calidad de los productos Creación de marcas propias Promoción en los servicios Mayor relevancia en el consumo interno que en las exportaciones Competitividad en temas de infraestructura, carreteras, puertos y aeropuertos CGV China exporta el 92% de los teléfonos celulares del mundo pero solo produce el 3% de los chips Fuente: Linden, G., Kraemer, K. L. Dedrick, J. (2009) CGV ¿Cuáles ACTIVIDADES queremos promover? Fuente: WEF 2013 CGV Las impresoras 3D revolucionaran todas las industrias 5 billones de nuevos consumidores CGV Multinacionales en Colombia Distribución por sectores Agroindus trial 3% Agroindustri al 6% Servicios 8% Manufactura s 86% Multinaciones con Inversión en Colombia Fuente: PROEXPORT Servicios 16% Manufact uras 81% Potenciales multinacionales para invertir en Colombia CGV Las Zonas francas deben ser por EXCELENCIA las primeras en incursionar en las cadenas Globales de Valor Fuente:UNCTAD, World Investment Report (2013) OJO !!! CONCLUSIONES • El Régimen de Zona Francas ha existido en la región desde hace más de 90 años constituyéndose como una importante herramienta para la atracción de inversión extranjera, creación de empleo y bienestar económico. • Cifras de las Zonas Francas en Latinoamérica: Aproximadamente 400 Zonas Francas, 900.000 empleos directos creados y más de 8.000 empresas usuarias. • Las Zonas Francas son utilizadas para diferentes actividades económicas: Industria, manufactura, logística, servicios y ventas comerciales. CONCLUSIONES • Países o regiones han escogido estrategias selectivas para diferenciarse en términos de: Tipos de compañías usuarias, marco jurídico e incentivos para atraer la inversión extranjera. • Debido a su importancia, se han creado una serie de organizaciones para representar a las zonas francas a nivel regional y local: ANDI (Colombia), CNZFE (República Dominicana), ADOZONA (República Dominicana), CNZF (Nicaragua), CNZF (Paraguay), AZOFRAP (Panamá), AZOFRAS (Costa Rica), AGEXPORT (Guatemala), CZFU (Uruguay) y AZFA (Latinoamérica), WFZO (Mundial); REFLEXIONES • Las Zonas Francas como instrumentos piloto para la implementación de prácticas de apertura comercial • Los inversionistas buscan oportunidades por todas parte del mundo debemos “Ir a la montaña y no que la montaña llegue a nosotros” • ¿Cuales actividades queremos incentivar y desarrollar? • Ya pasamos de un mundo de “Export for good” a uno de “trade for good” • ¿Qué vamos hacer en cuanto a innovación? Maria Camila Moreno Directora Ejecutiva [email protected] Oficina Calle 98 N. 22-64 of 509 Bogotá – Colombia Tel: + 57 1 5239633 www.asociacionzonasfrancas.org

© Copyright 2026