Andrea González Cárdenas

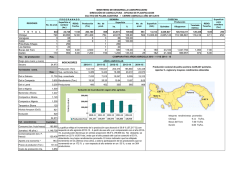

La actividad palmera en Colombia Andrea González Cárdenas Directora de la Unidad de Planeación Sectorial y Desarrollo Sostenible 09 de junio de 2015 Desempeño de la agroindustria de la palma de aceite • En la ultima década: • El área sembrada en palma de aceite creció 96% • La producción ha incrementado en 76% • Colombia es el cuarto productor de aceite de palma a nivel mundial y el primero en América • El aceite de palma participa con cerca del 70% en el consumo total de aceites y grasas de Colombia • El cultivo de la palma de aceite se encuentra ubicado en 20 departamentos y 124 municipios. • En el país existen 60 plantas extractoras de aceite de palma crudo y 7 plantas de Biodiesel • El sector palmero genera cerca de 150.000 empleos directos e indirectos. 2 Área sembrada en palma de aceite: participación por zonas Fuente: SISPA-Fedepalma, con información del Censo 2011 DETALLE 3 Área sembrada en palma de aceite en Colombia Fuente: SISPA-Fedepalma, con información del Censo 2011 En 2014, el área sembrada en palma de aceite creció 0,9% frente al año anterior. En el mismo periodo, el área en producción creció 4,5% y el área en desarrollo disminuyó 10,3% 5 Producción de aceite de palma crudo Colombia Fuente: SISPA La producción de aceite de palma crudo superó el millón cien mil de toneladas en 2014 y evidenció un incremento del 6,5 % respecto de 2013 6 Producción de aceite de palma crudo (evolución mensual) Fuente: SISPA. En 2014 la producción de aceite crudo de palma fue de 1.018.084 toneladas, mostrando un comportamiento sobresaliente en la mayoría de meses, en comparación con lo obtenido los años anteriores. 7 Producción de aceite de palma crudo en Colombia: participación por zonas (2014) 2% Zona 29% 37% Oriental Norte Central Sur-Occidente Nacional 32% Oriental Norte Central Suroccidental Producción de aceite de palma crudo en 2014 (toneladas) 409.498 358.043 322.277 18.266 1.108.084 Rendimiento nacional del aceite de palma crudo Fuente: SISPA, con información del Censo 2011 En 2014, el rendimiento nacional de aceite de palma crudo mostró un incremento del 1,93%. 9 Rendimiento del aceite de palma crudo: Colombia Vs. Líderes Toneladas de aceite / hectárea 4,5 4,3 4,1 4,3 4,1 4,1 3,9 3,7 3,5 3,5 3,3 3,1 3,1 3,2 2,9 2,7 2,5 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Colombia Malasia Indonesia Fuente: SISPA, con información del Censo 2011 Algunos factores como las (i) afectaciones fitosanitarias, el (ii) ingreso de siembras jóvenes a la fase en producción, y la (ii) entrada de nuevos productores sin tradición palmera han incidido en el comportamiento de los rendimientos de aceite de palma 10 Distribución de las ventas según mercados de destino locales y de exportación Fuente: SISPA-Fedepalma y UGCE. Mercado local incluye las ventas internas dirigidas al mercado de aceites y grasas comestibles, alimentos balanceados , jabonería y biocombustibles. El 43% de la producción se vendió al mercado local de biodiésel, el 35% al tradicional y el 22% se exportó. 11 Generación de empleos en el sector palmero Fuente: Fedepalma. Calculado como un empleo directo por 8 hectáreas sembradas y 1,5 empleos indirectos por cada empleo directo En el ultimo año los empleos generados por el sector palmero incrementaron 4,8%. 12 Retos del sector 13 Principales retos de la Agroindustria de la Palma de Aceite en Colombia Económicamente viable Ambientalmente compatible Socialmente aceptable Sostenibilidad: un compromiso de la agroindustria de la palma de aceite 14 Económicamente viable Determinantes de la competitividad en palma de aceite Determinantes Competitividad Requisitos de acceso ambientales y sociales Rentabilidad Precios Rentabilidad Costos de producción unitarios Esta en manos de los productores Productividad Costos de producción unitarios Insumos y precios Productividad Paquete tecnológico Calidad recursos Colombia debe mejorar su productividad para reducir costos, y poder enfrentar la volatilidad de los precios internacionales 15 Costos de producción de aceite de palma en algunos países productores (2012) Económicamente viable Dólares por tonelada de Aceite 110% 11% 90% 28% 70% 15% 10% 33% 26% 30% 22% 21% 14% 15% 47% 43% 27% 25% 23% 20% 50% 19% 4% 9% 16% 20% 51% 49% PNG Tailandia 20% 47% 54% 39% 10% -7% -10% Brasil Cultivo Colombia Indonesia Malasia Establecimiento Nigeria Cosecha y Transporte Extracción Neto Fuente: Consultora DG con base en Oilseeds & Oils Report 2010, LMC International • • • • Colombia es el segundo país con mayores costos en todas las fases del proceso. Es un 86% más alto en cultivo y más del doble en cosecha y transporte respecto a Indonesia. Es un 60% más alto que Papúa Nueva Guinea en establecimiento. Excluyendo Malasia que tiene un costo de extracción negativo, Colombia es 6 veces más costoso que Tailandia. 16 Compromiso de Fedepalma con la RSPO Miembro de la RSPO desde 2004 Ambientalmente compatible Socialmente aceptable Miembros del Comité Ejecutivo en representación de los productores del Resto del Mundo en el periodo 2004-2006 Organizadores de la 1ª Reunión Latinoamericana de la RSPO (2008) Interpretación Nacional de los P&C para Colombia (en curso de aprobación 2015) Participación en todas las reuniones anuales y asambleas desde 2004 Promoción de la certificación en Colombia Las economías de escala son cada vez más importantes en los mercados de productos básicos 18 Para ser más competitivos e interactuar eficientemente con el gremio es necesario que los productores se organicen por NÚCLEOS Plantas de beneficio Económicamente viable Ambientalmente compatible Núcleos palmeros La agroindustria de la palma cuenta actualmente con alrededor de 6.000 productores y 601 núcleos productivos 1/ En 2014 entraron en operación 5 nuevos núcleos productivos Socialmente aceptable Económicamente viable Ambientalmente compatible Plantas de beneficio Núcleos palmeros La incorporación de pequeños palmicultores requiere de enfoques asociativos, con liderazgo del núcleo o el integrador 1/ En 2014 entraron en operación 5 nuevos núcleos productivos Socialmente aceptable Tabla comparativa 3. Comparativo entre los censos 1997 y 2011 de área sembrada según tamaño del cultivo de palma Censo 2011 UEPA Fincas Área de palma de aceite Rango de tamaño ha. No. Menos de 5 5>20 20>50 50>200 200>500 500>1000 1000>2000 Más de 2000 Total Distribución 617 2.925 653 522 171 81 56 30 5.055 No. Distribución 12,2% 662 57,9% 3.104 12,9% 630 10,3% 573 3,4% 188 1,6% 77 1,1% 51 0,6% 29 100,0% 5.314 Censo 1997 UEPA 12,5% 58,4% 11,9% 10,8% 3,5% 1,4% 1,0% 0,5% 100,0% Fincas Area - ha 1.858 30.029 19.234 57.044 58.681 54.701 66.169 103.471 391.187 Distribución 0,5% 7,7% 4,9% 14,6% 15,0% 14,0% 16,9% 26,5% 100,0% Área de palma de aceite Rango de tamaño ha. No. Menos de 5 5>20 20>50 50>200 200>500 500>1000 1000>2000 Más de 2000 Total 1.281 360 114 148 81 44 13 13 2.054 Distribución 62,4% 17,5% 5,6% 7,2% 3,9% 2,1% 0,6% 0,6% 100,0% No. 1.617 544 146 192 113 93 25 23 2.753 Distribución 58,7% 19,8% 5,3% 7,0% 4,1% 3,4% 0,9% 0,8% 100,0% Area - ha 2.217 3.284 3.733 15.451 26.370 30.545 18.244 48.515 148.360 Distribución 1,5% 2,2% 2,5% 10,4% 17,8% 20,6% 12,3% 32,7% 100,0% 21 Las Alianzas han sido una forma de mejorar el tejido social en las regiones y ganar escala productiva Alianzas Productivas Estratégicas: empresa con planta extractora (ancla) integra a pequeños y medianos productores de fruto dentro de su cadena de valor, prestándoles diferentes apoyos y servicios 1 de cada 4 hectáreas sembradas en la última década se han hecho bajo el modelo de negocios inclusivos 127 alianzas establecidas para 2014 Más de 5.600 pequeños y medianos productores Cerca de 70.000 ha en APE Las Alianzas Productivas Estratégicas en palma de aceite se han consolidado Departamento Municipio Alianza Departamento Municipio Alianza Departamento Municipio Alianza Bolívar Cantagallo María La Baja COOPATICO LTDA. ASOPALMA ASOPALMA 1 ASOPALMA 2 ASOPALMA 3 ASOPALMA 5 ASOPALMA 6 ASOPALMA 7 ASOPALMA 8 ASOPALREG 1 ASOPALREG 2 APALSA ASPALSUR COMPAÑIA PALMERA SAN PABLO SUR DE BOLIVAR S.A. PALMAS DEL SUR S.A. ASCADAS ASOPALMA INCUAGRO COMPAÑIA PALMERA SIMITI SUR DE BOLIVAR S.A. ASOPALCHARTE Asogrampa APRACA ASOBRISAS ASOFAB ASOFRUPALCE 1 ASOFRUPALCE 2 ASOPALBEC ASPALBE ASPALBE 2 ASPALBE 3 COOPPABECERRIL ASOPACC ASOPALCE ASOPALCHI ASOPALCURUMA FRUPANIMITO PALMAS CURUMANI APACOC APACOC 2 ASOCOPAL ASOCOPAL DOS EL COPEY ASOPALJAGUA APALP APALP 2 APEPALMA APEPALMA DOS ASOPALMAR ASOCIC COOCIC COOPALTA Chocó Córdoba Cundinamarca La Gujira Magdalena Carmen del Darién Lorica Paratebueno Riohacha Aracataca Ciénaga El Reten AGROSOLEDAD ASOPALDOC Asopalmas del Llano ASOPROPALMAT ASOPALMAT ASOPALTHECA ASOPROPALMA ASOPALRET COOPALBONGO COOPROCOPAL PALMA PAZ COAGROBELLAENA ASOFRUPALMA ASOPALMACEITE ASOPALMACEITE 2 ASOPALMACEITE 3 ASOPALMAG ASOPALMAG 2 ASOPALMAG 3 ASOPALMAG 3 ASOPALMAG 4 ASOPALMAG 5 ASOPALMAG 6 Asopacar AE Nueva Esperanza AGROCAJAPÍ AGROFRONTERA AGROLLORENTE AGROMARES AGROMIRA AGROPAL AGROPALCAR ASOMEPAL ASOPALMIRA PAZMIRA PALMANORTE ASOGPADOS ASOGPADOS 10 ASOGPADOS 2 ASOGPADOS 3 ASOGPADOS 4 ASOGPADOS 5 ASOGPADOS 6 ASOGPADOS 7 ASOGPADOS 8 ASOGPADOS 9 ASOPALCAT DOS ASOPALCAT UNO ASOPALFRONT ASOPALNORT ASOPALSER ASOPALTIBÚ NAPA Santander Barrancabermeja ACEIPOL AGROGALA BARRANCABERMEJA CENTROPALMA FACASOBA YARIMA PLAN 1 YARIMA PLAN 2 ASOADEPAL 20 Regidor San Pablo Simití Casanare 5 Cesar Aguazul Aguazúl Maní Monterrey Aguachica Becerril 27 Chiriguaná Curumaní El Copey La Jagua de Ibirico Pailitas San Martín Tamalameque 19 Pivijay Zona Bananera Santa Marta Meta Nariño Cabuyaro Cumaral Tumaco 10 Norte de Santander 19 El Zulia Tibú 24 Puerto Wilches ASOCIACIÓN PALMARES SAN ISIDRO ASOPEPA ASPRACOM COOPARAR COOPARCEWIL LTDA. COOPRACOL COOPROSEPAL SIGLO XXI Sabana de Torres ASOPALGÓMEZ ASOPALMA INDUPALMA ASOPALSAT COOPALMARES COOTRAPALMA EL TOPACIO PALMARES San Vicente de Chucurí ASOPALVI TOTAL 128 Estructuración de proyectos • Fase 1: Gestor de modelos asociativos: mayores desafíos • Fase 2: Organización del proyecto y acceso a crédito Asistencia técnica (fidelización) • Buenas prácticas agropecuarias • Cierre de brechas • Esquemas de gestión integral Comercialización • Contratos de proveeduría bajo esquemas de fiducia (fidelización) • Log´sitica • • Los núcleos palmeros son una alternativa para aprovechar economías de escala y mejorar productividad y eficiencias Principales cuellos de botella para pequeños: Organizarse: • Se requieren gestores de proyectos que conozcan esquemas de crédito e incentivos para pequeños productores • Circunscribir su actividad al núcleo palmero • Idear modelos de negocio que aseguren ingresos en periodo improductivo Avanzar en esquemas gerenciales: contabilidad de costos Dificultades Quien avala los proyectos productivos: • Si no está asociado tiene dificultad • Si no lo está el proceso de apoyo de la ancla depende de su compromiso • Costos del crédito • Garantías • Reales • El problema de tierras en Colombia 25 Aspectos de Financiamiento 26 Condiciones de crédito Crédito Tiempo Interés Garantías • Estructurase según flujo de caja de cada proyecto • Costos directos • Comisión e IVA del FAG • Costo de la Fiducia • Desde el punto de vista técnico • Plazo total (amortización): • Guineensis: 12-14 años • Híbrido: 15-20 años • Periodo de Gracia: • Guineensis: 4-5 años • Híbrido: 5-6 años • Tasas de interés iguales o inferiores al DTF+6% • Sin interés adicional por capitalización de intereses, de lo contrario incentivos como ICR terminan destinados a cubrir sobre costos financieros • FAG: 70% para proyectos asociativos de pequeños que garanticen comercialización y asistencia técnica. • Hipotecas, fiducias en garantía, fiducia como fuente de pago, garantías complementarias (FAG) y garantías de alcaldías o gobernaciones. 27 Costos máximos de referencia establecidos por Finagro, para el cálculo del ICR ICR Tradicional • Palma de aceite (Elaeais Guineensis ): $11.046.086 (143 palmas/ha.) • Palma de aceite (híbrido OxG), siembras nuevas o renovación en áreas no afectadas por PC: $13.256.161 (115 palmas/ha.) • Renovación con materiales tolerantes a la PC (híbridos) • Cuando el productor no haya obtenido un incentivo o apoyo del Gobierno Nacional para erradicación: $15.733079 ICR • Cuando el productor si haya obtenido un incentivo o apoyo del Fitosanitario Gobierno Nacional para erradicación: $15.048.846 Es importante tener en cuenta que estos son sólo costos de referencia y no reflejan el costo real de los productores, que en algunos casos puede ser mayor, menor o igual. 28 Sí • Deseamos crecer siendo sostenibles Es necesario: • Cerrar brechas productivas: énfasis en pequeños palmicultores • Mayor racionalidad en el uso de los recursos y por ende los costos • Acceso adecuado y oportuno al financiamiento • Contar con reglas claras en el esquema normativo, para mantener y propiciar la inversión (tierras). • Investigación y Desarrollo para impulsar los proyectos tecnológicos (productividad) orientados a la creación de materiales resistentes y a optimizar los procesos (mecanización) 29 Muchas gracias! 30

© Copyright 2026