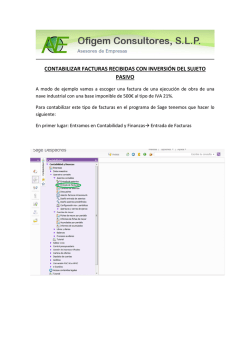

archivo PDF - McGraw-Hill