Jockey Plaza 2015 09

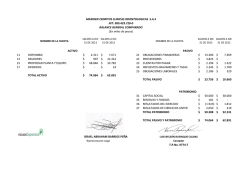

Equilibrium Clasificadora de Riesgo S.A. Contacto: María Luisa Tejada [email protected] Renzo Gambetta [email protected] (511) 616 0400 ADMINISTRADORA JOCKEY PLAZA SHOPPING CENTER S.A. Lima, Perú 23 de noviembre de 2015 Clasificación Primera Emisión del Primer Programa de Bonos Corporativos Jockey Plaza (hasta por US$120.0 millones) Segunda Emisión del Primer Programa de Bonos Corporativos Jockey Plaza (hasta por S/.150.0 millones) Categoría (nueva) AA+.pe (nueva) AA+.pe Definición de Categoría Refleja muy alta capacidad de pagar el capital e intereses en los términos y condiciones pactadas. Las diferencias entre esta clasificación y la inmediata superior son mínimas. Refleja muy alta capacidad de pagar el capital e intereses en los términos y condiciones pactadas. Las diferencias entre esta clasificación y la inmediata superior son mínimas. “La clasificación que se otorga a los presentes valores no implica recomendación para comprar, vendes o mantener los instrumentos en cartera” -------------------- en Millones de Nuevos Soles -------------------Dic.14 Set.15 Dic.14 Set.15 Activos: 1,118.2 1,281.4 Patrimonio: 690.4 784.2 Pasivos: 427.7 497.2 ROAE*: 42.95% 35.01% Ut. Neta: 202.6 93.7 ROAA*: 32.05% 21.08% Historia de Clasificación: Primera Emisión del Primer Programa de Bonos Corporativos → AA+.pe (23.11.15). Segunda Emisión del Primer Programa de Bonos Corporativos → AA+.pe (23.11.15). (*) Los indicadores se presentan anualizados al 30 de setiembre de 2015. Para la presente evaluación se han utilizado los Estados Financieros Auditados de Administradora Jockey Plaza Shopping Center S.A. al 31 de diciembre de 2011, 2012, 2013 y 2014, así como Estados Financieros No Auditados al 30 de setiembre de 2014 y 2015. Asimismo se ha utilizado información adicional, incluido el modelo económico financiero y proyecciones elaboradas por la Empresa. Fundamento: Luego del análisis efectuado, el Comité de Clasificación de Equilibrium decidió otorgar la categoría AA+.pe a la Primera y Segunda Emisión contempladas dentro del Primer Programa de Bonos Corporativos de Administradora Jockey Plaza Shopping Center S.A. (en adelante la Compañía o Jockey Plaza). La categoría asignada se sustenta en la posición que mantiene Jockey Plaza dentro del rubro de centros comerciales tanto por ventas como por espacio arrendable. Asimismo, se toma en consideración el modelo centralizado de administración que maneja, siendo a su vez el primer centro comercial en el mercado en incorporarlo. Del mismo modo, la clasificación recoge la estructura económicafinanciera de la Empresa y su consecuente autosostenimiento, además del conocimiento y experiencia de la Plana Gerencial en el manejo del negocio. Se incorpora además a la clasificación las garantías específicas otorgadas y resguardos financieros que respaldarán la emisión. No obstante lo anterior, limita al Jockey Plaza contar con una mayor clasificación, la alta sensibilidad que presentan las ventas de sus principales locatarios frente al ciclo económico y frente a factores exógenos; lo cual otorga fluctuaciones al ingreso por renta variable. Adicionalmente, la clasificación recoge el hecho que Jockey Plaza se encuentra concentrado en un único centro comercial, a diferencia del resto de operadores, además de no contar con un plan de fortalecimiento patrimonial. Administradora Jockey Plaza Shopping Center se constituyó en mayo de 1996 por el Grupo Altas Cumbres, iniciando operaciones en el año 1997. La principal actividad de la Empresa es la operación del Centro Comercial Jockey Plaza situado entre la Av. Javier Prado y la Carretera Panamericana Sur. A la fecha del presente informe, la Compañía cuenta con un área de desarrollo de 175 mil m2 La nomenclatura “.pe” refleja riesgos sólo comparables en el Perú con 142 mil m2 de área arrendable, cuenta a su vez con 3 tiendas departamentales, 2 hipermercados, 1 home store, más de 520 locales comerciales, patio de comida, 12 salas de cine, centro de convenciones, centro médico y 5,120 estacionamientos, enfocado principalmente en los sectores A, B y C1 de la población. Al cierre del ejercicio 2014, Jockey Plaza mantuvo su liderazgo de acuerdo a cifras presentadas por la Asociación de Centros Comerciales y de Entretenimiento del Perú (ACCEP). Tal es así que la Empresa presentó una facturación promedio de US$750.0 millones mientras que el más cercano competidor, Plaza Norte, registró una métrica de US$595.0 millones. Asimismo, la facturación promedio por visitante en Jockey Plaza alcanzó los US$25.0 seguido por Aventura Plaza con una facturación promedio de US$16.1 por visitante. En cuanto al área arrendable, Jockey Plaza se mantiene entre los centros comerciales más grandes del Perú con más de 142 mil m2 que inclusive se ampliarán en el ejercicio en curso a 146 mil m2 y a 167 mil m2 en el 2016. En cuanto al modelo de negocios de la Empresa, si bien la primera generación de centros comerciales apareció en Perú en los años setenta, no es hasta el ingreso de Jockey Plaza que los malls inician un modelo centralizado de administración. Asimismo, la Empresa cuenta con una matriz diseñada sobre la base de precios y moda, determinando así el tamaño de las tiendas a arrendar así como la ubicación dentro del complejo. Por este motivo además Jockey Plaza se posiciona como el centro comercial preferido por los grandes retailers que lo escogen para la apertura de sus tiendas flagship. En tal sentido, las primeras tiendas de Saga Falabella, Ripley, Casa & Ideas, Tous, Kenneth Cole, Zara y H&M, entre otras, se ubican en dicho centro co- mercial, así como las tiendas flagship de Nike, GAP, Oeschle y próximamente Forever 21 y París. En cuanto a la estructura económica-financiera de la Empresa, la misma mantiene adecuados indicadores de generación y rentabilidad así como índices de solvencia y endeudamiento saludables. En tal sentido, los ingresos por arrendamiento de locales se incrementan de forma sostenida a lo largo de los periodos analizados al expandirse el área arrendable y al presentarse incrementos en la tarifa estimada promedio de renta por metro cuadrado. Por otro lado, la generación de la Empresa medida a través del EBITDA (sin considerar los efectos en el cambio del valor razonable de las inversiones inmobiliarias) mantiene un nivel adecuado al totalizar S/.104.9 millones al 30 de setiembre de 2015, aunque el mismo presenta una disminución de 1.24% respecto a lo registrado en similar periodo del ejercicio previo. No obstante, dicho nivel logra cubrir de manera holgada los gastos financieros así como el servicio de deuda. Si bien a la fecha de corte la utilidad neta de la Empresa se incrementa respecto a lo registrado en similar periodo del ejercicio previo, es de mencionar que la misma recoge el impacto del cambio en el valor razonable de la inversión inmobiliaria así como la pérdida cambiaria derivada de la posición pasiva neta que presenta. Al ser ambas partidas de índole contable no afectan el flujo de caja operativo, el mismo que logra cubrir tanto los gastos financieros como el servicio de deuda de manera adecuada. En cuanto al endeudamiento de la Compañía, el mismo se viene incrementando a lo largo de los últimos ejercicios con la finalidad de financiar las ampliaciones del centro comercial. Respecto a esto último, se resalta que a pesar de existir mayores obligaciones financieras, el apalancamiento contable de Jockey Plaza (medido como pasivo respecto al patrimonio) se mantiene (0.62 veces al 2014 y 0.63 veces a la fecha de corte). Por otro lado, la palanca financiera (medida como deuda financiera sobre EBITDA) se incrementa de 1.02 a 1.41 veces en los últimos 9 meses, el mismo que recoge tanto la menor generación como el mayor endeudamiento. En cuanto al patrimonio, es de mencionar que si bien se considera positivo el fortalecimiento del mismo como fuente de fondeo, se toma en consideración el hecho que los resultados acumulados tienen una participación mayor que la del capital social, siendo esto de importancia dado que los resultados acumulados son factibles de repartirse como dividendos a los accionistas, los mismos que no han realizado aportes de capital o capitalización de utilidades a lo largo de los últimos ejercicios analizados. Como garantía específica para la emisión, Jockey Plaza constituirá un fideicomiso de activos que estará conformado por el derecho de superficie de la Parcela B (de 130 mil m2, equivalente al 80% del total de terreno bajo operación) y todas las construcciones edificadas sobre la superficie y fábricas construidas sobre las sub-superficies de dicha parcela. El fideicomiso incluirá a su vez las pólizas de seguros, excepto aquella de responsabilidad civil, contratadas para los inmuebles previamente señalados. Asimismo, la Compañía se obliga a cumplir durante el periodo de vigencia de los bonos las siguientes restricciones financieras: (i) Cobertura de servicio de deuda1 mayor a 1.5 veces, (ii) Deuda respecto a patrimonio menor a 1.6 veces, y (iii) Ratio de cobertura de obligaciones garantizadas2 mayor o igual a 1.2 veces. Por otro lado, se tomó en consideración que parte de los ingresos de Jockey Plaza son variables y dependen de las ventas de los locatarios, los que a su vez se encuentran expuestos a cambios en las condiciones de mercado al pertenecer al sector retail, el mismo que se ha ajustado durante el presente ejercicio por el impacto observado en las condiciones climatológicas y desaceleración económica. Adicionalmente, la clasificación tomó en consideración que Jockey Plaza presenta riesgo de concentración de ingresos al operar un solo centro comercial. Asimismo, se consideró que mantener los resultados de la Compañía acumulados le otorga volatilidad al patrimonio al ser estos sujetos a repartición, además de no contar con una política de fortalecimiento patrimonial o de dividendos. Respecto a la colocación de bonos, Equilibrium analizó el Primer Programa de Bonos Corporativos hasta por US$150.0 millones o su equivalente en Nuevos Soles considerando dos emisiones: una hasta por US$120.0 millones y otra hasta por S/.150.0 millones, resaltando que entre ambas no se podrá exceder de US$120.0 millones en circulación, fondos que servirán para reperfilar deuda así como financiar las futuras ampliaciones del Centro Comercial. 1 Medido como EBITDA Anualizado / Amortización de la deuda financiera y gasto de intereses de los últimos 12 meses 2 Valor de la Parcela B en las Propiedades de Inversión respecto a la Deuda Garantizada. Fortalezas 1. Experiencia del Directorio y la Plana Gerencial. 2. Renta fija por encima del 80%. 3. Posicionamiento de mercado. Debilidades 1. Respaldo patrimonial limitado. 2. No cuenta con política de dividendos. 3. Único centro comercial del grupo. Oportunidades 1. Expansión y ampliación de sus operaciones (ingreso de nuevas marcas). 2. Crecimiento del sector consumo y la capacidad adquisitiva de la población. Amenazas 1. Sensibilidad del sector frente a ciclos económicos. 2. Desaceleración de la demanda interna y el consumo privado. 2 ANÁLISIS DE LA ECONOMÍA Y DEL SECTOR PBI y Demanda Interna - Perú 10.0% Análisis de la Economía Mundial El desempeño de la economía global durante el tercer trimestre del 2015 ha sido heterogéneo y muestra señales mixtas de crecimiento, siendo el panorama actual de gran volatilidad e incertidumbre respecto a las reacciones de los mercados mundiales. Los tres factores que han influenciado el desarrollo de los mercados son la tendencia de fortalecimiento del dólar y la paulatina recuperación de la economía norteamericana, la crisis griega y la caída de la bolsa de Shanghái. Este contexto ha llevado a una nueva reducción de las estimaciones de crecimiento global del BCRP de 3.2% a 3.0% para el año 2015. 9.0% 16.0% 14.9% 13.6% 14.0% 8.0% 12.0% 7.0% 7.7% 6.0% 10.0% 7.4% 6.9% 8.0% 5.0% 6.0% 9.1% 8.5% 4.0% 2.9% 6.5% 3.0% 6.0% 5.8% 2.8% -3.3% 2.0% 4.0% 2.0% 2.2% 0.0% 2.4% 1.0% 1.0% 3.0% -2.0% 1.8% 0.0% -4.0% 2008 2009 2010 2011 2012 2013 PBI Global (var%) - eje izq 2014 IT 15 2T 15 Demanda Interna (var%) - eje der. Fuente: BCRP / Elaboración: Equilibrium El magro crecimiento se apoyaría internamente en la reducción de la inversión pública por la mediocre gestión gubernamental y en la continua contracción de la inversión privada, la cual presentó un detrimento anualizado de 4.51% al cierre del primer semestre del 2015, según estima el BCRP (-1.68% durante el 2014). Con el objetivo de contrarrestar los efectos antes señalados, la autoridad de política fiscal del MEF ha impulsado la demanda interna, generando una recuperación en el dinamismo de la demanda interna, la cual se había desacelerado durante el 2014 (2.0%); el dato del BCRP ubicó el crecimiento anual de la demanda interna en 2.40% al cierre del segundo trimestre del 2015. El MEF considera que el crecimiento se irá recuperando progresivamente y el mayor impulso se verá durante el segundo semestre del año. Ello se encuentra sustentado en la recuperación de los sectores primarios, la reducción del precio del petróleo, la mayor (y mejor) ejecución de los planes de inversión y el impacto de las medidas fiscales adoptadas en los últimos meses. No obstante lo anterior, esta expectativa se podría afectar por la depreciación del dólar, la crisis griega, la intensificación de la ralentización de la economía China, así como el potencial impacto climatológico del Fenómeno del Niño en la costa peruana. Desde mediados del 2014 el dólar estadounidense se ha ido fortaleciendo, presentando en los últimos meses una apreciación importante. Asimismo, la inflación subyacente ha crecido a un ritmo moderado y controlado de aproximadamente 1.7% -aún por debajo del rango meta de la FED de 2%- lo cual ha llevado a un retraso en el alza de los tan esperados incrementos en las tasas de interés. Adicionalmente, los recientes acontecimientos en la Zona Euro y China reforzaron la demora en los ajustes en la tasa de interés; particularmente la crisis griega que incentivó una mayor demanda de dólares. En setiembre, la FED decidió mantener las tasas de interés en el rango meta 0 - 0.25% producto de la estable y moderada inflación, posponiéndose el tan esperado cambio en su política monetaria. Se estima que la FED podría realizar cambios en su política monetaria de muy corto plazo toda vez que los factores que han mantenido la inflación por debajo de sus niveles deseables empiezan a debilitarse. Entorno Local El contexto económico externo de apreciación del dólar de la mano de la volatilidad generada por la crisis griega y la caída de la bolsa china, serían un duro golpe para la economía nacional, traduciéndose en un recorte de los precios de los minerales. Asimismo, la ralentización de la economía China -principal importador de commodities- también sería un factor que afectaría el plano local. Tras el resultado de crecimiento de abril, con un incremento mensual de 4.0% en el producto, se esperaba el inicio de una recuperación en la economía peruana, sin embargo, los resultados de mayo (+1.2%) significarían que el resultado de abril sólo fue transitorio debido al desempeño favorable de la pesca. En el mes de junio se registró nuevamente un desenvolvimiento positivo (+3.87%) sustentado en la recuperación de la demanda externa de productos tradicionales así como en la evolución favorable de la demanda interna. El incremento anual del producto fue de 2.12% para el periodo setiembre 2014-agosto 2015, según las estimaciones del BCRP. Es así que para el 2015, las proyecciones iniciales -que apuntaban a un crecimiento entre 4.5% y 4.8%- se vienen ajustando por parte de algunos analistas financieros, quienes sitúan el crecimiento en rangos entre 2.8% y 3.0%. Inflación y Política Monetaria Al cierre del tercer trimestre la inflación interanual fue de 3.90%, exponiendo una tendencia creciente en lo que va del año. Uno de los principales determinantes del incremento de la inflación durante el 2015 sería el desabastecimiento transitorio de hidrocarburos. Este desabastecimiento desencadenó una presión alcista en los precios, la cual se tradujo en incrementos mensuales de los precios del gas propano en 7.0%, del GLP en 8.3% y de la gasolina en 3.2% a julio 2015. Cabe resaltar que la depreciación del sol y el traspaso cambiario también contribuyó a este incremento en precios. Se espera que el incremento de las tasas de interés por parte de la FED propicie mayor detrimento en el tipo de cambio; por lo cual se mantendría el comportamiento inercial de la inflación, acotado en cierta medida por la subsanación del desabastecimiento de hidrocarburos, cuya normalización habría explicado la baja inflación registrada en setiembre (0.03%) . Respecto a los instrumentos de política, tras el recorte en 25 puntos básicos en enero, el directorio del BCRP acordó elevar la tasa de referencia de 3.25% a 3.50% el pasado 11 de setiembre. Respaldó esta decisión el incremento en la inflación esperada –alcanzando niveles cercanos al rango meta- y los choques transitorios de oferta; así como las señales mixtas de recuperación en la economía mundial y la 3 Es de resaltar que, en búsqueda de mitigar los efectos de la volatilidad del tipo de cambio, el Banco Central mantuvo su política de intervención en el mercado cambiario. Realizó durante el primer semestre colocaciones netas de certificados de depósitos reajustables (CDR) por US$360 millones con una tasa de 0.20% y ventas netas de dólares en el mercado spot por US$643 millones. Adicionalmente, es importante destacar que en setiembre de 2014 se creó un tercer instrumento de intervención denominado “swap cambiario”, con la finalidad de evitar que las intervenciones del BCRP alteren la liquidez en el sistema financiero; a fines de junio el saldo de este instrumento fue de S/.23,127 millones. alta volatilidad en los mercados financieros y cambiarios. Por otro lado, se continuó con la política de colocación de Certificados de Depósitos para generar mayor liquidez en el mercado secundario de dicho instrumento y se fomentó la desdolarización de los créditos inyectando liquidez en soles. Evolución de Inflación y Tasa de Referencia 5.00 4.25 4.50 4.25 4.00 4.00 3.50 Porcentaje (%) 3.50 3.50 3.00 3.00 4.74 2.50 2.00 1.50 3.9 1.25 2.08 1.00 0.50 Centros Comerciales La desaceleración de la economía nacional y el incremento en el índice de precios se tradujeron en un comportamiento conservador de los consumidores, desfavoreciendo el desarrollo del sector retail. A pesar de la coyuntura complicada del sector, el segmento centros comerciales mostró un crecimiento de 15% en el 2014 respecto al ejercicio previo, de acuerdo a la Asociación de Centros Comerciales y Entretenimiento del Perú (ACCEP), tendencia que se mantendría para el presente ejercicio. 3.22 2.65 2.86 Dic.12 Dic.13 0.25 0.00 Dic.09 Dic.10 Inflación Dic.11 Tasa de referencia Dic.14 Set.15 Rango Meta Fuente: BCRP / Elaboración: Equilibrium Tipo de Cambio La culminación de la política de compra de bonos de tesoro por parte de la FED mediante el tapering fue el principal agente en el mercado cambiario, generando la devaluación de divisas internacionalmente al contraerse la oferta de dólares. En el plano local, el fin de los Quantitative Easings resultó en un deterioro del Nuevo Sol de 6.81% durante el 2014, cerrando en S/.2.98 por dólar en diciembre. Asimismo, la reducción de los precios de los commodities por la desaceleración en China y Europa, también afectó la entrada de flujos de dólares al mercado peruano, devaluando el Nuevo Sol. En el primer semestre del 2015 la menor demanda presentada por China, aunada a la crisis Griega y la incertidumbre general de los mercados también deterioró la moneda local. Asimismo, la expectativa de un posible incremento en las tasas de interés de la Reserva Federal a darse en septiembre generó presiones para que las tasas de depósitos que paguen los bancos estadounidenses se incremente, incentivando a que los flujos de capitales regresen a dicho país. Debido a ello, el tipo de cambio interbancario promedio venta se ubicó en S/.3.226 al 8 de setiembre del presente periodo, traduciéndose en una devaluación de 7.96% hasta dicha fecha. No obstante, la FED decidió mantener invariable su tasa de interés, lo cual llevo a una ligera apreciación del Nuevo Sol durante setiembre, la misma que ha sido revertida, ubicándose el tipo de cambio en 3.286 al cierre de octubre. Al finalizar el 2014, Lima Metropolitana y Callao registraron 38 centros comerciales, entre los cuales destacan las incorporaciones de La Rambla Brasil en Breña, Real Plaza Salaverry y Paseo 28 de Julio en Miraflores. Por su parte, los centros comerciales en provincias cerraron en 34 habiéndose incorporado Real Plaza Pucallpa, Open Plaza Cajamarca y Open Plaza Huánuco. Evolución Centros Comerciales Lima y Provincias 45 31 30 26 25 20 10 2008 En millones de US$ 1.50 -1,500 1.00 -2,000 2011 2012 2013 2014 2015* Provincias En cuanto al área arrendable del sector comercial, a junio del 2015 el mismo asciende a 1'508,101 m2 en Lima y 929,556 m2 en provincias. De acuerdo a Colliers International, este stock respondería a incrementos de 47,000 m2 en Lima y de 43,000 m2 en provincia durante el segundo trimestre del año, de acuerdo a las aperturas previamente mencionadas. Por su parte, el inventario de área arrendable está distribuido en tiendas anclas, módulos, food courts y 2,825 locales de ventas. Respecto a estos últimos, se evi- 0.00 Compras Netas BCRP 2010 Entre los centros comerciales anunciados para el 2015 destacan Megaplaza en Lambayeque, Huaral, Pisco y Jaén, así como los malls de Parque Arauco (Lima Premium Outlet en Lurín y Viamix Malvinas) y Grupo Wong (Mall del Sur en San Juan de Miraflores y Mall Santa María). Asimismo se destaca que entre el 2015 y 2016 las inversiones en centros comerciales serían superiores a US$450.0 millones. Mar.13 Abr.13 May.13 Jun.13 Jul.13 Ago.13 Sep.13 Oct.13 Nov.13 Dic.13 Ene.14 Feb.14 Mar.14 Abr.14 May.14 Jun.14 Jul.14 Ago.14 Sep.14 Oct.14 Nov.14 Dic.14 Ene.15 Feb.15 Mar.15 Abr.15 May.15 Jun.15 Jul.15 Ago.15 Sep.15 -3,000 2009 (*) Datos proyectados para el 2015 Fuente: ACCEP / Elaboración: Equilibrium 0.50 -2,500 16 10 Lima y Callao Nuevo Sol por Dólar 2.00 10 0 2.50 -500 14 10 5 3.00 -1,000 26 22 19 15 500 0 34 35 3.50 1,000 38 38 37 36 Tipo de Cambio e Intervención Cambiaria 1,500 42 40 Tipo de cambio Fuente: BCRP / Elaboración: Equilibrium 4 denció una evolución de 14.6% durante el primer semestre del 2015 resaltando que el dinamismo en el inventario de tiendas no fue totalmente correspondido al incrementarse la tasa de vacancia de 3.3% a 5.2% en el mismo lapso de tiempo. Fusión por absorción con El Club Jockey Plaza S.A. En Junta General de Accionistas de Administradora Jockey Plaza Shopping Center S.A. y El Club Jockey Plaza S.A. se acordó el 7 de abril de 2014 fusionar sus negocios, con el fin de alcanzar mayor eficiencia en la administración, desarrollo, expansión y mejora de las actividades de éstos. Siendo así, la Compañía absorbió las operaciones de El Club Jockey Plaza S.A., extinguiéndose esta última sin disolverse. Asimismo, dado que ambas empresas se encontraban bajo control común y que la fusión no ha motivado cambios en el control de la Compañía, ésta ha sido registrada mediante el método de unificación de intereses, haciéndose efectiva el 01 de mayo de 2014. En relación al mix de tiendas, la oferta de prendas de vestir es la de mayor presencia, al comprender el 49.6% de los locales, seguido por la categoría restaurantes, que abarca el 11.6% de la oferta de tiendas. Entre los principales ingresos de marcas reconocidas internacionalmente destacan Forever 21 (2014) y H&M (2015), esto producto del incremento de la clase media emergente los que a su vez impulsan al sector retail, el mismo que presenta un crecimiento anual promedio de 7.7% durante los últimos 5 años. Accionistas Al 30 de setiembre de 2015, la estructura accionaria de AJPSC es la siguiente: PERFIL DE LA COMPAÑÍA Accionista Administradora Jockey Plaza Shopping Center S.A. (en adelante Jockey Plaza o la Compañía) fue constituida en mayo de 1996 iniciando operaciones el 17 de abril de 1997. Las actividades del Jockey Plaza pueden ser categorizadas en dos tipos de servicios: • • Participación Inmobiliaria del Alto Lima S.A. 78.08% Inversiones Puerto Nuevo S.A. 21.07% Gold Squirrel Investment Inc. 0.67% Kentish Holding Ltd. Total 0.18% 100.00% Fuente: AJPSC / Elaboración: Equilibrium Prestación de servicios de administración de centros comerciales destinados a la distribución y venta de productos de toda clase de productos y demás actividades de explotación de centros comerciales tales como: promoción y organización de ferias, exhibiciones de bienes, productos o servicios y organización de eventos, entre otros, y Servicios inmobiliarios mediante la propiedad, administración, explotación y/o desarrollo de negocios de esa naturaleza. Grupo Económico Los accionistas Inmobiliaria Del Alto Lima S.A. y Gold Squirrel Investment Inc. pertenecen al Grupo Altas Cumbres, el mismo que comenzó a operar en Chile en 1976 a través de la creación Financiera Condell (actualmente de otra propiedad). El Grupo llega al Perú en 1994 a través del Banco del Trabajo para posteriormente ampliar su presencia en el sector financiero del país con la constitución de Altas Cumbres Compañía de Seguros de Vida. Desde el primer año de internacionalización hasta el año 2005, el Grupo ingresó en dicho rubro a Ecuador, Costa Rica, Guatemala, República Dominicana y Panamá. El desarrollo de las actividades del Jockey Plaza se realizan en sus propiedades de inversión, las mismas que están conformadas por los derechos de superficie sobre los terrenos, edificaciones y construcciones del Centro Comercial. En tal sentido, la Compañía mantiene un derecho de superficie de tres parcelas originalmente de propiedad del Jockey Club del Perú denominadas B, F y C1-BI con una extensión de 168,762 m2. En el 2006 se dio la reestructuración del Grupo iniciando en el 2007 la venta de sus entidades financieras. De este modo, Altas Cumbres Compañía de Seguros de Vida fue vendida a ACE Ltd, la Corporación Financiera Miravalles a Corporación Tenedora BAC San José S.A. (Chile) y Banco Centro Mundo a Banco Pichincha (Ecuador). Asimismo, en el 2008 vendió su participación en Banco del Trabajo al Grupo Scotiabank. El contrato del derecho de superficie de las mencionadas parcelas (con vencimiento en el año 2035 para la Parcela B y 2037 para las Parcelas F y C1-BI) le permite a la Compañía la facultad de efectuar construcciones de su exclusiva propiedad separada, sobre o bajo la superficie del suelo y de mantenerlos y explotarlos a su discreción. Asimismo, es de mencionar que el derecho de superficie de las Parcelas podrán ser renovadas en términos similares al contrato inicial (40 años) y al momento de la finalización del contrato todas las construcciones levantadas sobre el predio mencionado y los accesos y obras levantadas sobre dicha área pasarán automáticamente a ser del dominio del propietario de las parcelas, sin obligación de pago del justiprecio por tales construcciones. Directorio A la fecha del presente informe, el Directorio se conforma de la siguiente manera: Nombre Carlos Enrique Palacios Rey Enrique Bendersky Assael Presidente de Directorio Director Santiago Cummins Bañados Director Margaret Grace Burns Olivares Director Ana María Cummins Bañados Directora Matías Exequiel Lira Ratinof Director Fuente: AJPSC / Elaboración: Equilibrium 5 Cargo locales. Plana Gerencial El equipo gerencial de la Empresa está a cargo de los siguientes ejecutivos: Nombre Modelo del Negocio Jockey Plaza se enfoca en maximizar la rentabilidad del mall y de los locatarios a través de tres estrategias de negocio: (i) el mix óptimo de marcas y productos, (ii) foco en tiendas menores y la diferenciación por marca, y (iii) experiencia de compra de sus visitantes. Cargo Yarina Landa del Castillo Gerente General (CEO) Bernardo Regal Villa Gerente de Finanzas (CFO) Carlos Méndez Matos Gerente de Planificación y Estrategia Carlos Minaya Salguero Gerente de Proyectos Jimena Caso Polo Gerente de Marketing Mariana Becerra Abusada Gerente Comercial Mario Madico Magnani Gerente de Operaciones En tal sentido, la estrategia comercial de la Compañía se centra en ofrecer marcas y productos que abarquen cada estilo de vida y gusto de los visitantes, a través de tiendas de moda, tecnología, espacio de servicios financieros, salud, comida, entretenimiento, hogar, supermercados y tiendas departamentales. Asimismo, la Compañía se enfoca en locatarios menores al presentar estos una mayor rentabilidad por metro cuadrado arrendado. Por este motivo es primordial que se les otorgue tiendas con tamaño óptimo e impulso en módulos y en la plataforma de publicidad multicanal, siendo obligación del locatario presentar las últimas colecciones así como mantener un local moderno, además de vender sus productos en un rango de precios similar a los que manejan online. Fuente: AJPSC / Elaboración: Equilibrium Operaciones de Jockey Plaza El Centro Comercial se inaugura en 1997 con una superficie de 156,000 m2, albergando las primeras tiendas de Saga Falabella y Ripley en Perú. Durante los años 1999, 2000 y 2001 se construyeron el bowling, la zona de restaurantes (hoy en remodelación) y se realizaron extensiones a la nave central que ayudaron a adecuar la zonificación del mall. Desde ese momento continuó el ingreso de marcas nacionales e internacionales a través de diversos formatos. La amplia oferta y variedad de productos así como de precios, la distribución de ambientes, atención al cliente, la correcta zonificación de marcas y locatarios, y los diversos canales que la Compañía presenta se transforma en una experiencia diferente para los visitantes plasmado en las certificaciones ISO 9001 y OHSAS 18001 obtenidas en los años 2005 y 2008, respectivamente. En el año 2006 se lanzó la Tarjeta Jockey Plaza a través de Scotiabank y en el 2007 se inauguró la Clínica Jockey Salud. Posteriormente, en el 2010 Jockey Plaza decidió cambiar el logo de su marca al cambiar su posicionamiento y enfocarse al público femenino. De este modo, se buscó además completar la oferta de mejoramiento del hogar a través del ingreso de Sodimac y Tottus en 2011 con un área total conjunta de aproximadamente 20,000 m2. Asimismo, un año después se implementó el Centro Financiero Jockey Plaza en un espacio de 5,600 m2. Lo previamente detallado le permitió al Jockey Plaza presentar una facturación de US$750.0 millones al cierre del 2014, cifra por encima de lo registrado en promedio por centro comercial, la misma que se esperaría se incremente en 9% al cierre del 2015. Cabe resaltar que la evolución de operaciones de la Compañía se ve reflejada no sólo en el crecimiento de metros cuadrados del centro comercial, sino en su participación dentro del total del área arrendable de la industria. Facturación promedio por centro comercial en 2014 (Millones de US$/Mall incl. IGV) 800 700 600 Evolución de m2 Industria vs Jockey Plaza (Miles de m2) 3000 18.02% 2500 14.29% 14.96% 400 18% 300 16% 13.14% 2000 500 20% 200 14% 11.98% 100 12% 1500 0 10% 8% 1000 6% 4% 500 Fuente: ACCEP / Elaboración: Equilibrium 2% 0 0% 2011 2012 Industria 2013 2014 Del mismo modo, al ser la primera opción de ingreso al país de las tiendas más exclusivas del mundo (tales como Salvatore Ferragamo, Carolina Herrera, Chanel Beauté, Emporio Armani, Versace Collection, entre otras) le permite mantener la facturación promedio por visitante más alta del sector, de acuerdo al siguiente gráfico: 2015 (e) Jockey Plaza (como % del total de GLA) Fuente: ACCEP / Elaboración: Equilibrium A la fecha del presente informe, Jockey Plaza cuenta con un área de desarrollo de 297,180 m2 (área arrendable de 142,621 m2) donde se desempeñan 3 tiendas departamentales, 2 hipermercados, 1 home store, 481 locales comerciales, 1 patio de comida, 12 salas de cine, 1 centro de convenciones, 1 centro médico y 5,120 estacionamientos. El enfoque principal del Centro Comercial son los sectores A, B y C1 de la población, a quienes atienden con marcas exclusivas de las cuales 60% son internacionales y 40% son 6 B, así como las edificaciones construidas sobre la misma y las fábricas construidas sobre las subsuperficies de dicha parcela. Asimismo, se cederán las pólizas de seguros, excepto aquella de responsabilidad civil, contratadas para los inmuebles previamente señalados. Facturación promedio por visitante en 2014 (US$/Visitante incl. IGV) 30.00 25.00 20.00 15.00 Es de resaltar que la Parcela B equivale aproximadamente al 80% del total del derecho de superficie otorgada al Jockey Plaza, siendo el valor de la misma equivalente al 94.38% del total de las propiedades de inversión al 30 de setiembre de 2015. 10.00 5.00 0.00 Resguardos: Jockey Plaza deberá mantener los siguientes resguardos y restricciones financieras a partir del cierre de 2015: (i) EBITDA / Servicio de deuda mayor a 1.5 veces, (ii) Deuda financiera / Patrimonio menor a 1.6 veces; y (iii) Ratio de cobertura de obligaciones garantizadas mayor o igual a 1.2 veces. Fuente: ACCEP / Elaboración: Equilibrium Plataforma Multicanal Jockey Plaza cuenta con una Plataforma Multicanal (única en la industria), con el objetivo de fortalecer la marca propia y la de los locatarios. De este modo, despliega publicidad y entretenimiento a través de: • • • • • Los indicadores previamente mencionados considerarán lo siguiente: - EBITDA: utilidad operativa más gastos por depreciación de activos fijos y amortización de intangibles sin considerar el cambio en el valor razonable de las inversiones inmobiliarias. - Servicio de deuda: amortización de la deuda financiera más el gasto de intereses de la misma de los últimos 12 meses. - Ratio de cobertura de obligaciones garantizadas: medido como el valor de la Parcela B en las Propiedades de Inversión respecto a la Deuda Garantizada. - Las restricciones financieras serán revisadas cada trimestre. Canal J: Canal por cable y online que produce su propio contenido (programas variados), genera ingresos de venta de publicidad y fortalece la marca creando aspiracionalidad. Está dirigido al público entre 15 y 30 años. Revista J: Herramienta de comunicación dirigida a los segmentos A y B, público entre 30 y 60 años. Publicidad dentro del centro comercial (mall media): Incluye gigantografías, paneles, intervenciones, elementos tecnológicos, banners publicitarios, entre otros. Redes Sociales: Espacios en las redes que crean interacción con el público (Facebook y Twitter). Página Web: Es una herramienta de comunicación y posicionamiento de la marca hacia el cliente final. Destino de los recursos: los recursos que se obtengan mediante la emisión y colocación de los Bonos se utilizarán en primer lugar para financiar los gastos asociados en cada colocación y luego para pagar la deuda contraída con Scotiabank (préstamo puente hasta por US$70.0 millones) así como para otros usos corporativos. PRIMER PROGRAMA DE BONOS CORPORATIVOS JOCKEY PLAZA Restricciones adicionales: además de los resguardos financieros, el Emisor deberá cumplir -entre otras- con las siguientes restricciones: - En caso se produzca un evento de incumplimiento el Emisor no podrá reducir su capital social, acordar la distribución de utilidades o pago de dividendos, y no podrá realizar pagos del principal, intereses, primas, etc., con dinero prestado por cualquiera de sus accionistas, directores, administradores o por cualquiera de sus empresas vinculadas. - Cualquier futura obligación deberá mantener el estatus de pari passu con la deuda contraída por la emisión de bonos. - No podrán realizarse procesos de reorganización societaria, transformación, fusión o escisión sin aprobación de la Asamblea General. - No podrá transferir o ceder, total o parcialmente, cualquier derecho u obligación descrita en el Contrato y Prospecto Marco de la emisión (incluyendo aquellos complementarios), el Contrato Marco de Garantías y los contratos de constitución de las Garantías Específicas. - En caso de incumplimiento de alguna de las restricciones financieras, el Emisor deberá entregar una carta fianza bancaria solidaria, irrevocable, incondicionada y En Junta General de Accionistas del 26 de agosto de 2015 se aprobó la emisión de instrumentos representativos de deuda hasta por un monto de US$150.0 millones o su equivalente en moneda nacional a través de dos emisiones cuyo saldo máximo en circulación no podrá exceder los US$120.0 millones o su equivalente en Nuevos Soles. Las características generales del Programa son las siguientes: Emisor: Administradora Jockey Plaza Shopping Center Valores: Bonos Corporativos. Moneda: Dólares o Nuevos Soles. Emisiones: una o más. Series: una o más. Orden de prelación: pari passu entre emisiones y/o series. Garantías Específicas: la totalidad del programa y cada una de sus emisiones se encontraran garantizadas por un Fideicomiso en Administración y Garantía suscrito por La Fiduciaria S.A. que estará conformado por el derecho de superficie constituido a favor de Jockey Plaza (de propiedad de Portalia S.A.) de la denominada Parcela B de 130 mil m2 ubicado en el Fundo Monterrico Chico con frente a la Av. Javier Prado 4200, Santiago de Surco. Asimismo, incluirá todas las construcciones edificadas sobre la Parcela 7 de ejecución automática equivalente al servicio de deuda de los próximos 6 meses otorgada por una entidad bancaria con clasificación de riesgo A- o superior. Asimismo, de continuar el incumplimiento al siguiente trimestre (fecha de revisión) deberá entregar una segunda carta fianza con las características previamente mencionadas, siendo importante mencionar que el Emisor sólo podrá subsanar los incumplimientos de las restricciones financieras en dos oportunidades durante la vigencia de bonos. ANÁLISIS FINANCIERO JOCKEY PLAZA Rentabilidad y Generación Al 31 de diciembre de 2014, la utilidad neta del Jockey Plaza se incrementó en 54.88% entre ejercicios totalizando S/.202.6 millones, mientras que al 30 de setiembre de 2015 la utilidad neta alcanzó los S/.93.7 millones, 60.93% por encima de lo registrado en similar periodo del ejercicio previo. No obstante, es de mencionar que para el corte de setiembre los periodos no son comparables dado que al 2015 el mismo registra el cambio en el valor razonable de las inversiones inmobiliarias neto de depreciación que no se calculaba para las fechas de corte de los periodos previos. Eventos de incumplimiento: se considerará, entre otros, como incumplimiento a los siguientes eventos: - Que el Emisor deje de pagar cualquier servicio de deuda (de los bonos u otra). - Destinar los fondos captados a otras finalidades no descritas en el Contrato y Prospecto Marco y sus respectivos Complementarios. - La reestructuración o refinanciación de contratos o convenios con sus acreedores. - Cambio en el control del Emisor. - Incumplir con los resguardos financieros más de dos veces consecutivas. - Ser despojado de la titularidad de los derechos de superficie. Respecto a los ingresos por arrendamiento de locales, el mismo presenta un crecimiento sostenido a través de los ejercicios analizados producto del dinamismo mostrado en el área arrendable del mall (GLA) así como en la tarifa promedio que cobra por m2. En tal sentido, el GLA del 2013 se incrementó en 18 mil m2 tras la consecución de la tercera etapa del boulevard y la finalización de Oeschle principalmente. Asimismo, en el 2014 se incrementó el GLA en casi 5 mil m2 asociado a la implementación de la tienda H&M, totalizando 133,834 m2. Es de mencionar que dicha tendencia se mantendría al alza toda vez que se espera concluir el presente ejercicio con más de 146 mil m2 de área arrendable dadas las construcciones de las tiendas Forever 21 (apertura a fines del 2015) y Almacenes París (apertura en el 2016). Primera Emisión De acuerdo a lo previamente mencionado, el Primer Programa de Bonos Corporativos de Jockey Plaza se dividirá en dos emisiones, una en moneda nacional y otra en moneda extranjera, siendo importante resaltar que en su conjunto ambas emisiones no podrán exceder de US$120.0 millones en circulación. Evolución de Ingresos y Costos 300,000 45.00% 250,000 Tipo de oferta: Oferta pública. Monto de la emisión: hasta por US$120.0 millones en circulación. Moneda: dólares. Valor nominal: US$1,000.0 Plazo: 15 años contados a partir de la fecha de emisión. Periodo de gracia: 40 trimestres. Precio de colocación: a la par. Amortización: trimestral en 20 cupones iguales de principal a partir del 41° trimestre. Garantías: patrimonio genérico del Emisor y garantías específicas detalladas en el acápite precedente. Opción de Rescate: no existe. 40.00% 38.98% 35.00% 200,000 30.00% 20.16% 25.00% 150,000 20.00% 100,000 13.39% 14.12% 15.00% 9.87% 10.00% 50,000 5.00% 0 0.00% Dic.11 Dic.12 Arrendamiento de locales* Dic.13 Dic.14 Costo de servicio inmobiliario* Set.15 Crec. (%) ingresos LTM (*) Datos anualizados Fuente: AJPSC / Elaboración: Equilibrium Respecto al costo del servicio inmobiliario, el mismo se incrementó en 27.14% entre el cierre del 2013 y 2014 ascendiendo a S/.113.1 millones como consecuencia del mayor gasto común y de los servicios básicos así como por el cambio en la metodología del registro de costos de estacionamiento. Asimismo, al tercer trimestre de 2015, el costo del servicio inmobiliario presenta un incremento de 11.71% respecto a similar periodo del ejercicio previo. La estructura del costo de dicho servicio revela que el 38.16% corresponde a gastos comunes asociados a la operatividad del centro comercial mientras que el 21.78% responde al derecho de superficie que se paga al propietario de las parcelas B, F y C-1. En cuanto al gasto de estacionamiento y otros, cabe mencionar que el mismo cambió de operador conllevando a que se registre de forma separada los ingresos y costos que en el periodo anterior se contabilizaba de forma neta. Segunda Emisión Tipo de oferta: Oferta pública. Monto de la emisión: hasta por S/.150.0 millones en circulación, sin exceder de US$120.0 millones entre la primera y segunda emisión. Moneda: Nuevos Soles. Valor nominal: S/.1,000.0 Plazo: 15 años contados a partir de la fecha de emisión. Periodo de gracia: 40 trimestres. Precio de colocación: a la par. Amortización: trimestral en 20 cupones iguales de principal a partir del 41° trimestre. Garantías: patrimonio genérico del Emisor y garantías específicas detalladas en el acápite precedente. Opción de Rescate: no existe. 8 Al registrarse un mayor dinamismo en el costo del servicio inmobiliario que en los ingresos por arrendamiento de locales, el margen bruto de Jockey Plaza se ajusta de 57.37% en setiembre 2014 a 56.66% a la fecha de corte, por debajo además de lo registrado al cierre de 2014 (55.29%). No obstante, en términos absolutos la utilidad bruta presentó un incremento 8.51% entre setiembre de 2014 y 2015 totalizando S/.114.4 millones. Generación y Rentabilidad 140,000 60.00% 52.65% 54.40% 51.94% 120,000 100,000 50.00% 40.88% 40.00% 35.69% 80,000 30.00% 60,000 20.00% 40,000 10.00% 20,000 Evolución de Márgenes 0 120.00% 104.24% 105.54% 0.00% Dic.11 Dic.12 Dic.13 Dic.14 Set.15 100.00% EBITDA Anualizado 80.06% 72.84% 80.00% 66.23% 60.00% 40.00% 20.00% 62.11% 54.03% 40.27% 24.15% Margen EBITDA 46.43% 43.55% 31.35% FCO Anualizado Fuente: AJPSC / Elaboración: Equilibrium 52.28% El menor nivel de EBITDA, el mayor flujo de caja operativo y la toma de un préstamo puente para reperfilar la deuda de corto a largo plazo, modificaron los indicadores de cobertura de la Compañía. De este modo, al tercer trimestre de 2015 el EBITDA cubre al gasto financiero en 10.65 veces mientras que el flujo de caja operativo lo hace en 9.30 veces (13.61 y 10.39 veces, respectivamente a setiembre 2014). Por su parte, las coberturas al servicio de deuda se incrementan de forma importante tal como se muestra en el siguiente gráfico, producto de lo detallado antes respecto a la estructura de la deuda: 51.56% 35.22% 26.80% 25.15% 0.00% -6.91% -20.00% Dic.11 Dic.12 Dic.13 Dic.14 Set.15 Margen bruto Margen operativo Margen neto Margen operativo ajustado* Margen neto ajustado* * sin considerar cambios en el valor razonable Fuente: AJPSC / Elaboración: Equilibrium En relación a la carga operativa, esta disminuye interanualmente en 17.00% ascendiendo a S/.7.5 millones al 30 de setiembre de 2015 debido al mayor gasto realizado a lo largo del 2014 por servicios prestados de terceros para la implementación de Club J (e-commerce) y Canal J. Indicadores de Cobertura 14.00 12.15 12.00 De acuerdo a lo previamente mencionado, el resultado de la Compañía registra el cambio del valor razonable de las inversiones inmobiliarias; no obstante, de extrapolar dicho efecto, se observa que la utilidad operativa asciende a S/.104.1 millones al 30 de setiembre de 2015 disminuyendo en 1.30% respecto a lo registrado en el mismo periodo del ejercicio previo. Dicho comportamiento se explica en un menor nivel de otros ingresos operativos, los mismos que al 2014 registraron un recupero por provisiones. De igual modo, el margen operativo se ajusta para el periodo previamente detallado al pasar de 57.40% a 51.56%. 11.00 10.00 9.27 8.00 7.22 10.65 9.30 7.94 6.00 7.96 7.91 6.27 5.68 4.29 4.00 2.53 2.26 2.00 - 1.63 1.58 1.76 1.23 Dic.11 Dic.12 EBITDA/GF 2.29 1.25 Dic.13 EBITDA/SD Dic.14 FCO/GF Set.15 FCO/SD Fuente: AJPSC / Elaboración: Equilibrium Al tercer trimestre de 2015, los gastos financieros netos se incrementan en 19.54% respecto a setiembre de 2014 alcanzando S/.9.0 millones. El incremento presentado responde a los mayores intereses de obligaciones financieras asumidas para las ampliaciones del centro comercial. Del mismo modo, la Empresa registra una elevada pérdida cambiaria asociada a la posición pasiva neta que mantiene en moneda extranjera, la misma que si bien no afecta el flujo de caja al ser de carácter contable, impacta a la utilidad neta. De medir la generación de la Empresa a través del EBITDA (sin considerar los efectos en el cambio del valor razonable de las inversiones inmobiliarias), la misma presenta una ligera disminución al pasar de S/.106.2 millones a setiembre de 2014 a S/.104.9 millones a la fecha de corte. Asimismo, el margen EBITDA retrocede de 57.79% a 51.94% para el mismo periodo analizado. No obstante lo anterior, se mantiene en similar nivel al registrado al cierre de 2014 (52.65%). Por su parte, el flujo de caja operativo presenta un incremento de 13.00% entre setiembre de 2014 y 2015, al haberse presentado mayores cobranzas a clientes con menores pagos a proveedores. De lo detallado, al 30 de setiembre de 2015 Jockey Plaza exhibe una utilidad neta de S/.93.7 millones la misma que le permite presentar rendimientos promedio anualizados sobre sus activos (ROAA) y para sus accionistas (ROAE) de 21.08% y 35.01%, revelando una tendencia creciente de acuerdo al gráfico siguiente: 9 Retornos Promedio Solvencia y Endeudamiento 40.00% 2.50 200,000 35.01% 35.00% 2.35 32.21% 180,000 2.00 160,000 30.00% 140,000 25.48% 25.00% 1.41 1.70 1.50 21.35% 120,000 1.22 20.00% 19.53% 10.82% 10.00% 100,000 1.02 21.08% 1.00 15.00% 80,000 0.82 0.70 15.04% 0.69 0.63 0.62 0.50 5.00% 60,000 12.19% 40,000 20,000 5.93% 0.00% Dic.11 Dic.12 Dic.13 ROAE* Dic.14 0 Set.15 Dic.11 ROAA* Dic.12 Deuda total Dic.13 Palanca Contable Dic.14 Set.15 Palanca Financiera Fuente: AJPSC / Elaboración: Equilibrium Fuente: AJPSC / Elaboración: Equilibrium Solvencia y Endeudamiento Históricamente la estructura de financiamiento de la Empresa se ha mantenido concentrada en el largo plazo, toda vez que Jockey Plaza se financia principalmente a través de pagarés y leasings. En esta línea, el pasivo corriente disminuye en 40.52% en los últimos 9 meses producto del préstamo puente que pactó con Scotiabank por US$50.0 millones a 18 meses, el mismo que sirvió para cancelar las obligaciones financieras, tanto corrientes como no corrientes que mantenía. Activos y Liquidez A la fecha de corte, la importante mejora en los indicadores de liquidez de la Compañía se explican por reperfilamiento registrado en los pasivos, que conllevo a que el pasivo de corto plazo disminuya en 40.52%, así como por el incremento de los activos corrientes (+163.35%). Esto último se explica por el incremento en la partida de efectivo y equivalentes (+S/.64.7 millones) la misma que carga parte del préstamo puente que aún no ha sido utilizado. De este modo, la liquidez corriente de la Empresa pasa de 0.46 veces en el 2014 a 2.04 veces a setiembre de 2015 mientras que la prueba de liquidez absoluta revela un incremento importante al pasar de 0.20 a 1.47 veces en el mismo lapso de tiempo. Del mismo modo, parte de dicho préstamo se utilizó como capital de trabajo para las expansiones en las que se encuentra el centro comercial, resultando además en que el pasivo no corriente se incremente en 32.60%. De lo detallado, el pasivo como fuente de fondeo se incrementa entre el 2014 y setiembre de 2015 al pasar de financiar el 38.25% del activo a 38.80%. Por su parte, el nivel de capital de trabajo se recupera alcanzando los S/.59.0 millones, el mismo que al 2014 se mantenía en terreno negativo (-S/.51.6 millones). Se esperaría que con la colocación de bonos la empresa mantenga la tendencia presentada a la fecha de corte. En relación al patrimonio de la Empresa, al tercer trimestre de 2015 el mismo exhibe un incremento de 13.58% respecto al ejercicio previo explicado por la transferencia de las utilidades registrada en el 2014 a los resultados acumulados, esto a pesar del adelanto de dividendos registrado en el mismo periodo por S/.57.4 millones. De este modo, el patrimonio como fuente de fondeo disminuye e 61.75% a 61.20% para el periodo previamente detallado. Indicadores de Liquidez 80,000 2.04 2.25 1.75 60,000 1.23 1.01 40,000 0.88 0.50 0.49 0.55 0 1.25 0.75 0.46 20,000 Es de mencionar que a la fecha de análisis la Empresa mantiene el mismo capital social a lo largo de los últimos tres años, al no haber realizado aportes de capital o capitalización de utilidades, por lo que sería apropiado que los resultados acumulados -que son susceptibles de repartirse como dividendos a los accionistas- sean capitalizados. 1.47 0.25 0.20 -0.25 -20,000 -0.75 -40,000 -1.25 -60,000 -1.75 Dic.11 Dic.12 Capital de trabajo Dic.13 Liquidez Corriente Fuente: AJPSC / Elaboración: Equilibrium En términos de endeudamiento, a pesar de las mayores obligaciones financieras de la Compañía, el apalancamiento contable (medido como pasivo respecto al patrimonio) se mantiene en niveles adecuados pasando de 0.62 a 0.63 veces en los últimos 3 trimestres. Del mismo modo, la palanca financiera (medida como deuda total respecto al EBITDA) de Jockey Plaza se incrementa de 1.02 a 1.41 veces entre el 2014 y la fecha de corte, aunque el mismo recoge además del efecto del menor EBITDA registrado, el mayor endeudamiento. 10 Dic.14 Set.15 Liquidez Absoluta Administradora Jockey Plaza Shopping Center ESTADO DE SITUACIÓN FINANCIERA (En Miles de Soles) ACTIVOS Efectivo y equivalentes de efectivo Cuentas por cobrar comerciales, neto Cuentas por cobrar a partes relacionadas, neto Otras cuentas por cobrar, neto Gastos pagados por anticipado Total Activo Corriente Inversiones en acciones Propiedad, mobiliario y equipos diversos, neto Propiedades de inversión Activos intangibles, neto Total Activo No Corriente TOTAL ACTIVOS PASIVO Y PATRIMONIO Obligaciones financieras Cuentas por pagar comerciales Cuentas por pagar a partes relacionadas Otras cuentas por pagar Ingresos diferidos Total Pasivo Corriente Obligaciones financieras Ingresos diferidos Otras cuentas por pagar Pasivo por impuesto a la ganancia diferido Total Pasivo no Corriente TOTAL PASIVO Capital emitido Reserva legal Resultados acumulados Resultado del ejercicio TOTAL PATRIMONIO NETO TOTAL PASIVO Y PATRIMONIO Dic. 11 % 17,707 3.26% 10,224 1.88% 10,140 1.86% 3,795 0.70% 1,635 0.30% 43,501 8.00% 44 0.01% 6,337 1.17% 493,460 90.74% 504 0.09% 500,345 92.00% 543,846 100.00% Dic. 11 23,943 5,149 0 4,339 1,947 35,378 104,496 13,862 4,737 87,066 210,161 245,539 204,771 6,386 54,878 32,272 298,307 543,846 % 4.40% 0.95% 0.00% 0.80% 0.36% 6.51% 19.21% 2.55% 0.87% 16.01% 38.64% 45.15% 37.65% 1.17% 10.09% 5.93% 54.85% 100.00% Dic. 12 % 30,795 3.93% 15,201 1.94% 11,922 1.52% 4,065 0.52% 1,021 0.13% 63,004 8.05% 44 0.01% 6,711 0.86% 712,796 91.03% 515 0.07% 720,066 91.95% 783,070 100.00% Dic. 12 33,816 10,709 46 14,079 3,731 62,381 89,794 18,593 5,309 147,621 261,317 323,698 206,526 9,964 162,001 80,881 459,372 783,070 % 4.32% 1.37% 0.01% 1.80% 0.48% 7.97% 11.47% 2.37% 0.68% 18.85% 33.37% 41.34% 26.37% 1.27% 20.69% 10.33% 58.66% 100.00% Dic. 13 % 38,664 4.04% 15,276 1.60% 2,982 0.31% 2,801 0.29% 1,537 0.16% 61,260 6.41% 44 0.00% 6,967 0.73% 886,811 92.77% 843 0.09% 894,665 93.59% 955,925 100.00% Dic. 13 37,967 13,918 1,230 12,220 4,449 69,784 89,627 23,860 6,468 198,877 318,832 388,616 206,526 13,639 216,345 130,799 567,309 955,925 11 % 3.97% 1.46% 0.13% 1.28% 0.47% 7.30% 9.38% 2.50% 0.68% 20.80% 33.35% 40.65% 21.60% 1.43% 22.63% 13.68% 59.35% 100.00% Set.14 % 58,062 5.94% 11,043 1.13% 2,777 0.28% 1,390 0.14% 3,231 0.33% 76,503 7.83% 44 0.00% 6,573 0.67% 892,930 91.41% 827 0.08% 900,374 92.17% 976,877 100.00% Set.14 45,829 10,987 40 22,908 4,877 84,641 90,921 18,311 5,798 201,404 316,434 401,075 206,526 13,639 297,384 58,253 575,802 976,877 % 4.69% 1.12% 0.00% 2.35% 0.50% 8.66% 9.31% 1.87% 0.59% 20.62% 32.39% 41.06% 21.14% 1.40% 30.44% 5.96% 58.94% 100.00% Dic.14 % 18,646 1.67% 14,803 1.32% 4,489 0.40% 4,708 0.42% 1,370 0.12% 44,016 3.94% 44 0.00% 6,433 0.58% 1,066,895 95.42% 762 0.07% 1,074,134 96.06% 1,118,150 100.00% Dic.14 41,777 15,807 75 30,799 7,147 95,605 93,836 16,618 6,532 215,121 332,107 427,712 206,526 41,305 240,027 202,580 690,438 1,118,150 % 3.74% 1.41% 0.01% 2.75% 0.64% 8.55% 8.39% 1.49% 0.58% 19.24% 29.70% 38.25% 18.47% 3.69% 21.47% 18.12% 61.75% 100.00% Set.15 % 83,349 6.50% 13,441 1.05% 8,636 0.67% 7,899 0.62% 2,591 0.20% 115,916 9.05% 44 0.00% 6,148 0.48% 1,158,662 90.42% 651 0.05% 1,165,505 90.95% 1,281,421 100.00% Set.15 3,578 19,681 79 31,356 2,174 56,868 182,433 18,596 7,277 232,063 440,369 497,237 206,526 41,305 442,609 93,744 784,184 1,281,421 % 0.28% 1.54% 0.01% 2.45% 0.17% 4.44% 14.24% 1.45% 0.57% 18.11% 34.37% 38.80% 16.12% 3.22% 34.54% 7.32% 61.20% 100.00% Var % Set.15/Dic.14 347.01% -9.20% 92.38% 67.78% 89.12% 163.35% 0.00% -4.43% 8.60% -14.57% 8.51% 14.60% Var % Set.15/Set.14 43.55% 21.72% 210.98% 468.27% -19.81% 51.52% 0.00% -6.47% 29.76% -21.28% 29.45% 31.18% Var % Set.15/Dic.14 -91.44% 24.51% 5.33% 1.81% -69.58% -40.52% 94.42% 11.90% 11.41% 7.88% 32.60% 16.26% 0.00% 0.00% 84.40% -53.72% 13.58% 14.60% Var % Set.15/Set.14 -92.19% 79.13% 97.50% 36.88% -55.42% -32.81% 100.65% 1.56% 25.51% 15.22% 39.17% 23.98% 0.00% 202.84% 48.83% 60.93% 36.19% 31.18% ESTADO DE RESULTADOS (En Miles de Soles) Dic. 11 Arrendamiento de locales Costo del servicio inmobiliario RESULTADO BRUTO Gastos de operación Cambios en el valor razonable de inversiones inmobiliarias Otros ingresos Otros gastos RESULTADO OPERATIVO Ingresos financieros Gastos financieros Diferencia en cambio, neta RESULTADO ANTES DE IMPUESTOS Impuesto a las ganancias RESULTADO NETO Indicadores Financieros 133,629 -74,820 58,809 -5,255 0 1,949 -1,691 53,812 767 -9,615 1,766 46,730 -14,458 32,272 % 100.00% -55.99% 44.01% -3.93% 0.00% 1.46% -1.27% 40.27% 0.57% -7.20% 1.32% 34.97% -10.82% 24.15% Dic. 12 185,724 -79,903 105,821 -6,211 22,661 1,963 -1,222 123,012 1,291 -10,904 3,467 116,866 -35,985 80,881 Dic. 11 Solvencia y Endeudamiento Palanca Contable 0.82 2.35 Palanca Financiera 0.52 Deuda Financiera / Pasivo 1.20 Pasivo / Capital Social 0.45 Endeudamiento del Activo 0.14 Pasivo Corriente / Total Pasivo 0.86 Pasivo Largo Plazo / Total Pasivo Liquidez 1.23 Liquidez Corriente Prueba Ácida 1.18 0.50 Liquidez Absoluta 0.18 Activo Corriente / Total Pasivo 8,123 Capital de Trabajo 6.08% Capital de Trabajo / Ingresos 14.87% Capital de Trabajo / EBITDA (**) Flujo de Caja Flujo de Caja Operativo 41,243 Flujo de Caja de Inversión -15,679 Flujo de Caja Financiero -22,525 Gestión 3.93% Gastos Operativos / Ventas 7.20% Gastos Financieros / Ventas Rentabilidad Margen Neto (**) 24.15% 40.27% Margen Operativo (**) 40.88% Margen EBITDA (**) 5.93% ROAA* ROAE* 10.82% Generación EBITDA Anualizado (**) 54,627 EBITDA Anualizado / Gastos Financieros (**) 5.68 EBITDA Anualizado / Servicio de Deuda (**) 1.63 Flujo de Caja Operativo / Gastos Financieros 4.29 Flujo de Caja Operativo* / Servicio de Deuda 1.23 * Indicadores Anualizados ** Indicadores no consideran el cambio en el valor razonable de las inversiones inmobiliarias % 100.00% -43.02% 56.98% -3.34% 12.20% 1.06% -0.66% 66.23% 0.70% -5.87% 1.87% 62.92% -19.38% 43.55% Dic. 13 210,591 -88,996 121,595 -32,685 145,342 1,339 -16,079 219,512 1,014 -9,460 -6,080 204,986 -74,187 130,799 % Set.14 100.00% -42.26% 57.74% -15.52% 69.02% 0.64% -7.64% 104.24% 0.48% -4.49% -2.89% 97.34% -35.23% 62.11% % 183,770 -78,332 105,438 -9,022 -9,183 10,123 -1,055 96,303 258 -7,805 -3,275 85,481 -27,228 58,253 100.00% -42.63% 57.37% -4.91% -5.00% 5.51% -0.57% 52.40% 0.14% -4.25% -1.78% 46.52% -14.82% 31.70% Dic.14 % 253,045 -113,149 139,896 -14,475 134,756 10,101 -3,220 267,058 525 -10,961 -6,196 250,426 -47,846 202,580 100.00% -44.71% 55.29% -5.72% 53.25% 3.99% -1.27% 105.54% 0.21% -4.33% -2.45% 98.97% -18.91% 80.06% Set.15 % 201,915 -87,505 114,410 -7,488 42,965 2,374 -5,180 147,080 825 -9,846 -7,650 130,409 -36,665 93,744 100.00% -43.34% 56.66% -3.71% 21.28% 1.18% -2.57% 72.84% 0.41% -4.88% -3.79% 64.59% -18.16% 46.43% Dic. 12 Dic. 13 Set.14 Dic.14 Set.15 0.70 1.22 0.38 1.57 0.41 0.19 0.81 0.69 1.70 0.33 1.88 0.41 0.18 0.82 0.70 0.97 0.34 1.94 0.41 0.21 0.79 0.62 1.02 0.32 2.07 0.38 0.22 0.78 0.63 1.41 0.37 2.41 0.39 0.11 0.89 1.01 0.99 0.49 0.19 623 0.34% 0.62% 0.88 0.86 0.55 0.16 -8,524 -4.05% -11.34% 0.90 0.87 0.69 0.19 -8,138 -4.43% -5.75% 0.46 0.45 0.20 0.10 -51,589 -20.39% -38.72% 2.04 1.99 1.47 0.23 59,048 29.24% 44.76% 78,747 -25,231 -44,733 59,316 -30,320 -21,127 81,057 -21,037 -36,184 120,568 -45,806 -94,780 91,592 -70,015 43,126 3.34% 5.87% 15.52% 4.49% 4.91% 4.25% 5.72% 4.33% 3.71% 4.88% 31.35% 54.03% 54.40% 12.19% 21.35% -6.91% 35.22% 35.69% 15.04% 25.48% 36.70% 57.40% 57.79% 15.06% 25.47% 26.80% 52.28% 52.65% 19.53% 32.21% 25.15% 51.56% 51.94% 21.08% 35.01% 101,031 9.27 2.26 7.22 1.76 75,154 7.94 1.58 6.27 1.25 141,591 13.61 2.52 10.39 1.92 133,229 12.15 2.53 11.00 2.29 131,915 10.65 7.96 9.30 7.91 12 Var % Set.15/Set.14 9.87% 11.71% 8.51% -17.00% -567.90% -76.55% 391.23% 52.73% 219.77% 26.16% 133.59% 52.56% 34.66% 60.93% Var % Dic.14/Dic.13 20.16% 27.14% 15.05% -55.71% -7.28% 654.37% -79.97% 21.66% -48.22% 15.87% 1.91% 22.17% -35.51% 54.88%

© Copyright 2026