Volcan Compañía Minera S.A.A.

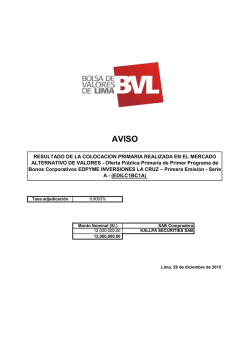

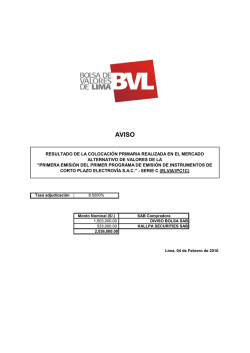

EQUITY RESEARCH | Actualización 4 de febrero de 2015 Alberto Arispe Sebastián Cruz Sector Minería Jefe de Research (511) 630 7500 [email protected] Analista (511) 630 7533 [email protected] Volcan Compañía Minera S.A.A. Volcan Cia Minera (BVL: VOLCABC1) Valor Fundamental del Equity (S/. MM) 3,977.17 Valor Fundamental por Acción (S/.) 0.92 Anterior Valor Fundamental (Ago-14) 1.30 Recomendación Comprar + Capitalización Bursátil (S/. MM) 3,467.18 Precio de Mercado por Acción (S/.) 0.55 Acciones en Circulación (MM)* 4,077 Potencial de Apreciación 67.3% ADTV - LTM (S/. 000') 1,805 Rango 52 semanas 0.45 - 1.20 Variación YTD -23.1% Dividend Yield - LTM BVL (*) Incluye 1,633 MM de acciones comunes tipo "A" en circulación, las cuales cotizan en S/. 1.30 por acción. ADTV: Volumen promedio negociado diario ("Average daily traded volume") LTM: Últimos 12 meses ("Last Twelve Months") Fuente: Bloomberg, Kallpa SAB Ratios Financieros 2013 2014e 2015e P/E 6.67 19.48 12.54 P / BV 0.80 0.79 0.75 EV / EBITDA 4.62 6.54 5.34 Deuda / EBITDA 1.92 3.03 2.30 EBITDA / Gast. Fin. 7.36 9.43 9.85 UPA (US$) 0.059 0.015 0.023 ROE 12.4% 4.1% 6.2% ROA 6.3% 2.0% 2.9% Kallpa Securities SAB actualiza el modelo de valorización de Volcan Compañía Minera S.A.A. (Volcan) cambiando su recomendación de mantener a comprar +. Nuestro nuevo valor fundamental por acción a diciembre 2015 de VOLCABC1 de S/. 0.92 (menor a nuestro VF anterior de S/. 1.30) se encuentra 66.5% por encima del precio de mercado de S/. 0.55, al cierre del 03 de febrero de 2015. Utilizamos la metodología de Flujo de Caja Descontado a la Firma y una tasa de descuento de 10.42%. Además, realizamos una proyección a 10 años y asumimos un crecimiento perpetuo de 2.00%. ¿Qué cambió en nuestro modelo? Aumentamos la tasa de descuento de 10.24% a 10.42%. Utilizamos un beta de 0.92 para metales preciosos (MP) y de 1.18 para metales base (MB). El beta de Volcan es la suma ponderada de ambos con el peso que representa cada clase de metal en el total de las ventas de largo plazo. Dado el nivel actual de precios, pasamos de una ponderación de 51% MP y 49% MB a 40% MP y 60% MB. Retiramos el negocio de concentrados de terceros a partir del 2016. La empresa decidió no abrir nuevos contratos de comercialización de concentrados de terceros debido a que ya no era rentable hacerlo dado los menores precios de los minerales. Dentro nuestro modelo, el negocio aportaba a la compañía 5% de margen bruto en todos los años de valorización. Actualizamos nuestro vector de precios con una proyección más positiva en el Zinc. Zinc US$/Lb Gráfico N° 1: VOLCABC1 vs. Zinc spot US$/Lb. S/. VOLCABC1 Zinc Spot 1.10 feb-15 0.80 ene-15 0.20 dic-14 0.85 nov-14 0.40 oct-14 0.90 sep-14 0.60 ago-14 0.95 jul-14 0.80 jun-14 1.00 may-14 1.00 abr-14 1.05 feb-14 1.20 mar-14 COMPRAR + Suspensión de venta de concentrados de terceros reduce VF Metal Fuente: SMV, Kallpa SAB Fuente: Bloomberg S/. 0.92 3.6% Negociación 1.40 Valor Fundamental Plata US$/Oz Vector Nuevo Antiguo Nuevo Antiguo 2015 1.02 1.00 18.50 19.00 2016 1.05 1.02 19.00 19.00 2017 1.10 1.05 19.00 19.00 2018 1.10 19.00 - LP 0.95 0.90 18.00 18.00 Creemos que el 2015 será un año en el que la compañía deberá seguir reduciendo costos operativos y gastos administrativos para afrontar el actual contexto del precio de los minerales. Con ello esperamos que Volcan recupere lo invertido en desarrollar la Unidad Alpamarca (US$ 170 MM) y la Planta de Óxidos de Cerro de Pasco (US$ 230 MM). Estimamos que ambos proyectos, principalmente de plata, aporten en conjunto 7.5 MM de Oz anuales. Por todo lo expuesto, y considerando el precio de mercado de 03.02.2015, cambiamos nuestra recomendación de mantener a comprar + las acciones de Volcan con un valor fundamental de S/. 0.92. Minería | Volcan Compañía Minera S.A.A. Resumen financiero de la compañía ESTADO DE RESULTADOS (US$ MM) Ventas netas Costo de ventas 2013 2014e 2015e BALANCE GENERAL (US$ MM) 2013 2014e 2015e 1,163 1,057 1,099 Efectivo y equivalentes 159 125 140 -791 -864 -840 Cuentas por cobrar 525 576 626 Utilidad bruta 371 193 259 Existencias 108 109 110 Gastos de ventas -46 -48 -44 Otros activos de CP Gastos administrativos -61 -50 -52 Activo corriente 4 17 3 268 112 167 Otros activos de LP 117 117 117 38 5 1 Activo no corriente 2,012 2,180 2,225 Gastos Financieros -50 -28 -32 Activo Total 2,887 3,073 3,184 Utilidad antes de impuestos 256 90 136 Deuda CP 15 56 71 Impuesto a la renta -82 -30 -44 Cuentas por pagar 349 444 537 Otros gastos Utilidad operativa Ingresos financieros Utilidad neta Activo fijo, neto 83 83 83 876 893 959 1,895 2,063 2,108 173 59 92 Otros pasivos CP 116 116 116 Acciones promedio en circulación 2,917 2,917 2,917 Pasivo corriente 480 616 724 Utilidad por acción - UPA (US$) 0.059 0.020 0.032 Deuda LP 691 734 662 Depreciación y amortización 101 148 152 Otros pasivos LP 265 265 265 EBITDA 369 261 319 Pasivo no corriente 956 998 927 Patrimonio neto 1,451 1,459 1,533 Pasivo Total + Patrimonio 2,887 3,073 3,184 MÁRGENES Y CRECIMIENTO (%) 2013 2014e 2015e FLUJO DE CAJA (US$ MM) 2013 2014e 2015e Margen bruto 31.9% 18.2% 23.6% Utilidad neta 173 59 92 Margen operativo 23.0% 10.6% 15.2% Depreciación y amortización 101 148 152 Margen EBITDA 31.7% 24.7% 29.0% Cambio en Capital de Trabajo 55 43 42 Margen neto 14.9% 5.6% 8.4% Otros ajustes - - - Crecimiento ventas -1.3% -9.1% 4.0% Flujo de caja operativo 329 251 286 Crecimiento utilidad operativa -25.0% -58.1% 48.8% Flujo de caja de inversión -591 -316 -197 Crecimiento EBITDA -22.3% -29.3% 22.4% Flujo de caja de financiamiento -48 31 -74 Crecimiento utilidad neta -17.8% -65.8% 55.3% Flujo de caja libre -310 -34 15 RATIOS FINANCIEROS 2013 2014e 2015e GRÁFICO N° 2: ACCIONISTAS - VOLCAAC1 - 2014 Activo corriente / Pasivo corriente 1.82 1.45 1.32 Deuda / Patrimonio 0.49 0.54 0.48 Deuda / EBITDA 1.92 3.03 2.30 EBITDA / Gastos financieros 7.36 9.43 9.85 Payout ratio 29.8% 30.0% 30.0% Dividendos por acción (US$) 0.015 0.013 0.004 ROE 12.4% 4.1% 6.2% ROA 6.3% 2.0% 2.9% ROIC 8.9% 3.6% 5.2% VALORIZACIÓN 2013 2014e 2015e P / Ventas 0.99 1.09 1.05 P/E 6.67 19.48 12.54 EV / EBIT 6.36 15.18 10.20 EV / EBITDA 4.62 6.54 5.34 P / BV 0.80 0.79 0.75 FAMILIA LETTS 26% 47% BLUE STREAK INTERNATIONAL N.V. 8% SANDOWN RESOURCES S.A. 8% 11% OTROS GRÁFICO N° 3: VENTAS POR METAL - 3T2014 1% ORO 36% GERENCIA 52% Juan Ignacio Rosado Gerente General Jorge Murillo Nuñez Gerente Central de Finanzas David Gleit Gerente Relaciones con Inversionistas EMPRESA MINERA PARAGSHA S.A.C. PLATA COBRE PLOMO 3% 8% ZINC Fuente: Volcan, Kallpa SAB www.kallpasab.com Actualización 2 Minería | Volcan Compañía Minera S.A.A. Nuevos estimados de Kallpa SAB ESTADO DE RESULTADOS (US$ MM) Ventas netas Costo de ventas 2014e - A 2014e - N 2015e - A 2015e - N 2016e - A 2016e - N 1,127.5 1,056.7 1,291.8 1,099.1 1,436.3 913.3 -903.2 -864.0 -983.4 -839.9 -1,050.0 -678.0 Utilidad bruta 224.3 192.7 308.4 259.2 386.4 235.3 Margen bruto 19.9% 18.2% 23.9% 23.6% 26.9% 25.8% Gastos de ventas -45.1 -47.6 -51.7 -44.0 -57.5 -36.5 Gastos administrativos -56.4 -49.7 -64.6 -51.7 -71.8 -42.9 Otros gastos 18.0 16.8 - Utilidad operativa 140.9 112.2 192.1 167.0 257.1 158.7 Margen operativo 12.5% 10.6% 14.9% 15.2% 17.9% 17.4% 6.0 5.1 2.8 1.3 3.8 1.4 Gastos financieros -29.1 -27.6 -28.8 -32.4 -27.6 -34.9 Utilidad antes de impuestos 117.8 89.7 166.1 135.9 233.3 125.3 Impuesto a la renta -39.9 -30.4 -56.3 -43.7 -79.5 -40.9 Ingresos financieros 3.4 - 2.9 Utilidad neta 77.9 59.3 109.8 92.1 153.8 84.4 Margen neto 6.9% 5.6% 8.5% 8.4% 10.7% 9.2% 4,669.6 4,669.6 4,669.6 4,669.6 4,669.6 4,669.6 Utilidad por acción - UPA (US$) 0.017 0.013 0.024 0.020 0.033 0.018 Depreciación y amortización 145.0 148.4 175.6 152.0 187.3 160.0 Acciones promedio en circulación (MM) EBITDA 285.9 260.6 367.8 319.1 444.4 318.7 Margen EBITDA 25.4% 24.7% 28.5% 29.0% 30.9% 34.9% NOTA: "n.s." significa que el ratio es no significativo. A: Estimados anteriores N: Estimados nuevos Fuente: Volcan, Kallpa SAB Análisis de sensibilidad Tabla N° 1: Sensibilidad del VF al WACC y tasa de crecimiento de largo plazo (g) WACC \ g 0.00% 1.00% 1.50% 2.00% 2.50% 3.00% 4.00% 8.42% 1.09 1.20 1.26 1.34 1.42 1.53 1.80 9.42% 0.92 1.00 1.05 1.10 1.16 1.23 1.40 10.42% 0.79 0.85 0.88 0.92 0.96 1.01 1.13 11.42% 0.68 0.73 0.75 0.78 0.81 0.85 0.93 12.42% 0.59 0.63 0.65 0.67 0.69 0.72 0.78 Fuente: Kallpa SAB Tabla N° 2: Sensibilidad del VF al precio de la plata de LP (US$/Oz) y precio del zinc de LP (US$/Lb.) Plata Spot / Zinc Spot $0.80 $0.85 $0.90 $0.95 $1.00 $1.05 $1.10 $14.00 0.48 0.54 0.61 0.68 0.74 0.82 0.89 $16.00 0.60 0.66 0.73 0.80 0.86 0.94 1.01 $18.00 0.72 0.78 0.85 0.92 0.99 1.06 1.13 $20.00 0.84 0.90 0.97 1.04 1.11 1.18 1.25 $22.00 0.96 1.03 1.09 1.17 1.23 1.31 1.37 Fuente: Kallpa SAB www.kallpasab.com Actualización 3 Minería | Volcan Compañía Minera S.A.A. Análisis de múltiplos Empresa País Volcan Cia Minera SAA Perú BHP Billiton Ltd Teck Resources Ltd Cap. Burs. (US$ MM) P/E 12M P/E 2015 EV/EBITDA 12M EV/EBITDA 2015 P/BV ROE ROA Dividend Yield 1,156 6.94 19.48 5.76 6.54 0.46 4.7% 2.5% 3.6% Australia 129,070 9.53 15.84 5.35 6.61 1.67 18.5% 9.5% 5.9% Canadá 8,521 19.36 18.06 6.75 6.40 0.57 2.5% 1.3% 5.4% Assore Ltd Sudáfrica 2,105 4.19 17.36 n.d. 31.23 n.d. n.d. n.d. 5.8% Boliden AB Suecia 4,538 25.74 10.67 8.72 5.45 1.59 n.d. n.d. 1.3% 911 8.90 6.40 2.93 2.48 1.54 19.2% 8.6% 1.7% 1,361 n.d. 23.90 8.95 4.63 0.45 n.d. n.d. n.d. Minera Milpo Perú Nyrstar Bélgica El Brocal Minmetals Land Ltd Perú 367 n.d. 7.51 7.79 4.76 n.d. 4.0% 2.4% n.d. Hong Kong 383 5.80 3.71 17.51 n.d. 0.38 7.0% 1.8% 1.7% Cia Minera Atacocha SA Perú Promedio 56 n.d. n.d. n.d. n.d. 1.25 0.1% 0.0% n.d. 14,847 11.49 13.66 7.97 8.51 0.99 8.0% 3.7% 3.6% Fuente: Bloomberg, Kallpa SAB Gráfico N° 4: P/E 2015 vs. EV/EBITDA 2015 Gráfico N° 5: ROE vs. ROA EV/EBITDA 2015 Cap. Burs. ROA Cap. Burs. 12% 40 Milpo 10% 35 Assore 30 8% 25 6% 20 4% El Brocal 15 Teck Boliden 10 Volcan 2% Milpo El Brocal Minmetals 0% Volcan 5 Teck - 5 Fuente: Bloomberg, Kallpa SAB www.kallpasab.com 10 15 20 P/E 25 2015 -2% -5% 0% 5% 10% 15% 20% 25% ROE Fuente: Bloomberg, Kallpa SAB Actualización 4 Minería | Volcan Compañía Minera S.A.A. Apéndice: Declaraciones de Responsabilidad Certificación del analista El analista que preparó el presente reporte certifica que: i) las opiniones expresadas en el presente reporte de valorización, en relación con el emisor y panorama de la empresa, reflejan su opinión personal y ii) ninguna parte de su compensación salarial fue, es o estará relacionada directa o indirectamente a las recomendaciones expresadas en el presente reporte. Las compensaciones económicas del analista que preparó este reporte están basadas en diversos factores, incluyendo pero no limitadas a las rentabilidades de Kallpa Securities SAB y las ganancias generadas por sus distintas áreas, incluyendo banca de inversión. Además, el analista no recibe compensación alguna por las empresas que cubre. El reporte de valorización fue preparado por trabajadores de Kallpa Securities SAB, que mantienen el título de Analista. Las personas involucradas en la elaboración del presente reporte están autorizadas a mantener acciones. El precio de las acciones en el presente reporte está basado sobre el precio de mercado al cierre del día anterior a la publicación del presente reporte, al menos que sea explícitamente señalado. Generales Este documento es exclusivamente para fines informativos. Bajo ninguna circunstancia deber ser usado o considerado como una oferta de venta o solicitud de compra de acciones u otros valores mencionados en él. La información en este documento ha sido obtenida de fuentes que se creen confiables, pero Kallpa Securities SAB no garantiza la veracidad o certeza del contenido de este reporte, o de los futuros valores de mercado de las acciones u otros valores mencionados. Las opiniones expresadas en este documento constituyen nuestra opinión a la fecha de esta publicación y están sujetas a cambios sin previo aviso. Kallpa Securities SAB no garantiza que realizará actualizaciones del análisis ante cualquier cambio en las circunstancias de mercado. Los productos mencionados en este documento podrían no estar disponibles para su compra en algunos países. Kallpa Securities SAB tiene políticas razonablemente diseñadas para prevenir o controlar el intercambio de información no-pública empleadas por áreas como Research e Inversiones, Mercado de Capitales, entre otros. Definición de rangos de calificación Kallpa Securities SAB cuenta con 5 rangos de valorización: Comprar +, Comprar, Mantener, Vender y Vender -. El analista asignará uno de estos rangos a su cobertura. Vender Vender Mantener < - 30% -30% a -15% -15% a 0% > + 30% +15% a +30% 0% a +15% Comprar + Comprar Mantener El rango asignado a cada empresa cubierta por el analista en estos reportes se basa en el análisis/seguimiento que Kallpa Securities SAB ha venido realizándole a la empresa. En algunos casos el analista puede expresar su punto de vista en el corto plazo a traders, vendedores, ciertos clientes de Kallpa Securities SAB pero dicho punto de vista puede diferir en el tiempo por la volatilidad del mercado y otros factores. El valor fundamental calculado por Kallpa Securities SAB se realiza sobre la base de una o más metodologías de valorización comúnmente utilizadas entre analistas financieros, incluyendo, pero no limitadas a flujos de caja descontados, comparables, valorización In Situ o cualquier otra metodología aplicable. Cabe destacar que la publicación de un valor fundamental no implica garantía alguna que este sea alcanzado. www.kallpasab.com Actualización 5 Minería | Volcan Compañía Minera S.A.A. KALLPA SECURITIES SOCIEDAD AGENTE DE BOLSA GERENCIA GENERAL Alberto Arispe Gerente (511) 630 7500 [email protected] FINANZAS CORPORATIVAS Ricardo Carrión Gerente (51 1) 630 7500 [email protected] EQUITY RESEARCH Marco Contreras Analista Senior (51 1) 630 7528 [email protected] Sebastián Cruz Analista (51 1) 630 7533 [email protected] Luis Vicente Analista (51 1) 630 7529 [email protected] Santiago Chavez Asistente (51 1) 630 7500 [email protected] Jorge Rodríguez Trader (51 1) 630 7518 [email protected] Eduardo Schiantarelli Trader (51 1) 630 7525 [email protected] Mario Flores Trader (51 1) 630 7520 [email protected] TRADING Eduardo Fernandini Head Trader (51 1) 630 7516 [email protected] VENTAS - OFICINA PRINCIPAL Hernando Pastor Representante (51 1) 630 7511 [email protected] Daniel Berger Representante (51 1) 630 7513 [email protected] VENTAS - OFICINA MIRAFLORES Gilberto Mora Representante (51 1) 630 7510 [email protected] Walter León Representante (51 1) 243 8024 [email protected] VENTAS - OFICINA TRUJILLO Marlon Díaz Representante (51 44) 531 978 [email protected] ADMINISTRACIÓN DE PORTAFOLIOS Rafael Sánchez-Aizcorbe Gerente Comercial (51 1) 630 7500 [email protected] OPERACIONES SISTEMAS Mariano Bazán Jefe de Operaciones (51 1) 630 7522 [email protected] Ramiro Misari Jefe de Sistemas (51 1) 630 7523 [email protected] CONTROL INTERNO CONTABILIDAD Elizabeth Cueva Controller (51 1) 630 7521 [email protected] Mireya Montero Contadora General (51 1) 630 7524 [email protected] www.kallpasab.com Actualización 6

© Copyright 2026