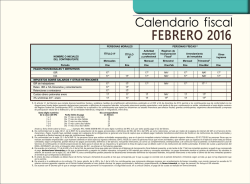

Solicitud de disminución de pagos provisionales del ISR