Descargar Síntesis Tributaria No 77

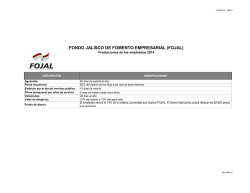

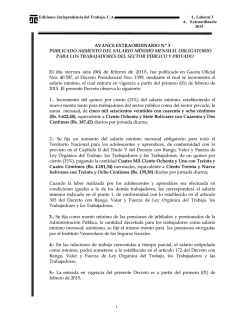

SINTESIS TRIBUTARIA (Noviembre, 2015) No.77 “Las grandes obras son hechas no con la fuerza, sino con la perseverancia” Samuel Johnson INCREMENTO DEL SALARIO MINIMO NUEVA LEY DEL BENEFICIO DE ALIMENTACIÓN De acuerdo con lo establecido en el Decreto Presidencial No 2.056 de fecha 19 de Octubre de 2015 publicado en Gaceta Oficial No 40.769 de la misma fecha, a partir del 01 de Noviembre de 2015 se incrementa el salario mínimo mensual obligatorio para los trabajadores y las trabajadoras que prestan servicios en los sectores públicos y privados. A continuación presentamos un cuadro resumen sobre como quedan dichos salarios: Salario Mínimo A partir del 01/11/2015 Mensual Diario Trabajadores y Trabajadoras Bs. 9.648,18 Bs. 321,61 Adolescentes aprendices Bs. 7.175,18 Bs. 239,17 Pensionados y jubilados Bs. 9.648,18 Bs. 321,61 En nuestra legislación venezolana, el salario mínimo es una referencia para determinar la base contributiva utilizada en el cálculo de las cotizaciones en materia de contribuciones legales; al modificarse el salario mínimo, cambia la base contributiva de algunas obligaciones en materia de seguridad social y laboral. A continuación les indicamos las obligaciones legales cuyas bases contributivas se modifican: 1 Centros de Educación Inicial: De conformidad con el artículo 343 de Ley Orgánica del Trabajo, las Trabajadoras y los Trabajadores (LOTTT), las empresas que ocupen a más de veinte (20) trabajadores y trabajadoras, deberá mantener un Centro de Educación Inicial que cuente con una sala de lactancia, donde se garantice la atención y formación adecuada a los hijos e hijas de los mismos desde los tres (3) meses hasta la edad de seis (6) años. El artículo 344 de la LOTTT establece las siguientes modalidades para cumplir con la obligación: instalación y mantenimiento a cargo de una o varias empresas de un Centro de Educacional Inicial o el pago de la matrícula y mensualidades en un Centro Educacional Inicial. El Reglamento de la Ley Orgánica del Trabajo anterior dispone en su artículo 102 literal b) que se entenderá satisfecha la obligación del pago de la matrícula y mensualidades pagando una cantidad de dinero equivalente al 40% del salario mínimo para los trabajadores y trabajadoras con remuneración mensual que no exceda de cinco (5) salarios mínimos. A partir del 01 de noviembre 2015 el tope se ubica en Bs. 48.240,90 mensual y el cálculo de la matrícula a pagar de acuerdo a la vigencia del nuevo salario mínimo lo mostramos en el cuadro siguiente: Periodo de vigencia Base de cálculo Matrícula a pagar A partir del 01/11/2015 Bs. 9.648,18 x 40% Bs. 3.859,27 Seguro Social Obligatorio: La cotización se calcula sobre los ingresos mensuales que devengue el trabajador hasta un tope de cinco (5) salarios mínimos mensuales y los porcentajes se calculan conforme a la categoría de riesgo de las empresas determinadas por I.V.S.S. A continuación presentamos como quedan los topes de los salarios base para el cálculo de las cotizaciones: Periodo de vigencia Base de cálculo Tope de salario Tasa Patrono Tasa Trabajador A partir del 01/11/2015 Bs. 9.648,18 x 5 Bs. 48.240,90 9% al 11% 4% 2 Régimen Prestacional de Empleo: La ley del Régimen Prestacional de Empleo establece que la base para calcular el aporte tendrá un tope de 10 salarios mínimos mensuales, calculados sobre el salario normal devengado por el trabajador, trabajadora o aprendiz en el mes inmediatamente anterior a aquel en que se causó. A continuación presentamos como quedan los topes de los salarios base para el cálculo de las cotizaciones: Periodo de vigencia A partir del 01/11/2015 Base de cálculo Tope de salario Tasa Patrono Tasa Trabajador Bs. . 9.648,18 x 10 Bs. 96.481,80 2% 0,50% Régimen Prestacional de Vivienda y Hábitat: De conformidad con lo establecido en la Ley del Régimen Prestacional de Vivienda y Hábitat en su artículos 30 numeral 1, el aporte se calcula aplicando un 3% sobre el salario integral mensual que devengue el trabajador (aporte patronal 2% y aporte del trabajador 1%). No establece topes basados en el salario mínimo. Situación de los adolescentes aprendices: De conformidad con lo establecido en el artículo 302 de la LOTTT, se consideran aprendices los adolescentes entre catorce (14) años y diez y ocho (18) años de edad que participan del proceso sistemático de formación, actualización, mejoramiento y perfeccionamiento científico, técnico y tecnológico en el marco del proceso social del trabajo. Para determinar el salario mínimo de los adolescentes aprendices debe evaluarse las condiciones de trabajo. Si se encuentra bajo la figura de académico, es decir que asiste a clase y no al lugar de trabajo se le pagará a partir del 01 de noviembre de 2015 como mínimo la cantidad mensual de Bs. 7.175,18; distinta sería la situación si el adolescente aprendiz asiste jornada completa en las instalaciones de la empresa en cuyo caso deberá recibir como mínimo la cantidad mensual de Bs. 9.648,18 por considerarse que sus condiciones de trabajo son iguales a las otras categorías de trabajadores. 3 La base legal de lo antes mencionado se encuentra en el artículo 303 de la LOTTT que dispone: …“Cuando en su proceso de formación la labor realizada por los y las aprendices sea efectuada en condiciones iguales a las de los demás trabajadores y trabajadoras, su salario será igual al de los demás trabajadores y trabajadoras” Si existe en la empresa trabajadores en formación con edades superiores a diez y ocho (18) años de edad, no entra dentro del concepto de Aprendiz, por lo que el salario a cancelar deberá corresponder al estipulado para los trabajadores mayores de edad. Trabajador contratado a tiempo parcial De conformidad con lo establecido en el artículo 6 del decreto contentivo del aumento del salario mínimo, cuando la relación de trabajo se hubiere convenido a tiempo parcial, el salario mínimo a cancelar se calculará en proporción al tiempo de labor. A manera de ejemplo, supongamos que un trabajador a partir del 01 de Noviembre de 2015 labora solo media jornada diurna de trabajo, le corresponderá el 50% del salario mínimo, es decir Bs. 4.824,09 (Bs. 9.648,18 / 2). Si labora seis (6) horas de jornada diurna, le corresponderá Bs. 7.236,14 (6 horas x Bs. 9.648,18 / 8 horas). Sanción De conformidad con lo establecido en el artículo 533 de la LOTTT, cuando el patrono pague un salario inferior al mínimo fijado, se le impondrá multa mínima de 120 U.T. (Bs. 18.000,00) y máxima de 360 U.T. (Bs. 54.000,00) Vigencia del Decreto de aumento del salario mínimo: De conformidad con lo establecido en el artículo 10 del decreto de aumento del salario mínimo, los nuevos valores entran en vigencia a partir del 01 de Noviembre del 2015. Nuevo beneficio de alimentación: En fecha 23 de Octubre de 2015 fue publicado en Gaceta Oficial No 40.773 el Decreto No 2.066 donde se establece la “Ley del Cestaticket Socialista para los Trabajadores y Trabajadoras” 4 (LCSTT) sustituyendo la Ley de Alimentación para los Trabajadores y las Trabajadoras, publicada en la Gaceta Oficial Extraordinaria No 6.147 de fecha 17 de Noviembre de 2014. A continuación los cambios más importantes con respecto a la Ley anterior: 1. Fue modificado el monto mínimo del beneficio de alimentación, ahora el trabajador o trabajadora percibirá mensualmente, como mínimo, el equivalente a una unidad tributaria y media (1,5 U.T.) por día a razón de treinta (30) días por mes, dando como resultado un máximo del equivalente a cuarenta y cinco unidades tributarias (45 U.T.); dicha cantidad deberá ser pagada a partir del 23 de octubre de 2015, fecha en la cual entra en vigencia dicha ley. A partir de la fecha antes mencionada, el valor mensual de este beneficio se calcularía de la siguiente forma: Bs.150,00 x 1,5 U.T = Bs. 225,00 (diario) x 30 días = Bs. 6.750,00 El cálculo fue elaborado con base en el valor actual de la Unidad Tributaria (Bs. 150 = 1 U.T.) y se debe estar atento en la oportunidad que el Ejecutivo Nacional incremente la Unidad Tributaria para adecuar el monto mensual de dicho beneficio. (Ver artículo 7 LCSTT) 2. La ley de alimentación emitida en el año 2014, establecía en su artículo 2 que aquellos trabajadores que percibieran más de tres salario mínimos decretados por el Ejecutivo nacional serían excluidos del beneficio; ahora este parámetro fue eliminado por lo que todos los trabajadores y trabajadoras tienen derecho a recibir el beneficio de alimentación. 3. Fue eliminada la proporcionalidad establecida en la Ley anterior donde el valor del beneficio de alimentación a otorgar no debería exceder el 40% del monto que resulte de sumar al salario mensual del respectivo trabajador el valor del beneficio otorgado; ahora se deberá otorgar dicho beneficio hasta el límite de 45 Unidades Tributarias al mes. Cualquier exceso pudiera ser considerado como salario. 5 4. Se establecieron seis (6) modalidades de aplicación del beneficio de alimentación: a) Mediante comedores propios operados por las entidades de trabajo y ahora también los contratados con terceros en el lugar de trabajo o en sus inmediaciones. b) Mediante la contratación del servicio de comida elaborada por establecimientos especializados en la administración y gestión de servicios sociales. c) Mediante la instalación de comedores comunes por parte de varias entidades de trabajo, próximos a los lugares de trabajo. d) Mediante la utilización de los servicios de comedores administrados por el órganos competente en materia de nutrición. e) Mediante la provisión o entrega de cupones o ticket emitidos por establecimientos especializados en su emisión. f) Mediante la provisión o entrega de una tarjeta electrónica de alimentación, emitida por una entidad financiera o establecimiento especializado. (Ver artículo 4 LCSTT) 5. El beneficio de alimentación no podrá ser pagado en dinero en efectivo o su equivalente, ni por otro medio salvo que medie alguna de las siguientes circunstancias excepcionales: a) La entidad de trabajo cuente con menos de veinte (20) trabajadores o trabajadoras, y resulte imposible o desproporcionadamente oneroso el cumplimiento de las modalidades indicadas en el Decreto Ley. b) Cuando determinadas circunstancias impidan a los trabajadores o trabajadoras, el acceso factible y oportuno a los establecimientos de expendio de alimentos que hubieren celebrado convenio con los emisores de los cupones, tickets o tarjetas electrónicas de alimentación independientemente del número de empleados o empleadas con que cuente su empleador o empleadora. c) El trabajador o trabajadora recibiere normalmente el beneficio de cupones, ticket o tarjetas electrónicas de alimentación y dejare de percibirlo como consecuencia del 6 disfrute de vacaciones, descanso pre y post natal, permiso o licencia de paternidad, o en caso de incapacidad por enfermedad o accidente que no exceda de doce (12) meses. Si la empresa tomó la decisión de otorgar el beneficio de alimentación mediante pago en efectivo motivado a las circunstancias descritas en los literales a) o b), deberán notificarlo al inspector del trabajo dentro de los cinco (5) días siguientes al implementar esta modalidad de pago. (Ver artículo 5 LCSTT) 6. Se establece que el pago de este beneficio de alimentación deberá realizarse mientras el trabajador o trabajadora se encuentre disfrutando de sus vacaciones, descanso pre y post natal, permiso o licencia de paternidad, reposo por incapacidad, enfermedad o accidente que no exceda de 12 meses. Se podrá pagar mediante provisión de cupones, tickets o tarjetas electrónicas de alimentación, o mediante dinero efectivo o su equivalente, por el tiempo que dure cualquiera de las situaciones antes mencionadas. (Ver artículo 6 LCSTT) 7. El beneficio de alimentación se otorgará por jornada de trabajo efectiva laborada, pero si el trabajador o trabajadora incumple o no asiste al trabajo por motivos que les sean imputables, la entidad de trabajo podrá descontar, por cada jornada incumplida, la porción del beneficio que correspondiere. A manera de ejemplo supongamos que el trabajador recibe al mes Bs. 6.750,00 por beneficio de alimentación (45 U.T. x Bs.150) y faltó dos días sin justificación, el cálculo del descuento sería el siguiente: Bs. 6.750,00 / 30 días = Bs. 225 x 2 días = Bs 450,00. (Monto a descontar). Es importante destacar, que si la causa de la ausencia laboral es por motivos ajenos al trabajador tales como: se encuentre en situación de riesgo, emergencia, calamidad 7 pública, incapacidad por enfermedad o accidente que no exceda los doce (12) meses, vacaciones, permiso por paternidad, reposo prenatal y postnatal; no es aplicable el descuento y el patrono está en la obligación de otorgarlo. (Ver artículo 8 LCSTT) 8. Los nuevos cupones, tickets y tarjetas electrónicas de alimentación deberán llevar la expresión “CESTATICKET SOCIALISTA” mas otras especificaciones contempladas en la normativa; sin embargo, el artículo 20 (régimen transitorio) otorga un plazo hasta el 31 de diciembre de 2015 para que los establecimientos especializados en la emisión de dichos instrumentos se adecúen a las nuevas características exigidas; no obstante, para los cupones, ticket o tarjetas electrónicas que fueron emitidos antes de la publicación de este decreto, mantendrán su validez y vigencia hasta su vencimiento, aun cuando no cumplieren con las especificaciones y características establecidas. (Ver artículo 11 y 20 LCSTT) 9. Se otorga un plazo de 30 días contados a partir del 23 de octubre del 2015, para que las entidades de trabajo que ya otorgan el beneficio bajo la modalidad de pago en efectivo o su equivalente, efectúen la debida notificación al Inspector del Trabajo de la localidad. (Ver artículo 20 LCSTT) 10. Los trabajadores y trabajadoras serán sancionados cuando realicen el canje del cupón por dinero en efectivo, financiamiento o crédito con la tarjeta electrónica de alimentación; así como canje, pago o compra de cualquier bien o servicio que no se destine a la alimentación del trabajador. El monto de las multas será el equivalente al 200% del monto canjeado, el crédito o dinero obtenido, calculado en bolívares, o el mismo porcentaje del equivalente en bolívares de los bienes o servicios obtenidos. (Ver artículo 12 LCSTT) 8 11. Fueron aumentadas las multas para los establecimientos de 25 y 50 Unidades Tributarias a 100 y 200 Unidades Tributarias cuando se cobre al trabajador o beneficiario por cualquier gastos que genere la emisión o el servicio del cupón o tarjeta electrónica; retención o demora injustificada en su entrega (La entrega del ticket o la recarga electrónica, puede efectuarse durante todo el mes en curso y hasta los cinco (05) días siguientes al vencimiento del mes respectivo). (Ver artículo 13 LCSTT) Si usted desea conocer otras síntesis tributarias emitidas por nosotros, pueden consultar en nuestra página Web: www.mrconsultoresasoc.com o en twitter @mr_consultores Miguel Ángel Pérez Presidente M & R Consultores 9

© Copyright 2026