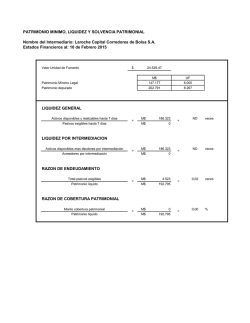

Riesgo de Liquidez - Asociación Bancaria de Panamá

Riesgo de Liquidez: Nueva Regulación y Oportunidades para Mejorar su Gestión Luis Alfonso Torres Colombia Country Director Cuidad de Panamá Julio 24 2015 11 Definiciones Básicas: Liquidez , Riesgo de Liquidez y Riesgo de Tasa 2 Características de los Bancos y el LCR 3 LCR y Oportunidades de Mejora en la Gestión del Riesgo de Liquidez y de Tasa de Interés 22 Dos Definiciones de Liquidez La capacidad y percepción sobre la habilidad para cumplir de manera oportuna las obligaciones de corto plazo y los compromisos proyectados de largo plazo; así como para fondear el crecimiento previsto en la planeación estratégica La habilidad para evitar o al menos minimizar la probabilidad de liquidación 33 Dimensiones del Riesgo de Liquidez Riesgo de Fondeo (Gap de Liquidez) Eventualidad de descalces entre cantidades o tiempo entre entradas y salidas de efectivo. (Idiosincratico, controlado por el banco, mayormente contractual, ) Liquidez de Mercado Eventualidad de que no se cuente con la capacidad de eliminar una posición o cubrir una exposición, sin incurrir en pérdidas debido a la escaza profundidad / disrupción del mercado. (Mercado o sistemico) Riesgo de Contingencia Requerimientos inesperados de liquidez ya sea por razones idiosincráticas ( retiro inesperado de depositos o prepagos inesperados) o de mercado (incapcidad para renovar o reemplazar fuentes de fondeo. 44 Preguntas Básica sobre la Gestión del Riesgo de Liquidez • Es suficiente el fondeo esperado? • Cash flows • Activos Líquidos • Disponibilidad de Fondos • En que Momento se requerirá? • Dimensión temporal (Corto plazo, Largo Plazo) • Condiciones normales de negocio • Escenarios de Stress • Existe un Plan B,C, y D? • • • • Plan de Contingencia para el Fondeo de Corto plazo, Largo Plazo Debe estar aprobado y actualizado Debe ser coherente con el análisis de escenarios y las pruebas de stress Debe incluir posibles restricciones o inadecuaciones en los planes B, C o D? 55 Relación entre los Gaps de Fondeo y los Gaps de Tasa de Interés • Los gaps de liquidez generan gaps de tasas • Déficit de fondeo proyectados son equivalentes a una obligación sensible a la tas de interés • Un exceso de liquidez es equivalente a un activo sensible a tasa de interés • El riesgo de tasa de interés es la eventualidad de que los cambios en la tas de interés generen un impacto negativo en los ingresos y/o en el capital de los bancos 66 1 Definiciones Básicas: Liquidez, Riesgo de Liquidez y Riesgo de Tasa Características de los Bancos y el LCR 3 LCR y las Oportunidades de Mejora en la Gestión del Riesgo de Liquidez y de Tasa de Interés 77 Nueva Regulación: Orientada a Medición, Situaciones de Stress y Riesgo Sistémico • Basilea • Principles for Sound Liquidity Risk Management and Supervision, September 2008 (qualitative) • Principles for Sound Stress Testing Practices and Supervision, January 2009 (becoming more quantitative) • Regulación en US • Interagency Policy Statement on Funding and Liquidity Risk Management, March 2010 (qualitative) • Interagency approach = congruence & convergence • Otros Estándares • UK Financial Services Authority CP08-22, Strengthening Liquidity Standards, CP08-24, Stress and Scenario Testing , December 2008 • APRA’s prudential approach to ADI liquidity risk, September 2009 88 Cumplimiento de los Estándares de Basilea Fuente: ASBA, 2014. Sharing of Members’ Experience in Promoting Financial Stability, VI Meeting of the FSB Regional Consultative Group for the Americas 99 Características Estructurales que Impactan la Gestión del Riesgo de Liquidez • No existencia de Banco Central, por tanto no hay prestamista de última instancia para actuar en caso de riesgo sistémico o de problemas particulares de un banco • No cuenta con seguro a los depositantes • La liquidez de los bancos tiene relación cercana con la política monetaria de US (también las condiciones para generar créditos y el riesgo de mercado) • Los bancos tienen acceso a los activos de alta calidad de US 10 10 Respuesta de los Bancos a las Características Estructurales • Auto aseguramiento • Stocks de activos líquidos apreciablemente mas altos que los requeridos por la regulación • Los bancos extranjeros tienden a ser menos líquidos, posiblemente como resultado del acceso a fondos de emergencia que otorgan las matrices • Políticas conservadoras de crédito Source: IMF 2012 • Supervisión orientada por indicadores de fondeo 11 11 Basilea III Liquidity Coverage Ratio (LCR) ORIENTACION: • Requerimientos de corto plazo para fondear en avance, con activos de alta calidad, potenciales outflows en un escenario de stress • Principales preocupaciones: Riesgo de Fondeo y Gaps de liquidez • Análisis basado en cash flows contractuales mas modelaje de comportamiento • Representa un hibrido construido por riesgos idiosincráticos (retiro de depósitos) y condiciones de mercado (hair-cuts, imposibilidad de acceso a fuentes de liquidez) 12 12 Reacciones Frente a la Adopción del LCR Dependerán de Cada Banco Se estima que el stock agregado de liquidez es superior al requerido por LCR. Sin embargo activos de alta calidad? • No Regret • Oportunidades para mejorar la gestión de los riesgos de liquidez y tasa de interés • Reestructuración del Balance • Migración hacia los activos de liquidez de alta calidad (“Level 1”) (Bonos soberanos o garantizados por los gobiernos, títulos o reservas banco central, efectivo, obligaciones del FMI) • Ajustes al Modelo de Negocios • Transferencia del riesgo usando derivados 13 13 1 Definiones Básicas: Liquidez y Riesgo de Liquidez 2 Características de los Bancos y el LCR LCR y Oportunidades de Mejora en la Gestión del Riesgo de Liquidez y de Tasa de Interés 14 14 Fondeo en el Balance Agregado: Crédito Financiado por Depósitos Sistema Bancario Nacional (Diciembre 2014) Activos Pasivos 3 3.55 15.51 19.46 14 Activos liquidos Creditos Depósitos Inversiones Obligaciones Otros Otros Pasivos 83 61.46 Source: Superintendencia de Bancos de Panama 15 15 Balance Sensible a Tasas de Interés ACTIVOS LIQUIDOS Depositos Locales en Bancos A la Vista A Plazo Depositos Extranjeros en Bancos 17.559,72 3.329,37 793,69 2.535,68 13.196,26 A la Vista 4.869,23 A Plazo 8.327,03 Menos Provisiones 0.00 Locales 0.00 Extranjero 0.00 Otros 1.034,09 DEPOSITOS 67.052,10 Locales 46.183,09 Oficiales De Particulares A la Vista A Plazo 7.847,18 34.860,29 8.316,55 17.725,12 De Ahorros 8.818,62 De Bancos 3.475,61 A la Vista A Plazo Extranjero Oficiales De Particulares 816,14 2.659,47 20.869,01 1.704,22 12.541,23 A la Vista 2.131,14 A Plazo 7.589,45 De Ahorros 2.820,64 CARTERA CREDITICIA 55.452,68 Locales 40.351,50 De Bancos 6.623,56 15.571,17 A la Vista 2.349,57 Extranjero Menos Provisiones 470,00 Locales 405,45 Extranjero INVERSIONES EN VALORES Locales Extranjero 64,55 13.975,41 1.888,72 Extranjero 9.732,46 OTROS PASIVOS 2.448,62 Locales 2.019,82 7.384,39 9.073,71 Capital 5.269,70 0,95 Extranjero 0,14 TOTAL DE ACTIVOS Locales PATRIMONIO Locales Extranjero 4.273,99 11.621,18 Extranjero 1,10 Locales OBLIGACIONES 6.592,12 Menos Provisiones OTROS ACTIVOS A Plazo 3.207,80 2.696,05 511,76 90.195,61 Reservas de Capital Otras Reservas 428,80 97,36 576,03 Provisiones Dinámicas 633,20 Otras Reservas (57,16) Utilidad de Periodos Anteriores Utilidad de Periodo Ganancia o Perdida en Valores Disponible para la Venta Deuda Subordinada PASIVO Y PATRIMONIO 2.089,88 925,25 3,05 112,43 90.195,61 Source: Superintendencia de Bancos de Panama 16 16 En Suma: • Fuente de Fondeo mas importante: Depósitos • Volatilidad de los Depósitos: En ausencia de seguro, sensibles a calidad crediticia de los bancos y a problemas de liquidez cuando son agudos y altamente publicitados • Activo mas Importante: Créditos, altamente ilíquidos, tasas fijas y variables. Inversiones en valores reducidas • Opcionalidades: Créditos debido al diseño de los contratos • Activos Alta Calidad : Activos de la tesorería no califican como Principales outflows: Retiro de depósitos • Principales inflows : Efectivo, abonos créditos y madurez, interbancario, liquidación activos 17 17 Alternativas para Gestionar el Riesgo de Liquidez y Alcanzar el Cumplimiento • Reestructuración del Balance: La migración hacia activos Level 1 puede resultar costosa para los bancos. • Ajuste al Modelo de Negocios: Para optimizar la mezcla de fondeo y la gestión del riesgo de tasa. Los derivados proveen un complemento eficiente a la gestión tradicional de los riesgos de liquidez y de tasa de interés . 18 18 Aplicaciones de los Swaps • Microhedge: Cubrir un activo especifico o un pasivo especifico • Macrohedge: Cubrir la sensibilidad agregada a la tasa de interés. Si el banco tiene un brecha de duración positiva , el banco puede inmunizarla sintéticamente mediante una estructura swap Pay Fixed/Received Floating 19 19 Swaps de Tasa de Interés Permiten una Mejor Mezcla de Fondeo • Ejemplo: Un banco puede tener ventaja comparativa para fondearse en el corto plazo y debe prestar en largo. Otras instituciones puede tener ventaja para fondearse a largo plazo y tiene oportunidades de inversión de corto plazo. • Alternativa tradicional: Para reducir el riesgo de tasa del balance cada institución podría obtener fondos de maneras que no estén su mejor ventaja • Alternativa Swap: Intercambiar ingresos de los activos y/o intercambiar los costos de los pasivos. 20 20 Un Swap de Tasa Permite Cubrir el Riesgo de Préstamos a Tasa Fija • Ejemplo: Un préstamo hipotecario a tasa fija se convierte en una exposición para el banco en caso que las tasas se incrementen, pues se incrementan los cotos del fondeo, permaneciendo constante la tasa del préstamo. • Alternativa Swap: Intercambiar los pagos a tasa fija por pagos a tasa variable con una contraparte 21 21 A Modo de Conclusión • La adopción del LCR abre nuevas oportunidades para la gestión de riesgos de liquidez y de tasas relacionada con el cambio de modelo de negocio • Los derivados ayudan a los bancos a cubrir los riesgos de tasa y por esta vía permiten reducir la incertidumbre sobre los flujos esperados • Los derivados mejoran el perfil de riesgo de los bancos, permitiéndoles sustituir capital costoso por cubrimiento de riesgo mucho menos costoso 22 22 Contact Information Kennett Square 235 Whitehorse Lane Kennett Square, PA 19348 +1 610 925 3120 Luis Alfonso Torres Colombia Country Director [email protected] T: 571 383 2259 Denver 10026 West San Juan Way, Ste 150 Littleton, CO 80127 United States +1 720 221 3500 Lewis Gade Panama Country Director [email protected] T: 507 6739 8467 London Burdett House, 4th Floor 15-16 Buckingham Street London WC2N 6DU United Kingdom +44 (0)20 7766 5700 Sherise Federico Director, FIG Hedge Accounting Solutions [email protected] T: +1 484 731 0407 Arthur G. Avedisian Senior Vice President, Americas [email protected] T: +1 484 731 0249 Krakow ul. Rakowicka 7, III p. 31-511 Kraków Poland +48 (0)12 294 6160 Singapore 20 Cross Street China Square Central #02-16/17 Singapore, 048422 +65 6507 0680 Sydney L8, 66 Hunter Street Sydney, Australia, 2000 +61 2 8003 4240 23 23

© Copyright 2026