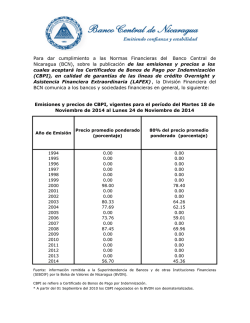

EMISIÓN 1 Significado de la Perspectiva PCR