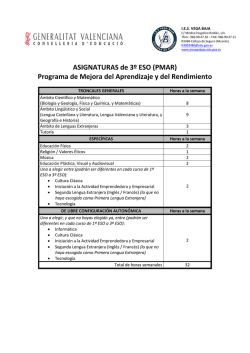

cuadro comparativo entre sucursal colombiana y sociedad

Societaria TEMAS CUADRO COMPARATIVO ENTRE SUCURSAL COLOMBIANA Y SOCIEDAD COLOMBIANA CON INVERSIÓN EXTRANJERA SOCIEDAD COLOMBIANA SUCURSAL DE SOCIEDAD EXTRANJERA Tiene personería jurídica No tiene personería jurídica Conformada por socios o accionistas. Solo tiene una matriz que es persona natural o jurídica. Su capital se divide en cuotas o acciones. El capital no se divide en acciones ni cuotas partes. Al constituir una sociedad por acciones el nombre de los socios con identificación no aparece en el certificado de existencia y representación de la sociedad. Como no hay socios sus datos no aparecen públicamente, pero el nombre de la matriz aparece por lo general como nombre de la sucursal. Dependiendo el tipo societario, será Es obligatorio que las sucursales de sociedad obligatorio o no contar con revisor fiscal y extranjera tengan revisor fiscal que debe ser junta directiva. un contador colombiano titulado. Responsabilidad solidaria entre los socios y la sociedad por obligaciones tributarias (Art. 793 La matriz de la sucursal responde por las E.T.) y laborales (Art. 36 C. S. del T.). No deudas tributarias y laborales de la sucursal, siendo así para las sociedades anónimas o pues esta última carece de capacidad jurídica. asimiladas. La cesión de cuotas implica reforma estatutaria, elevada a escritura pública y registrada en Cámara de Comercio, la cesión de acciones puede hacerse por documento privado La titularidad de la sucursal de una sociedad extranjera no se puede ceder a menos de que se aporte como establecimiento de comercio a otra sociedad (Oficio 220-032430 de 24 de junio de 2005) Calle 82 #11-37 Ofic. 206-208, 515-516 [email protected] www.tributar.com PBX: +57 1 2572143/46 Bogotá D.C., Colombia. Suramérica TRIBUTAR | Pág. 1 de 3 Debe llevar libro mayor, libro diario, libro de Debe llevar libros contables: libro mayor, libro inventarios y balances, libro de actas de la diario, libro de inventarios y balances, asamblea de accionistas. separados de los de la matriz La contabilidad se debe llevar en idioma La contabilidad se debe llevar en idioma español y en pesos colombianos. español y en pesos colombianos. Las sociedades colombianas pagan impuesto sobre la renta a una tarifa del 25% por sus ingresos derivados de operaciones en todo el mundo y ventas, y presentan declaraciones de renta, impuesto a la riqueza, ventas, retención en la fuente, información exógena Las sucursales de sociedad extranjera se consideran establecimiento permanente en Colombia y pagan impuesto sobre la renta por sus operaciones en Colombia (Art. 12 E.T.) y ventas a una tarifa del 25%, y presentan declaraciones de renta, impuesto a la riqueza, ventas, retención en la fuente, información exógena. Tributaria Las sucursales de sociedad extranjera pagan Las sociedades colombianas pagan impuesto impuesto para la equidad CREE a una tarifa para la equidad CREE a una tarifa del 9%. del 9%. Las sociedades colombianas pagan dividendos o utilidades al exterior con una tarifa de retención del 39%, sobre las utilidades gravadas. Las sucursales de sociedad extranjera distribuyen utilidades a su matriz con una tarifa de retención del 25%, sobre las utilidades gravadas. Las sociedades colombianas no deben realizar Las sucursales de sociedad extranjera deben el estudio de asignación de rentas. realizar el estudio de asignación de rentas. Las sociedades colombianas deducen todas las expensas necesarias que cumplan con los requisitos de proporcionalidad y causalidad, siempre y cuando practiquen la retención en la fuente correspondiente. Las sucursales de sociedad extranjera deducen sus expensas necesarias, proporcionales y que tengan relación con su actividad, de acuerdo con el estudio de asignación de rentas que tienen que elaborar cada año pero existen algunas restricciones de deducción respecto de los pagos a su matriz, siempre y cuando practiquen la retención en la fuente correspondiente. Calle 82 #11-37 Ofic. 206-208, 515-516 [email protected] www.tributar.com PBX: +57 1 2572143/46 Bogotá D.C., Colombia. Suramérica TRIBUTAR | Pág. 2 de 3 Precios de Transferencia Cambiario Por medio de gastos de administración se puede enviar dinero a la matriz, que será deducible siempre y cuando se practique retención en la fuente. El pago de intereses, gastos y costos El pago de intereses, gastos y costos financieros no es deducible para la sucursal, financieros no es deducible para la sucursal, no tienen muchas limitaciones. pueden tener limitaciones. Registra el ingreso de la inversión Registra el ingreso de la inversión extranjera suplementaria al capital asignado por medio directa por medio del formulario No. 4, y del formulario No. 4, no puede recibir puede recibir inversión de cualquier persona inversión de ninguna otra persona extranjera y sin residencia en el país, y puede hacer las demás operaciones internacionales que operaciones de comercio exterior haciendo uso haga las puede canalizar a través de los de los formularios para cada caso. formularios correspondientes. En materia de precios de transferencia la En materia de precios de transferencia deben sucursal ya tiene vinculación económica y declarar y preparar documentación siempre y cuando cumpla los topes comprobatoria cuando exista vinculación contemplados en el Art. 260-8 y 260-9 E.T. económica con sociedades en el exterior y ($1.000.000 USD de patrimonio y $660.000 cumplan los topes del Art. 260-5 y 260-9 E.T. USD de ingresos aproximadamente) deberá ($1.000.000 USD de patrimonio y $660.000 cumplir con la elaboración de la declaración USD de ingresos aproximadamente) de precios de transferencia y documentación comprobatoria. Para mayor información o asesoría sobre los temas tratados en este documento por favor no dude en contactarnos. DEPARTAMENTO DE ASESORÍA LEGAL Y TRIBUTARIA Gerente JOHANA PRIETO [email protected] +57 (1) 2572143 ext. 104 Calle 82 #11-37 Ofic. 206-208, 515-516 [email protected] www.tributar.com PBX: +57 1 2572143/46 Bogotá D.C., Colombia. Suramérica TRIBUTAR | Pág. 3 de 3

© Copyright 2026