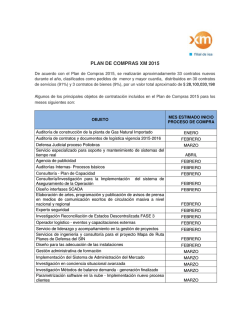

Auditorías Ambientales

10º ENAI | ConocimientoGlobalizado | 21 y 22 de Mayo | Buenos Aires | Argentina AUDITORIAS AMBIENTALES María Belen Aliciardi Abogada Especialista en Derecho Ambiental 2 María Belen Aliciardi • Abogada, Notaria y Mediadora (UNC) • Especialista en Derecho Ambiental (UBA) • Jueza de Faltas Municipales Villa Ascasubi (2005/2011) • Asesora ACUMAR (2011/2014) • Jefa Legal Ambiental de Auditoria I t Interna d de BC BCyL L • Agregar foto 3 TIPOS DE AUDITORIA Según el ámbito donde se realizan • • • • • Financieras Seguridad e Higiene Tec. De la Información O Operativas ti Ambientales Según el origen del equipo auditor • Internas I • Externas • Voluntaria • Obli t i Obligatoria Según ú su objetivo •Conformidad • Siniestros o accidentes • Riesgos •Fusión,, absorción o compra p • Especifica • Gestión generalizada 4 1970EEUU Industrias Autorregulación 1985EPA 1992GRAN BRETAÑA British Standard 7750 1993UNIÓN EUROPEA Reg. 1836/96 761/2001 1221/2009 1996ISO 14.000 19.011 5 Reducción d ó en: • Emisiones/Descargas/Residuos/Ruidos/vibraciones • Costos de operación • Costo de primas de seguro Ah Ahorro en: • Energía/ g Agua/Papel g p • Gastos improductivos • Recursos Administrativos Prevención en: • Multas y Sanciones • Accidentes ambientales • Impactos ambientales Mejora en: • Imagen Publica • Mecanismos de prevención de accidentes (monitoreo) g • Atención de emergencias • Desempeño ambiental 6 Etapas Definición de objetivos Pre auditoria Auditoria • Definir el objeto de la auditoría. auditoría • Seleccionar los criterios y prioridades. Selección del auditor. • Determinar los objetivos. • Planificar los tiempos. tiempos • Definición del alcance (técnico, legal, etc.) • Identificación de fuentes de información. • Selección de los miembros del equipo. • Asignación de tareas y responsabilidades. • Puede incluir una visita previa a la empresa. • Fase 1: Recopilación de pruebas (documentos, entrevistas). • Fase 2: Estudio de los puntos fuertes y débiles de la empresa. • Fase F 3: 3 Estudio E di d de lla iinformación f ió recopilada. il d • Fase 4: Informe sobre los resultados de la auditoría o informe previo (riesgos ambientales, legales y económicos) - Recepción de Observaciones. PostAuditoria • Elaboración ó del documento final. • Presentación ante el directorio y ante otros organismos.. • Coordinar seguimiento (monitoreo) y Plan de Acción de medidas correctivas. correctivas 7 14010 (1997): Principios Generales de AA 14011 (1997): Guía AA, procedimiento para auditar 14012 (1997): Guía AA, criterios para auditores 14013 (1997): Directrices para AA Gestión de los programas de auditorías ISO 14.000 14014: Directrices para AA Revisiones iniciales 14015 14015: Directrices para AA Evaluación del emplazamiento medioambiental 19011 (2002): Auditorias Integradas Di Directrices i para lla auditoría di í en SG 8 9 Evaluación Ambiental de Sitios IRAM 29481-5 RESOLUCIÓN S.E. N° 785/2005 Norma ASTM E1527-05: Fase I (investigación preliminar)) p Norma ASTM E1903 97: E1903-97: Fase II IFAC Norma internacional para aseguramiento NITA (ISAE) 3000: Auditorias de información no contable NIA 310: Conocimiento de las actividades del cliente DEROGADA Y REEMPLAZAD DA PO OR NIA 315 Norma Internacional de Auditoria NIA (ISA o DIPA) 1010: “Consideraciones sobre MA en la auditoria dit i d de llos estados financieros” ((1998)) NIA 400: Evaluación del riesgo y del control interno DE EROGADA Y RE EEMPLAZA P POR NIA A 315 Y 330 0 10 NIA 250: Consideración de la legislación y la regulación NIA 620: Otros procedimientos sustantivos Normas internacionales de Información Financiera o de Contabilidad NIC (IAS)/ NIIF (IFRS) IASC (1973)/ IASB (2001) NIC 16 (1998): ACTIVOS AMBIENTALES Inmovilizado material Propiedades, Planta y Equipo NIC 20: Contabilización de las subvenciones del gobierno NIC 36: Deterioro del Valor de los Activos NIC 37 (1998): P i i Provisiones, A Activos ti Contingentes y Pasivos Contingentes NIC 38: Activos Intangibles 11 Normas internacionales de EFS sobre Auditorías í Ambientales ISSAI 5110: Orientación para la Ejecución de Auditorías de Actividades con una P Perspectiva ti Medioambiental Tipos de AA: * Financieras * De Conformidad * Del Rendimiento ISSAI 5120: Auditoría ambiental y auditoría de la regularidad g ISSAI 5130: Desarrollo Sostenible: El P Papel l de d las l EFS ISSAI 5140: F Formas de d colaboración l b ió d de llas EFS en la auditoría de acuerdos internacionales sobre medio ambiente 12 13 AA1000AS/2008 (accountability 1000): Norma de Aseguramiento de Sustentabilidad en los Informes de Sostenibilidad 14 COSO I (1992): Marco Integrado de Control Interno (Res. SIGEN 107/1998) COSO II (2004): ERM Gestión del Riesgo COSO III (2013): Incluye el reporte no financiero externo (Res. SIGEN 172/2014) 15 IPPF – Practical Guide AUDITING THE CONTROL ENVIRONMENT Aprill 2011 16 Resolución Técnica N° 10 B.2.7: Como Contingencia Resolución Técnica N° 10 B.2.4.a.: Como Costo de Adquisición Resolución Técnica N° 10 B.2.6.: Como Gasto Resolución Técnica Nº 17: Bienes incorporados por aportes o donaciones Resolución Técnica Nº 36: Balance Social T Tratamie ento con ntable de e lo os costo os ambie entales 17 Ej. Permisos de emisión 18 Conclusiones Empresas Herramienta de gestión SServicio i i publico AA A.A. E t d Estado Función Publica Actividad de Control Medida de Fomento 10º ENAI | ConocimientoGlobalizado | 21 y 22 de Mayo | Buenos Aires | Argentina ¡Muchas Gracias por su atención! t ió ! @AMBIENTALABOG [email protected] li i di b l @h t il 19

© Copyright 2026