Análisis del Decreto Supremo N° 003-98

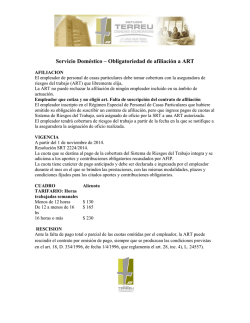

Análisis del Decreto Supremo N° 003-98-SA y Decreto Legislativo N° 688 NORMATIVA El Seguro Complementario de Trabajo de Riesgo (SCTR) De conformidad con la Ley N° 26790 “Ley de Modernización de la Seguridad Social en Salud”, D.S. N° 009-97-SA y D.S. N° 003-98-SA “Normas Técnicas de SCTR”. El SCTR fue creado en el año 1997 mediante la Ley N° 26790 y tardó un año en ser regulado por sus Normas Técnicas en el año 1998. Este seguro reemplazó al régimen de protección de trabajadores anterior, denominado SATEP (Seguro contra Accidentes de Trabajo y Enfermedades Profesionales), el cual venía funcionando desde 1972. Actualmente, el SCTR brinda cobertura contra accidentes de trabajo y enfermedades profesionales y debe ser contratado por todas las empresas que realizan las actividades de alto riesgo establecidas por norma. Ejemplos: construcción, minería, pesca, extracción de madera, industria química, refinería, industria del plástico, del vidrio, etc. El detalle completo se puede ubicar en el Anexo 5 del Decreto Supremo N° 009-97-SA. Las empresas que no realizan estas actividades, pero que consideran que sus trabajadores están expuestos a determinados riesgos laborales, pueden contratar la póliza de manera facultativa. Las primas del SCTR se pagan en base a una tasa (%) libremente cotizada por cada entidad aplicada sobre la remuneración de los trabajadores a asegurar. El costo es asumido únicamente por el empleador. Para los trabajadores dependientes, la remuneración asegurable es la misma a utilizar para el cálculo de la CTS (incluye gratificaciones de julio y diciembre). Los trabajadores independientes deben contratar para sí mismos dicha póliza. A falta de esta la persona a la que brindarán el servicio está en obligación de contratarla a su favor. Para estos casos la remuneración asegurable es el total de rentas provenientes del trabajo personal cualquiera sea la categoría de renta. Para el SCTR Salud se debe declarar la remuneración mensual completa, mientras que para el SCTR Pensión se aplica el mismo tope a la remuneración utilizada para los aportes a las AFP’s. No son accidentes de trabajo 1. Durante el trayecto de ida o retorno al trabajo (desde/hacia el domicilio). 2. Accidentes provocados intencionalmente por el trabajador. 3. Lesiones ocasionadas en riñas, peleas o acciones ilegales provocadas por el trabajador. 4. Incumplimiento de orden escrita específica impartida por el empleador. 5. Actividades recreativas aun cuando se realicen en el centro de trabajo o el empleador las organice. 6. Durante vacaciones, permisos o licencias. 7. Mientras el trabajador se encuentre bajo efectos de alcohol o drogas. 8. Casos de terrorismo, motín, guerra y desastres de la naturaleza. 9. Fisión o fusión nuclear (salvo cobertura expresa). Dichos casos serán considerados ACCIDENTES COMUNES y serán cubiertos por el seguro regular que corresponda: Salud: EsSalud o EPS Pensión: ONP o AFP SCTR SALUD SCTR PENSIÓN Puede ser contratado con EsSalud o con cualquier EPS. Brinda las siguientes prestaciones: Puede ser contratado con la ONP o con cualquier compañía de seguros. Brinda las siguientes prestaciones: Asesoría preventiva promocional en salud ocupacional. Atención médica, incluye emergencia, hospitalización, cirugía, farmacia (no aplican topes). Rehabilitación y readaptación profesional. Aparatos de prótesis y ortopédicos. El único beneficiario es el trabajador accidentado. Esta cobertura no se extiende a familiares. Indemnización (pago único). Pensión temporal por invalidez temporal. Pensión vitalicia por invalidez permanente. Reembolso de gastos de sepelio. En las pensiones de invalidez el único beneficiario es el trabajador asegurado inválido. En las pensiones de sobrevivencia los beneficiarios son el/la cónyuge o conviviente, los hijos menores de edad y en algunos casos los padres. Análisis del Decreto Supremo N° 003-98-SA y Decreto Legislativo N° 688 NORMATIVA El Seguro Vida Ley (Vl) De conformidad con el Decreto Legislativo N° 688 “Ley de consolidación de beneficios sociales” y la Ley N° 29549 “Ley que modifica el Decreto Legislativo N° 688”. Este seguro tiene carácter de beneficio social para todo trabajador, independientemente de cuál sea la actividad económica que realiza (no diferencia actividades de alto riesgo). El costo de esta póliza es asumido íntegramente por el empleador a favor de sus trabajadores desde el cuarto año de labores (los reingresos acumulan periodos). Opcionalmente el empleador puede decidir no esperar dicho plazo y contratarlo a partir del tercer mes de labores. Las coberturas obligatorias son las siguientes: Coberturas Sumas aseguradas Muerte natural 16 remuneraciones mensuales Muerte accidental 32 remuneraciones mensuales Invalidez total y permanente por acc. 32 remuneraciones mensuales Las remuneraciones a declarar para este seguro no deben incluir las gratificaciones de julio y diciembre. Desde el año 2010, por la Ley N° 29549 se aplica el mismo tope de remuneración que en SCTR. Desde este mismo año también se exoneró a las aseguradoras de utilizar un tope máximo de tasa (%) a aplicar para el cobro de primas. Ahora cada aseguradora tiene libertad de establecer sus tasas. Exclusiones de las coberturas obligatorias Suicidio. Lesiones por intento de suicidio. Muerte o invalidez ocasionada por participación en delitos, terrorismo, sedición y guerras. Declaración de beneficiarios Todo trabajador debe presentar una declaración jurada de beneficiarios. A falta de esta y en caso de ocurrir un siniestro (muerte o invalidez total permanente) la aseguradora pagará el beneficio que corresponda a los herederos legales para lo cual deberán presentar la sucesión intestada o el testamento. Registro obligatorio de contratos de seguros de Vida Ley Para los trabajadores de pesca, sus empleadores deben continuar pagando la póliza de Vida Ley en los periodos de veda. Desde el año 2010 el Ministerio de Trabajo y Promoción del Empleo, en coordinación con la SBS, han implementado este registro, ordenado por la Ley N° 29549. Los trabajadores que cesen su vínculo laboral pueden optar por continuar contratando este seguro de manera individual, para lo cual deberán solicitar a la aseguradora la continuación de la cobertura y asumir el costo que corresponda (plazo para solicitar a aseguradora: 30 días calendario desde el cese del vínculo laboral). La finalidad de este registro es que los posibles beneficiarios de este seguro conozcan si efectivamente tienen derecho a recibir las prestaciones respectivas. Los beneficiarios son los siguientes en este orden de prioridad: El empleador es quien tiene la obligación de actualizar dicho registro en los siguientes casos: 1° El/la cónyuge o conviviente y los hijos (sin restricción de edad). 2° A falta de los anteriores reciben los padres y hermanos menores de 18 años. 3° El empleador recibe la suma asegurada solo si luego de un año de ocurrido el fallecimiento nadie reclama el beneficio. La prestación (16 o 32 remuneraciones) se paga en partes iguales a todos los beneficiarios. Inclusiones o exclusiones de trabajadores en las pólizas de Vida Ley. Modificación de datos registrados.

© Copyright 2026