información básica comercial para el consumidor - Abcdin

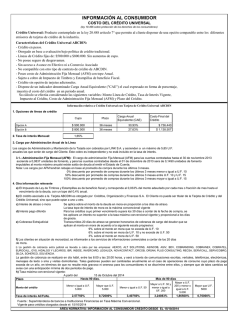

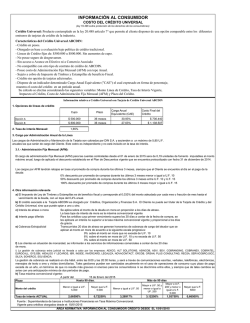

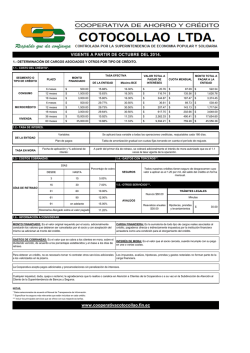

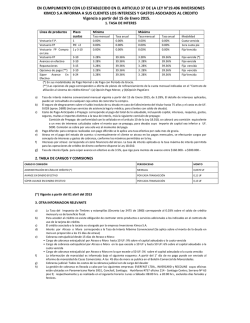

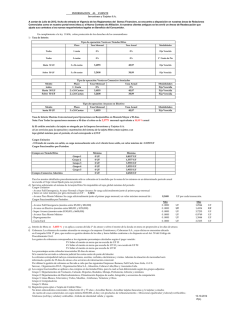

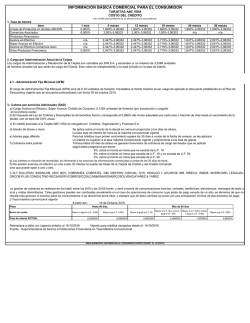

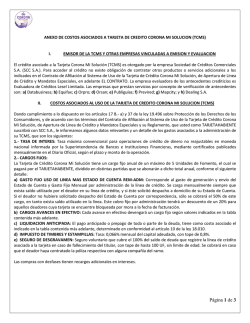

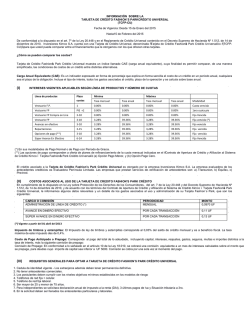

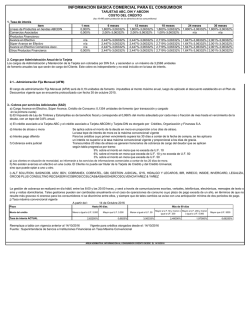

INFORMACIÓN BÁSICA COMERCIAL PARA EL CONSUMIDOR TARJETA DIJON COSTO DEL CRÉDITO (ley 19.496 sobre protección de los derechos de los consumidores) 1. Tasa de interés ítem Líneas de Productos en tiendas Dijon 1 mes 0,000% 6 meses 2,63%%-3,4% 12 meses 2,63%%-3,4% 18 meses 2,63%%-3,4% 24 meses 2,63%%-3,4% 36 meses 2,63%%-3,4% 2. Cargo por Administración y mantención de la tarjeta Los cargos de Administración y Mantención de la Tarjeta son cobrados por Asesorias Financieras y Administrativas Ltda. y ascienden a un máximo de 5,5 unidades de fomento anuales. las que serán de cargo del Cliente. Este cobro es independiente y no está incluido en la tasa de interés. 1) El cargo de Administración fija mensual de la cuenta de crédito (mantención), corresponde a: U.F. 0,0610 imputable al monto maximo anual, calculado al valor de la U.F. del dia anterior a la fecha de facturación. 2) El cargo de Administración por compras en cuotas y compras diferidas (desfase en el inicio del pago de cuotas), corresponde a: U.F. 0,149 por cada transacción, calculado al valor U.F. del día de la operación, 3. Seguros a) El seguro de Desgravamen, está sujeto al pago de una prima mensual correspondiente a U.F 0,0352. b) Compañía Aseguradora: Banchile Seguros de Vida S.A. c) Contratantes: Promotora e Inversora Proindi LTDA. d) Cobertura: Saldo insoluto de la tarjeta de crédito a la fecha de fallecimiento del asegurado, bajo lo señalado en el artículo N°1 de las condiciones generales e) Asegurados: Personas naturales, titulares de tarjeta de crédito Dijon que registren deuda vigente con el contratante, se hayan incorporado mediante la suscripción del certificado de cobertura, cumplan con los “requisitos de asegurabilidad” descritos más adelante y se encuentran en el día de pago de la prima , cuya nómina vigente ambas partes mantendrán en su poder. f) Requisitos de Asegurabilidad: - Edad tope de ingreso al Seguro: Válido para menores de 76 años - Edad tope de permanencia en el Seguro: Hasta cumplir 81 años - Edad mínima de ingreso: 18 años. g) Corredor: Sociedad de Corredores de Seguro Santa María de los Ángeles LTDA. h) Pólizas Colectivas números: 1116, según códigos POL 2 88 013. Cuando el Cliente reprograma su deuda, los Seguros contratados con la Tarjeta DIJON, se mantendrán vigentes mientras usted pague las cuotas pactadas. Si usted no paga oportunamente las cuotas reprogramadas del crédito junto a la prima del seguro, la Compañía de Seguros podrá poner término al seguro y a la cobertura según lo estipulado en la póliza respectiva. 4.- Cobros por servicios Adicionales (SAD) e información relevante a) El Impuesto de Ley de Timbres y Estampillas es de beneficio fiscal y corresponde al 0,033% del monto adeudado por cada mes o fracción de mes hasta el vencimiento de la deuda, con un tope del 0,4% anual. b) El crédito asociado a la tarjeta es otorgado por la empresa Promotora e Inversora Proindi Ltda. c) Interés de atraso o mora Se aplica sobre el monto de la deuda en mora en proporción a los días de atraso. La tasa tope de interés de mora es la máxima convencional vigente d) Interés pago diferido Para toda compra realizada con pago diferido, se aplica una interés no superior a la tasa máxima convencional por cada mes de gracia. e) Cobranza extra judicial Transcurridos 20 días de atraso se generan honorarios de cobranza de cargo del deudor que se aplican según tabla progresiva por tramo: 9% sobre el monto en mora que no exceda de U.F. 10 6% sobre el monto en mora que exceda de U.F. 10 y no exceda de U.F. 50 3% sobre el monto en mora que exceda de U.F. 50 f) Los clientes en situación de morosidad, se informarán a los servicios de informaciones comerciales a contar de los 20 días de mora. g) La gestión de cobranza pre judicial es llevada a cabo por las empresas: GYS,IBR, ORCOB, SERVICOBRO,PLUS CONSULTING, GBI, SILCA, La gestión de cobranza se realizará en día hábil, entre las 8:00 y las 20:00 horas, y será a través de comunicaciones escritas, verbales, telefónicas, electrónicas, mensajes de texto o sms y visitas domiciliarias. Tales gestiones pueden ser cambiadas anualmente en el caso de operaciones de consumo cuyo plazo de pago exceda de un año, en términos de que no resulte más gravoso ni oneroso para los consumidores ni se discrimine entre ellos, y siempre que de tales cambios se avise con una anticipación mínima de dos períodos de pago. h) Tasa máxima convencional vigente A partir del : 15 de Octubre 2014 Plazo Monto del crédito Tasa de interés ACTUAL Hasta 90 días. Menor o Igual a U.F. 5.000 Mayor que U.F. 5.000 2,57750% 0,72000% Más de 90 días Mayor a U.F. 50 y Menor o igual a U.F. 50 menor o igual a UF. 200 3,40750% 3,24083% Reemplaza a tabla con vigencia anterior al 15/10/2014 Vigente para créditos otorgados desde el: 15/10/2014 Fuente : Superintendecia de bancos e Instituciones Financieras en Tasa Máxima Convencional ÁREA NORMATIVA: INFORMACIÓN AL CONSUMIDOR CRÉDITO DESDE EL 15/10/2014 Mayor a U.F. 200 y menor o igual a U.F. 5.000 Mayor que U.F. 5000 1,86500% 0,76000%

© Copyright 2026