FERREYCORP S.A.A. Y SUBSIDIARIAS

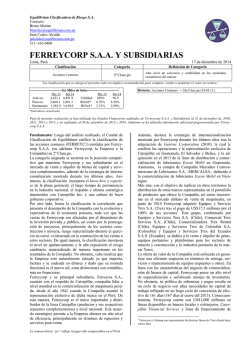

Equilibrium Clasificadora de Riesgo S.A. Contacto: Gabriela Bedregal [email protected] Bruno Merino [email protected] 511- 616-0400 FERREYCORP S.A.A. Y SUBSIDIARIAS Lima, Perú 09 de noviembre de 2015 Clasificación Categoría Acciones Comunes 2ª Clase.pe Definición de Categoría Alto nivel de solvencia y estabilidad en los resultados económicos del emisor. “La clasificación que se otorga al presente valor no implica recomendación para comprar, vender o mantener el valor en cartera.” -----------------------------En Miles de Soles---------------------------Jun.15 Dic.14 Jun.15 Dic.14 Activos: 4,655.0 4,519.2 Utilidad: 68.9 92.0 Pasivos: 3,041.5 2,923.4 ROAE* 4.0% 5.8% Patrimonio: 1,613.4 1,595.8 ROAA* 1.4% 2.1% Historia: Acciones Comunes → 2da Clase.pe (24.05.11). *Indicadores anualizados Para la presente evaluación se han utilizado los Estados Financieros auditados de Ferreycorp S.A.A. y Subsidiarias al 31 de diciembre de 2011, 2012, 2013 y 2014, así como estados financieros no auditados a junio de 2014 y junio de 2015. Asimismo se ha utilizado información adicional proporcionada por Ferreycorp S.A.A. Fundamento: Luego del análisis realizado, el Comité de Clasificación de Equilibrium decidió ratificar la categoría de las acciones comunes (FERREYC1) emitidas por Ferreycorp S.A.A. (en adelante Ferreycorp, la Empresa o la Compañía) en 2ª Clase.pe. Sustenta dicha clasificación el posicionamiento de la Empresa y sus subsidiarias en el mercado de venta y alquiler de bienes de capital y servicios complementarios, posicionamiento que le permite impulsar la venta de repuestos y servicios y otras líneas, que cuentan con una menor correlación con la actividad económica peruana que la línea de maquinaria y equipos, además de tener mayores márgenes de utilidad. Igualmente, la clasificación recoge la estrategia de internacionalización llevada a cabo durante los últimos años, afianzando la eficiencia de Ferreycorp en la respuesta a las necesidades de sus clientes, el largo tiempo de permanencia de la Compañía en la industria nacional, el respaldo y alianza estratégica mantenidos con Caterpillar Inc. y una cultura de buen gobierno corporativo, así como el know how y expertise con que cuenta. A su vez, la clasificación incorpora la tendencia decreciente que el apalancamiento registra durante los periodos analizados, consolidando las medidas tomadas por la Compañía para fortalecer la gestión del negocio. Sin embargo, la clasificación otorgada se ve limitada por la correlación que presenta el desempeño de las acciones con la evolución y expectativas de la economía peruana, toda vez que el negocio core de Ferreycorp (venta de equipos) es afectado por el dinamismo de la inversión privada y pública, principalmente de los sectores construcción y minería. Adicionalmente, se observó durante el semestre analizado una disminución en la frecuencia de negociación de las acciones clasificadas; no obstante, esta se mantiene dentro de los rangos de la categoría asignada. De igual manera, la clasificación incorpora la alta exposición al riesgo cambiario, el que afectó los márgenes netos de los últimos periodos analizados. Sin embargo, cabe recalcar que la Empresa está naturalmente calzada ya que importa, factura y se endeuda en dólares y dado que su moneda funcional es el nuevo sol, estas distorsiones afectan su patrimonio (vía La nomenclatura “pe” refleja riesgos sólo comparables en el Perú. menor generación de utilidades), mas no sus flujos de caja. Ferreycorp cuenta con 92 años de vida institucional y desde el año 1942 tiene el respaldo de Caterpillar, compañía líder a nivel mundial en la comercialización de maquinaria pesada. De esta manera, la Compañía y sus subsidiarias, Ferreyros S.A., Unimaq S.A. y Orvisa S.A., son los únicos importadores y distribuidores de la línea Caterpillar (productos y sus respectivos repuestos complementarios) a nivel nacional. Esta alianza estratégica le permite obtener un alto nivel de eficiencia, principalmente en términos de repuestos y servicios postventa, así como asegurar su posición de líder en el mercado. Durante los últimos años, destaca la estrategia de internacionalización de la Empresa, tras la adquisición de Gentrac Corporation (2010), por la cual se hizo de las operaciones y la representación exclusiva de Caterpillar en Guatemala, El Salvador y Belice; la adquisición en el 2013 de Compañía Mercadeo Centroamericano de Lubricantes S.A. -MERCALSA-, dedicada a la comercialización y distribución de lubricantes Exxon Mobil en Nicaragua y Guatemala; la adquisición en junio de 2014 de Equipos y Servicios Trex S.A. (Trex) con operaciones principalmente en Chile y la compra en julio del presente año de Transportes Pesados S.A. de C.V., empresa que desde hace 35 se dedica a la comercialización de repuestos para transporte pesado en El Salvador. Esa última operación, que implicó una inversión de US$9 millones, se concretó a través de INTI Inversiones Interamericanas Corp., empresa subsidiaria de Ferreycorp S.A.A. Con esto, la Compañía fortaleció su presencia en Centroamérica, donde opera desde el año 2010. La propuesta de valor de la Compañía está enfocada en garantizar una eficiente respuesta en términos de entrega, servicios y mantenimiento de equipos (repuestos y otros), por lo que Ferreycorp posee un alto nivel de especialización y sofisticado manejo de inventarios. Esto genera altas necesidades de capital de trabajo, así como un largo ciclo de conversión de efectivo (150 días al 30 de junio de 2015) por su política de cobranzas y pagos. Consecuentemente, la Empresa cuenta con más de US$700 millones en líneas disponibles en bancos locales y extranjeros, Caterpillar Financial Services y línea de financiamiento de inventarios con Caterpillar, con las cuales financia este requerimiento de capital de corto plazo. De igual manera, la Compañía utiliza la generación de caja y fuentes externas como el mercado de capitales (local e internacional). Si bien el nivel de apalancamiento de Ferreycorp se mantiene alto como consecuencia de la constante necesidad de financiamiento de capital de trabajo, dicho nivel ha venido reduciéndose en los periodos anuales analizados, gracias a una reducción de los pasivos financieros, los que pasan de S/.1,860.7 millones en diciembre de 2013 a S/.1,845.0 millones en diciembre de 2014, pero incrementan a S/.2,002.2 millones en junio de 2015, respondiendo a la estrategia de financiamiento de corto plazo de la Compañía para flexibilizar el fondeo y aprovechar las mejores condiciones del mercado y mejorar tasas de interés. Dicha variación incorpora, adicionalmente, la depreciación del Nuevo Sol frente al Dólar, toda vez que la Compañía se financia en moneda extranjera. Es así que, medidos en dicha moneda, los pasivos financieros pasan de US$641.2 millones (diciembre de 2014) a US$660.7 millones (junio de 2015). Se debe indicar que, con fecha 27 de agosto del presente año, el Directorio de la Empresa aprobó la recompra de hasta 50 millones de acciones de propia emisión, en la oportunidad en que las condiciones de mercado y otros factores lo ameriten. De este modo, a la fecha de elaboración del presente informe, Ferreycorp realizó la recompra de 11.9 millones de acciones a través de rueda de bolsa de la Bolsa de Valores de Lima, las que representan aproximadamente el 1.1% del total de las acciones. Dicho monto fue adquirido en varias operaciones, siendo estas financiadas con recursos propios, sin impactar el nivel de endeudamiento de la Compañía. Como se mencionó, las ventas de Ferreycorp se agrupan en Línea de Maquinaria y Equipo, Línea de Repuestos y Servicios y Otras Líneas, que participaron en el total de ingresos con 53.4%, 39.6% y 7.0% respectivamente al 30 de junio de 2015, manteniéndose similar a los porcentajes de diciembre de 2014. Cabe mencionar que durante el 2013 la línea de maquinaria y equipo representó aproximadamente el 60% del total de ingresos, debido a ventas importantes de equipos para la gran minería que se produjeron en dicho año y no se repitieron a lo largo del año 2014. Las ventas totales de la Compañía presentan un incremento de 6.6% interanual, situándose en S/.2,650.4 millones al corte analizado, lo que resulta del incremento de S/.63 millones en las ventas de maquinaria y equipo, de S/.124 millones de repuestos y el incremento por la incorporación de las ventas de Trex en los resultados. Se debe resaltar que este aumento se registra a pesar de la menor actividad económica de Perú y del menor dinamismo de la inversión privada y pública, especialmente en los sectores minería y construcción. Por otro lado, la mayor participación de la línea repuestos y servicios, la misma que presenta mejores márgenes, facilitó la mejora en el margen bruto, el mismo que pasó de 22.5% acumulado a junio de 2014 a 23.3% acumulado a la fecha de corte. La Compañía registró una reducción de la utilidad neta durante los cierres de los ejercicios 2013 y 2014 (S/.100.0 millones y S/.92.0 millones, respectivamente), disminuyendo 8.0% por los niveles de pérdida de diferencia de cambio (S/.99.5 millones), lo que también afectó el resultado neto al cierre de junio de 2015, el cual retrocede 28.2% respecto al primer semestre de 2014 al registrar una pérdida por diferencia cambiaria de S/.78.3 millones. Se debe recordar que en diciembre de 2014 se publicó la Ley N°30296, tras lo que Ferreycorp tuvo que realizar ajustes en los cálculos de Impuesto a la Renta, que hasta entonces consideraba una tasa de 30%, por lo que hubo una pérdida parcial del beneficio fiscal. Sin embargo, este efecto es de aplicación no recurrente, y la Empresa espera tener menores gastos por este concepto en los próximos periodos, ya que la ley redujo la tasa de impuesto a la renta de 30% vigente hasta el 2014 a 28% en el 2015, reduciéndose progresivamente hasta llegar a 26% en el 2019. Finalmente, dada la variación registrada en los niveles de liquidez y negociación de las acciones de Ferreycorp, el Comité de Clasificación de Equilibrium estará atento a las medidas que se tomen ante la desaceleración del sector minero u otros sectores claves que puedan afectar la cartera de clientes y proyectos, para asegurar la evolución positiva y sostenida de los indicadores de generación y solvencia de Ferreycorp. Fortalezas 1. Líder en el mercado peruano de maquinaria pesada y equipos. 2. Representación exclusiva de la marca Caterpillar. 3. Cultura de Gobierno Corporativo. 4. Creciente presencia en el mercado Latinoamericano. Debilidades 1. Alta correlación con el desempeño del sector minería y construcción. 2. Exposición a riesgo cambiario por ventas y gastos operativos así como pasivos en distintas monedas. 3. Elevado nivel de existencias y necesidades de capital de trabajo. 4. Disminución en niveles de liquidez y negociación de las acciones clasificadas. Oportunidades 1. Apertura de nuevas sucursales en provincias, con el fin de atender con mayor rapidez la demanda de clientes. 2. Incursión en nuevos mercados. 3. Ampliación de representaciones para atender diferentes sectores. Amenazas 1. Menor crecimiento en las ventas por desaceleración de la economía y la demanda interna. 2. Fluctuaciones del tipo de cambio. 3. Encarecimiento de la tasa de fondeo. 2 Ferreycorp distribuye sus negocios en tres divisiones: las empresas encargadas de la representación de Caterpillar y marcas aliadas en el Perú, las dedicadas a la comercialización de Caterpillar y marcas aliadas en el extranjero y las que complementan la oferta de bienes y servicios para los diferentes sectores productivos en el Perú y en el exterior. Así, a través de Subsidiarias, la Compañía realiza la distribución de maquinaria Caterpillar y otras marcas en el Perú. Entre esas subsidiarias, se encuentran: DESCRIPCIÓN DE LA EMPRESA Perfil Ferreycorp S.A.A., corporación líder en el rubro de bienes de capital y servicios complementarios, se constituyó en Lima en septiembre de 1922 bajo el nombre de Enrique Ferreyros y Cía. Sociedad en Comandita, dedicándose inicialmente- a la comercialización de productos de consumo. En 1942, la Compañía inició sus actividades dentro del rubro de bienes de capital al asumir la representación de Caterpillar Tractor. Posteriormente, efectuó diversos cambios en su denominación social hasta que en junio de 1998, cuando modificó su estatuto social a fin de adecuarlo a la nueva Ley General de Sociedades, pasó a ser Ferreyros S.A.A. Finalmente, el 28 de marzo de 2012, la Junta General de Accionistas aprobó la modificación de la denominación social Ferreyros S.A.A. por la de Ferreycorp S.A.A. - A su vez, dicha junta aprobó la propuesta de reorganización simple, mediante la cual se segregaron dos bloques patrimoniales de Ferreyros S.A.A. a dos empresas subsidiarias. El primer bloque, correspondiente a la división automotriz, se asignó a la subsidiaria Motored S.A. y el segundo bloque, derivado del negocio de la venta de maquinaria, equipos y servicios post-venta de la línea Caterpillar y sus aliadas, a la subsidiaria Ferreyros S.A. Es importante señalar que los principales objetivos de la reorganización simple fueron: i) formar una entidad corporativa que agrupe las actividades de los diferentes negocios que maneja el Grupo y defina sus lineamientos y políticas a largo plazo y ii) diferenciar el rol corporativo del core del negocio (representar marcas comerciales, principalmente Caterpillar). De este modo, se inició el plan de consolidación de la corporación, el mismo que derivó, en junio del presente año, a que diversos cambios gerenciales fueran anunciados. Estos cambios se detallan posteriormente en este informe. - - Ferreyros, principal subsidiaria de la corporación por su volumen de ventas y trayectoria. Heredó de Ferreycorp S.A.A. los negocios de importación y venta de maquinaria, motores, automotores y repuestos, alquiler de maquinaria y equipos y la prestación de servicios post-venta, incluyendo trabajos de mantenimiento y reparación. Unimaq, unidad encargada principalmente de atender al sector construcción, urbano o ligero, incluyendo la unidad de negocios “Rentando – The Cat Rental Store”. Orvisa, atiende principalmente a clientes de los sectores hidrocarburos, construcción, transporte fluvial, forestal y agrícola en la Amazonía, con las mismas líneas de productos y servicios de la casa matriz. Ferrenergy S.A.C., el objeto principal de esta compañía es la venta y el suministro de energía. En sus inicios, Ferrenergy contó con una central térmica de 18 MW de capacidad y un contrato de suministro de potencia y energía eléctrica con una empresa petrolera, el cual finalizó en el último trimestre del año 2012. Se debe resaltar que las ventas de productos de la marca Caterpillar representaron, al corte de junio de 2015, el 79% de los ingresos, siendo acumulados por un 33% de máquinas, 38% de repuestos y servicios y un 8% de alquileres y usados. Es importante mencionar que Ferreyros S.A., principal subsidiaria del grupo, ofrece financiamiento directo a sus clientes hasta dentro de un plazo de tres años. Sin embargo, actualmente esta modalidad representa menos del 1% de las ventas financiadas dado que la Empresa opta por acortar los periodos de ingreso de caja por la venta de equipos, disminuir el riesgo crediticio y las provisiones y gastos por malas deudas. Para ello, se busca que el cliente se financie con una entidad financiera local o a través de Caterpillar Financial, brazo financiero de Caterpillar, el cual otorga financiamiento a nivel mundial para la compra de maquinaria. Distribución Ventas Caterpillar por Segmentos (%) Rpuestos y Servicios 38% Alquileres y Usados 8% Equipos Aliados 13% Máquinas 33% Negocios de la Empresa La estrategia de la organización y el modelo de negocio consideran alcanzar parte de su crecimiento a través de la inversión en nuevos negocios relacionados al giro principal, la comercialización de bienes de capital, y así ofrecer un portafolio de productos y soluciones más completo. En ese sentido, las subsidiarias, además de aportar a las ventas y a las utilidades de la Empresa, agregan una mayor cobertura de mercado y una complementariedad a la oferta de soluciones que otorga la organización en su conjunto. Otras líneas 8% Fuente: Ferreycorp S.A.A. (Press Realase) / Elaboración: Equilibrium En el 2010, la Empresa amplió sus operaciones en el ámbito internacional con la adquisición de tres distribuidores Caterpillar en Guatemala, El Salvador y Belice. Estos distribuidores fueron adquiridos a través de Inti Inversiones Interamericanas Corp. de Panamá, empresa 100% propiedad de Ferreycorp (holding). A la fecha de elaboración del presente informe, las subsidiarias encargadas de la distribución de Caterpillar y marcas aliadas en el extranjero incluyen: 3 - - - - - Corporación General de Tractores S.A. / Gentrac (Guatemala), distribuidor exclusivo de la línea Caterpillar desde 1938. Tiene una destacada participación en los sectores construcción (carreteras), minería, agrícola, extracción de petróleo, energía e industria. Asimismo, a través de Gentrac Rental Store, maneja las marcas Sullair, Genie, Wacker, Olympian, Carmix y Terex bajo la modalidad de arrendamiento. Compañía General de Equipos S.A. / Cogesa (El Salvador), fundada en 1926 y distribuidor de la marca Caterpillar desde 1930. Atiende sectores como construcción de infraestructura en general, vivienda, generación de energía e industrial. Además, cuenta con la representación de líneas líderes de montacargas Mitsubishi – Cat, equipos de compactación e iluminación Wacker, equipos de soldar Lincoln Electric, grupos electrógenos OlympianCat, compresoras Sullair, camiones Mack y equipo agrícola John Deere. También posee los derechos de distribución de productos Exxon Mobil desde el año 2001. General Equipment Company Limited / Gentrac (Belice), establecida en Belice desde marzo de 1998 tras adquirir los activos y el negocio de Belize Cemcol Limited, distribuidor Caterpillar para este país hasta dicha fecha. Se encarga de la venta y el servicio de los productos Caterpillar siendo la única distribuidora de equipos de construcción en Belice que brinda servicio completo a equipo pesado en el país. Adicionalmente, es distribuidora de las marcas Wacker, Sullair y Twin Disc, carretillas y montacargas Mitsubishi y generadores Olympian. Compañía Mercadeo Centroamericano de Lubricantes S.A. / MERCALSA (Nicaragua), compañía dedicada a la comercialización de lubricantes Exxon Mobil, adquirida en febrero de 2013 por Ferreycorp tras el desembolso de aproximadamente US$5.21 millones por el 100% de la misma con operaciones en Guatemala y Nicaragua. Transportes Pesados S.A. de C.V. empresa que cuenta con ocho sucursales, dedicándose desde hace 35 años a la comercialización de repuestos para transporte pesado en El Salvador. La operación, que implicó una inversión de US$9 millones, se concretó en julio del presente año a través de INTI Inversiones Interamericanas Corp., empresa subsidiaria de Ferreycorp S.A.A.. Con esto, la Compañía fortaleció su presencia en Centroamérica, donde opera desde el año 2010. - - - - - - Directorio y Plana Gerencial A la fecha del presente informe, la relación de directores de Ferreycorp es la siguiente: Entre las subsidiarias que complementan la oferta de bienes y servicios tanto en el Perú como en el exterior se encuentran: - - 2011 produce estructuras en su nueva planta ubicada en Huachipa. Mega Representaciones S.A., comercializa y da soporte de consumibles para los sectores minería, construcción, transporte, energía e industria, entre otros. Para tal fin, es representante oficial de Goodyear (neumáticos),de Exxon Mobil (lubricantes) y además posee una línea de elementos de protección personal. El servicio de alto valor agregado que brinda la convierte en un aliado importante y estratégico de sus clientes y representados. Fargoline SA, durante el 2011 y luego de 2 años de creada, Fargoline consolidó su presencia en el mercado logístico portuario de comercio exterior. Las líneas tradicionales de depósito aduanero y almacenaje simple complementan la oferta. Obtuvo un crecimiento de ventas del 17% en el año 2014, siendo la línea de negocio “depósito temporal” la que representó el 69% de sus ingresos. Forbis Logistics, fue fundada en el 2010 y es un Agente de carga con oficinas en Miami y Lima. Esta empresa ofrece servicios de transporte a cualquier destino del mundo y proporciona soluciones logísticas para algunas de las principales empresas de América Latina. Cresko S.A., inició sus operaciones en el 2007 atendiendo a clientes emergentes de los segmentos construcción, minería, agricultura e industria en general, que no cubren Ferreyros S.A. ni Unimaq. Especializada en la comercialización de productos de procedencia asiática, abarcando la provisión de insumos químicos, bienes de capital y equipos usados. Equipos y Servicios Trex S.A. (en adelante TREX), grupo de empresas que incluye Equipos y Servicios Trex S.A. (Chile), Comercial Trex Services S.A. (Chile), Comercializadora Trex Rental (Chile), Equipos y Servicios Trex de Colombia S.A. (Colombia) y Equipos y Servicios Trex del Ecuador S.A.S. (Ecuador); adquirida por Ferreycorp en junio de 2014, tras el pago de US$17.5 millones por el 100% de las acciones del grupo. Se dedica a la venta y alquiler de grúas, equipos portuarios y plataformas para los sectores de minería y construcción y la industria portuaria. Soluciones Sitech Perú S.A., creada en septiembre de 2013 con la finalidad de brindar soluciones tecnológicas para mejorar la eficiencia de los clientes, ayudándolos a predecir y minimizar aquellos eventos que pueden impactar en los equipos. Nombre Oscar Guillermo Espinosa Bedoya Carlos Ferreyros Aspillaga José Ricardo Martín Briceño Villena Manuel Bustamante Olivares Aldo Renato Defilippi Traverso Carmen Rosa Graham Ayllon de Espinoza Eduardo Montero Aramburu Raul Ortiz De Zevallos Ferrand Juan Manuel Peña Roca Andreas Wolfgang Von Wedemeyer Knigge Motored, subsidiaria creada en abril de 2012 que ofrece soluciones flexibles y rápidas para clientes del sector transporte. Representa las marcas Iveco, Kenworth y DAF, además de una amplia cartera de marcas de repuestos necesarios en la industria del transporte. Fiansa S.A., cuenta con 45 años de experiencia en el mercado nacional, dedicada a la ejecución de proyectos metal-mecánicos y eléctricos para los principales sectores de la economía. Desde abril de Fuente: SMV / Elaboración: Equilibrium 4 Cargo Presidente Vicepresidente Director Director Director Director Director Director Director Director Es importante mencionar que todas las personas que conforman el Directorio cuentan con amplia experiencia en dicho sector y a su vez también conforman el directorio de Ferreyros S.A. - A continuación se detalla la plana gerencial de la Compañía vigente a la fecha del informe: Estrategia de Negocio Ferreycorp desarrolla una estrategia de diferenciación que le permite satisfacer las exigencias de clientes que buscan equipos de mayor calidad y un buen servicio post-venta, entregando una respuesta eficiente y un servicio completo. Bajo las métricas planteadas, la Compañía espera cumplir con el crecimiento del negocio esperado para los próximos periodos, a pesar de la desaceleración mostrada por la economía peruana. El soporte post-venta de Ferreycorp considera dos amplios frentes de servicio: el que se ofrece en los propios talleres de la Empresa y el que se brinda in situ en las operaciones del cliente. La Empresa cuenta con más de 60 puntos de atención a lo largo del país, los cuales comprenden 16 subsidiarias y sucursales en el interior, las mismas que ofrecen los productos que corresponden a las líneas de las empresas y los servicios post-venta, así como la presencia permanente para brindar servicios dentro de los proyectos mineros, de energía e infraestructura. La plana gerencial se encuentra conformada por funcionarios que poseen años de experiencia en el manejo de este tipo de activos. La mayor parte de ellos han ocupado diversos cargos en la Compañía. Como se mencionó, durante el mes de junio de 2015 se anunciaron diversos cambios gerenciales para el holding, los que buscan una mejor supervisión de las tres líneas de negocios de la corporación (las empresas encargadas de la representación de Caterpillar y marcas aliadas en el Perú, las dedicadas a la comercialización de Caterpillar y marcas aliadas en el extranjero y las que complementan la oferta de bienes y servicios para los diferentes sectores productivos). Estos cambios son ejecutados como parte de planes de sucesión elaborados con anticipación e incluyen: Sector Minería Tras el retroceso que exhibió la producción de minerales e hidrocarburos en el 2014, se evidenció un inicio de año con resultados más alentadores, producto de la expansión del oro, cobre y molibdeno. Con data del INEI al cierre de junio de 2015, el sector minería e hidrocarburos registró un avance de 1.81% en contraste con lo producido en los primeros seis meses del año pasado. Este crecimiento se sustenta enteramente en la expansión de la producción mineral (+10.05%) ya que el subsector hidrocarburos (9.35%) menguó este crecimiento debido a factores exógenos. Gerencia General: desde el 01 de enero de 2016, la plenitud de la gestión de la corporación será atendida desde la Gerencia General envolviendo la supervisión de todas las subsidiarias, para lo que se nombró a la Sra. Mariela García de Fabbri (quien actualmente ocupa la Gerencia General tanto de Ferreycorp S.A.A. como de Ferreyros S.A.), por lo que dejará la Gerencia General de Ferreyros S.A. desde dicha fecha. De este modo, se persigue un mayor enfoque en la gestión de las empresas distribuidoras de Caterpillar en Perú (Ferreyros, Unimaq y Orvisa). Gerencias Corporativas de Negocios: Considerando el cambio en la Gerencia General, desde el 01 de enero del próximo año nuevas gerencias corporativas se enfocarán en las subsidiarias de la corporación diferentes a las distribuidoras de Caterpillar. Siendo así, se nombró como Gerentes Corporativos de Negocios en Ferreycorp S.A.A. al Sr. Oscar Rubio Rodríguez (actualmente Gerente General de Unimaq S.A.) y al Sr. Luis Bracamonte Loayza. El primero se enfocará en un conjunto de empresas subsidiarias de la Empresa, así como la supervisión del crecimiento de la relación con representadas de líneas aliadas a través de la incursión en otros territorios. El segundo se enfocará en otro conjunto de empresas subsidiarias. PBI Global vs PBI Minería 10.0% 8.0% 6.0% 4.0% 2.0% 0.0% -2.0% -4.0% -6.0% PBI Minería (Va r % 12m) jun-15 dic-14 mar-15 jun-14 PBI Globa l (Va r % 12m) Fuente: MINEM / Elaboración: Equilibrium 5 sep-14 dic-13 mar-14 sep-13 -8.0% -10.0% jun-13 - A la fecha, Ferreycorp S.A.A. es la empresa líder en la comercialización de equipos pesados a nivel nacional, con una participación de mercado en la venta de maquinaria pesada en los sectores de construcción, minería de tajo abierto y minería subterránea de aproximadamente 50%. Sus ventas presentan una concentración en el sector minería de 51% y de 27% en el sector construcción. mar-13 - ANÁLISIS DEL SECTOR dic-12 José Miguel Salazar Raúl Crisanto Vásquez Oscar Rubio Fuente: SMV / Elaboración: Equilibrium * Gte. de Inversiones hasta el 11/06/2015 ** En la plana gerencial desde el 11/06/2015 sep-12 Eduardo Ramírez del Villar jun-12 Cargo Gte. General Gte. Corp. de Negocios * Gte. Corp. de Recursos Humanos Gte. Corp. de Tecnología Gte. Corp. de Finanzas Gte. de Desarrollo Gte. Corp. de División Asuntos Corporativos Gte. Corp. de Comunicación e Imagen Gte. Corp. de Auditoría Gte. Corp. de Negocios ** mar-12 Nombre Mariela García Figari de Fabbri Luis Alonso Bracamonte Andrés Ricardo Santiago Gagliardi Juan Alberto García Emma Patricia Gastelumendi Rodolfo Wenceslao Paredes En las compañías subsidiarias: Ocupará desde el 01 de enero de 2016 la Gerencia General de Ferreyros S.A. el Sr. Gonzalo Díaz Pro y la Gerencia General de Unimaq S.A., el Sr. Alberto Parodi de la Cuadra. La dinámica de la minería se habría visto explicada por la consolidación de las operaciones de proyectos mineros de importancia como el caso de Toromocho (Minera Chinalco Perú), así como el inicio de actividades de la mina Constancia (Hudbay Perú). Esta mayor capacidad productiva de oro, cobre y molibdeno explica el dato de expansión de 10.05% anualizada a junio de 2015 registrado por el INEI. La información al cierre de junio también refleja una evolución favorable –al comparar el primer semestre del 2015 respecto al 2014- de la producción de todos los metales que produce el país; a excepción del estaño (-14.51%). 2.1% -3.7% 5.8% 8.9% 15.8% 6.0% 2.4% 1.7% 5.0% 0.9% 1.0% 10.0% 8.5% 9.1% 15.0% 6.5% 20.0% 12.6% 15.7% 17.8% PBI Global vs PBI Construcción PBI Globa l (Va r %) Ago.15* 2014 2013 2012 2011 2010 2008 2009 0.0% -5.0% PBI Construcción (Va r %) Fuente: INEI / Elaboración: Equilibrium La producción de cobre del primer semestre del presente año habría sido mayor en 9.36% que su comparativo del año 2014, determinada por incorporación de la minera Hudbay Perú a la oferta del mineral a fines del 2014. Con cifras del MINEM al primer trimestre del 2015, la extracción cuprífera fue de 340,658 TM, siendo la Compañía minera Antamina la líder del mercado, con un volumen que representó el 25.57% de la producción agregada. El consumo interno de cemento, que representa más del 70% del componente del sector construcción, registró durante el periodo enero – junio 2015 un retroceso de 2.8% en relación a similar periodo del año 2014. Esta disminución en la demanda responde a una débil inversión privada y a la mala gestión del gobierno. Según la ASOCEM con cifras a junio, la producción de cemento de los últimos doce meses habría decrecido en 0.8% y el despacho nacional de cemento en 1.7%. El consumo per cápita de cemento para este periodo fue de 356 kg (368 kg en el año 2014). Se observó, hasta septiembre del presente año, que la producción de cemento de los últimos doce meses habría decrecido en 1.36% y el despacho nacional de cemento en 2.55%. Destaca que problemas de corrupción y de baja capacidad de negociación de los gobiernos generan la desconfianza del sector privado que está perjudicando el dinamismo del cemento; esperándose un repunte para el segundo semestre, sostenido en el inicio de megaproyectos. El precio promedio por bolsa de 42.5Kg de cemento, que se había mantenido estable durante el año 2013 y el primer semestre del 2014 (rango 18.20-18.30 nuevos soles), empezó una tendencia creciente en el mes de setiembre de 2014, siendo el precio a junio de 2015 de 20.07 nuevos soles por bolsa (18.29 en junio de 2014). El desempeño de la actividad aurífera también fue alentador tras el deterioro exhibido durante el año 2014 (10.43%), registrando un incremento de 7.76% en el primer semestre del año. Este recupero en la producción de oro se inició en el último trimestre de 2014. El ministerio de Energía y Minas reportó una extracción de 1,136,250 onzas finas durante el primer trimestre del presente año; siendo el departamento de La Libertad el mayor contribuyente a la producción agregada de oro (35.99%) seguido de Cajamarca (30.37%). La extracción de molibdeno presentó el mayor incremento del sector (+27.4% para el periodo enerojunio de 2015) sustentado en las mejoras de Chinalco, Antamina y Southern. En el mismo periodo de análisis, la producción agregada de zinc, impulsada por la ampliación de El Brocal, registró un incremento de 13.33%. El desempeño de la plata no ha mostrado una tendencia estable en los primeros seis meses del año, es así que tras un primer trimestre favorable, registró caídas en los meses siguientes, traduciéndose en una variación de +3.58% en comparación al primer semestre del 2014. Consumo Interno de Cemento 1,200 20.5 20 1,000 Sector Construcción De acuerdo a la data del INEI, a junio del presente año el sector construcción ha registrado un detrimento de 7.98% en comparación a las cifras del primer semestre del 2014. Éste fue producto de la caída de la inversión privada -a raíz de la menor confianza empresarial- y de la menor ejecución del gasto público en gobiernos subnacionales. Cabe resaltar que la data a agosto del presente año muestra que dicho retroceso persiste, ascendiendo a 7.82% en comparación al periodo enero-agosto del 2014. Tras el decepcionante desempeño del sector construcción en el mes de mayo, que fue el principal artífice de la ralentización en dicho mes al haberle restado 0.89 puntos a la producción nacional, el sector construcción volvió a aminorar el crecimiento de la economía nacional al restarle 0.20 puntos en junio. El retroceso de la construcción sería reflejo de resultados contractivos en el consumo interno de cemento y del avance físico en obras. 800 19 600 18.5 18 400 Precio S/. Miles de TM 19.5 17.5 200 Consumo interno de cemento abr-15 oct-14 ene-15 jul-14 abr-14 ene-14 jul-13 oct-13 abr-13 ene-13 oct-12 jul-12 abr-12 oct-11 ene-12 jul-11 abr-11 17 ene-11 0 16.5 Precio bolsa de cemento 42.5kg Fuente: INEI y MVCS / Elaboración: Equilibrium ANÁLISIS FINANCIERO Rentabilidad Al 30 de junio de 2015 las ventas de Ferreycorp ascendieron a S/.2,650.4 millones, mostrando un incremento equivalente a 6.6% (S/.+164.1 millones) frente a los ingresos registrados a junio de 2014. Mayores ventas de maquinaria, motores, equipos y vehículos (S/.62.9 millones) y mayores ventas de repuestos y 6 servicios (S/.124.4 millones), además de la incorporación de TREX en los resultados favorecieron a este aumento. representar el 22.5% del total ingresos en junio de 2014 a representar el 23.3% en junio de 2015. El mayor desempeño de las ventas de maquinaria, motores, equipos y vehículos se debe a su vez a la venta de dos palas y catorce camiones mineros a clientes con operaciones negociadas durante el año 2014, por lo que a la fecha de análisis, la participación del sector minería en los ingresos de Ferreycorp ascendió a 51.0% (47.6% en diciembre de 2014). Por su parte, el sector construcción participó con 27.0%, acumulando ambos sectores el 78.0% del total de ingresos (77.5% en diciembre de 2014), a pesar del menor dinamismo que mostraron en la economía peruana durante el semestre. Al realizar el análisis de la eficiencia de la Compañía, se observó que el aumento de los gastos administrativos equivalente a 14.9% en el periodo junio 2014-junio 2015, no afectó el indicador Gastos Operativos/Ingresos, que pasó de 16.5% a 15.0% en el periodo analizado, dado el leve incremento relativo de los gastos administrativos (que pasaron de 4.2% del total de ingresos en junio de 2014 a 4.5% del total de ingresos en junio de 2015). De este modo, la utilidad operativa aumentó 23.5% en relación a junio del año anterior, representando el 8.5% del total de ingresos. Cabe mencionar que el aumento en el gasto operativo observado resulta de la incorporación de Trex, del mayor gasto de promoción de ventas de las áreas comerciales de Ferreyros, de incrementos salariales realizados a partir de julio de 2014 y por mayor gasto en informática (licencias de software y servicios e implementación de nuevas herramientas SAP). La Empresa espera que este mayor gasto operativo resulte en mayor eficiencia y, por lo tanto, en mejores resultados. Distribución Ventas por Sector Económico (%) 18.90 14.60 11.00 11.00 5.00 5.30 9.90 11.50 11.00 27.30 27.60 26.00 29.90 27.00 49.70 48.20 49.50 47.60 51.00 18.00 Dic.11 Minería Dic.12 Construcción Dic.13 Dic.14 En términos de la generación de la Compañía, el EBITDA anualizado retrocedió 13.2% respecto a junio de 2014 (incrementó 6.7% frente al de diciembre de 2014) situándose en S/.557.3 millones, lo que refleja el menor monto de depreciación y amortización registrado (-8.0%), contrario al comportamiento del resultado operativo. Sin embargo, el margen EBITDA pasó de 10.4% a 11.1% de junio de 2014 a junio de 2015 (10.8% en diciembre de 2014). Jun.15 Industria, Comercio y Servicios Otros Fuente: Ferreycorp S.A.A. (Press Realase) / Elaboración: Equilibrium Respecto al comportamiento de las ventas por línea de negocio, se observó que al primer semestre de 2015 las ventas de Maquinaria y Equipo, de Repuestos y Servicios y de Otras Líneas participaron en el total de ingresos con 53.3%, 39.7% y 7.0% respectivamente, registrando una disminución de la participación de la primera línea (55.3% a junio de 2014) contra un incremento de la segunda (37.3% a junio de 2014). No obstante, se debe notar que en términos absolutos, la línea de Maquinaria y Equipos incrementó en 2.5% gracias a la venta mencionada en el párrafo anterior. Por otro lado, la línea de repuestos y servicios incrementó también en términos absolutos (+13.4%), viéndose favorecida por la presencia del parque de maquinaria y equipos comercializados durante los últimos años, a los que se les otorga el soporte post-venta que caracteriza a Ferreycorp. Dic.13 Jun.14 Dic.14 Ventas periodo 5,013,949 2,486,380 4,849,333 EBITDA período 588,161 273,257 522,312 Margen 11.7% 11.0% 10.8% Ventas anualizadas 5,013,949 6,183,499 4,849,333 EBITDA anualizado 588,161 642,281 522,312 Margen 11.7% 10.4% 10.8% Fuente: Ferreycorp S.A.A. / Elaboración: Equilibrium Jun.15 2,650,431 308,283 11.6% 5,013,384 557,338 11.1% Evolución de EBITDA 11.7% 12.0% 700 600 11.5% 11.0% 11.1% 10.9% 500 10.8% 400 10.5% 300 9.9% Estructura Ventas Netas a Jun.15 a Jun.14 Var.% Maquinaria Caterpillar Gran Minería Otros Sectores Alquileres y Usados Equipos Aliados Sub-total Maquinaria y Equipos Sub-total Repuestos y Servicios Sub-total Otras Líneas Total 13.5% 19.9% 8.2% 11.7% 10.4% 24.2% 9.7% 11.0% 37.9% -12.3% -10.6% 13.3% 53.3% 39.7% 7.0% 100.0% 55.3% 37.3% 7.4% 100.0% 2.5% 13.4% 1.4% 6.6% 10.0% 200 9.5% 100 417 461 588 522 557 Dic.11 Dic.12 Dic.13 Dic.14 Jun.15 9.0% 0 EBITDA (S/. millones) - eje der. Margen EBITDA (%) - eje izq. Indicador anualizado. Fuente: Ferreycorp S.A.A. / Elaboración: Equilibrium Luego de la línea de las cuentas operativas, resalta la evolución del resultado por diferencia de cambio, el mismo que tras la depreciación del nuevo sol durante los últimos periodos analizados, aumentó de -S/.1.4 millones a -S/.78.3 millones (3.0% respecto a ingresos totales). En este sentido, la Gerencia de Ferreycorp decidió asumir el riesgo cambiario de la posición pasiva neta en moneda extranjera que mantiene y no contratar derivados para su cobertura. Fuente: Ferreycorp S.A.A. (Press Realase) / Elaboración: Equilibrium Otras líneas: Lubricantes, metal-mecánica, neumáticos, implementos de seguridad, servicios logísticos, otros. Considerando que en la prestación de servicios y venta de repuestos se incurre en menores costos que en la comercialización de maquinaria y equipos, las variaciones explicadas anteriormente en la participación de las líneas de negocios favoreció el margen bruto, que pasó de 7 Como consecuencia del mayor pasivo financiero promedio mantenido por Ferreycorp, el gasto financiero registró un ligero incremento ubicándose en S/.52.2 millones a junio de 2015, 3.9% mayor que el observado en similar periodo del año anterior. (S/.+112.5 millones), mayores inmuebles, maquinaria y equipos (S/.+65.4 millones) y por el mayor saldo de efectivo y equivalentes de efectivo (S/.+46.9 millones) entre diciembre de 2014 y junio de 2015, los que en conjunto absorben el efecto de la reducción de inventarios (S/.-135.2 millones). Adicionalmente, se debe resaltar el incremento de S/.24.9 millones de Otros Activos, los que se vieron favorecidos por la adquisición de Trex en junio de 2014, que generó un aumento de S/.22.9 millones en el crédito mercantil (goodwill) y que genera a su vez un mayor saldo de efectivo y equivalentes. El resultado antes de impuestos disminuyó en el periodo analizado, pasando de S/.145.1 millones a S/.107.3 millones dados los incrementos en la pérdida por diferencia de cambio y los gastos financieros. El impuesto a la renta disminuyó en S/.10.6 millones1, retrocediendo 28.2% frente al primer semestre del año anterior y totalizó S/.68.9 millones. A lo largo de los periodos analizados se observa una mayor participación del activo corriente (58.4% a junio de 2015), el mismo que incluye la principal cuenta de los activos: existencias. Como se mencionó, dicha cuenta se redujo 8.7% frente a diciembre de 2014, lo que recoge principalmente una disminución del stock de máquinas, motores y automotores de S/.54.4 millones y una reducción del stock de repuestos de S/.17.5 millones. La siguiente cuenta con mayor participación en el activo total es inmuebles, maquinaria y equipo (29.9% a junio de 2015), cuya evolución en el periodo analizado (+4.9%) deriva de la adquisición de un terreno en Punta Negra, Lima, Perú, equivalente a S/.58.9 millones. Evolución del Margen Operativo, EBITDA y Margen Neto 14.0% 11.7% 12.0% 10.9% 10.0% 10.8% 9.9% 8.5% 8.0% 6.0% 4.0% 11.1% 7.0% 7.8% 7.3% 6.5% 5.1% 4.7% 2.6% 2.0% 0.0% Dic.11 Dic.12 Margen Operativo 2.0% 1.9% Dic.13 Dic.14 Margen EBITDA Jun.15 Margen Neto Los indicadores de liquidez de Ferreycorp se mantuvieron similares a los del cierre del ejercicio 2014, con ligeros ajustes, debido al mayor incremento del pasivo corriente (S/.+63.9 millones) frente al del activo corriente (S/.+27.2 millones). De esta manera, la liquidez corriente pasa de 1.9 veces a 1.8 veces, mientras que la prueba ácida se mantiene en 0.8 veces. Fuente: Ferreycorp S.A.A. / Elaboración: Equilibrium Por otro lado, el análisis de los indicadores anualizados de rentabilidad sobre activos (ROAA) y sobre patrimonio (ROAE) mostró que éstos mantienen una tendencia decreciente que se consolidó durante los doce meses entre junio de 2014 y junio de este año, pasando de 4.4% y 12.2% a 1.4% y 4.0%, respectivamente, recogiendo además el incremento de 6.8% en el total de Activos y de 0.6% en el Patrimonio de la Compañía en el periodo analizado. Evolución de la Liquidez Corriente y Capital de Trabajo 2.0 1.8 1.6 1.4 1.2 1.0 0.8 0.6 0.4 0.2 0.0 Rentabilidad Anual Sobre Activos y Rentabilidad Sobre Patrimonio 25.0% 20.0% 6.6% 7.0% 5.9% 6.0% 21.3% 5.0% 4.3% 17.7% 15.0% 12.2% 1.4% 5.0% 6.7% 4.0% Dic.11 Dic.12 Dic.13 ROAE* (%) - eje izq. jun-14 Dic.14 1,400 1.4 1,000 800 1,196 1,249 1,212 600 400 726 469 200 0 Dic.12 Dic.13 Dic.14 Jun.15 Razón Corriente - eje izq. 2.0% Fuente: Ferreycorp S.A.A. / Elaboración: Equilibrium 1.0% 5.8% 0.0% 1.8 Capital de Trabajo Neto (S/. millones) - eje der. 3.0% 2.1% 1.9 1,200 1.3 Dic.11 4.0% 2.3% 10.0% 1.8 Acorde a las necesidades de liquidez de la Empresa, su ciclo de conversión ascendió a 171 días a diciembre de 2014 y a 150 días a junio de 2015, cambiando por la reducción de 8.7% de inventarios. Dado que el ciclo de conversión que tiene es largo, Ferreycorp mantiene necesidad de tomar financiamiento bancario para capital de trabajo, para lo que cuenta con más de US$700 millones en líneas disponibles en bancos locales y extranjeros, Caterpillar Financial Services y línea de financiamiento de inventarios con Caterpillar. 0.0% Jun.15 ROAA* (%) - eje der. Fuente: Ferreycorp S.A.A. / Elaboración: Equilibrium Activos y Liquidez La evaluación del Estado de Situación Financiera muestra que el activo total de Ferreycorp, a junio de 2015, ascendió a S/.4,655.0 millones, incrementando respecto al cierre del año anterior, cuando se ubicó en S/.4,519.2 millones (S/.+135.8 millones). Dicho aumento es impulsado por mayores cuentas por cobrar comerciales Pasivos y Endeudamiento Por su parte, los pasivos de Ferreycorp se situaron en S/.3,041.5 millones al 30 de junio de 2015, por encima de lo observado en diciembre de 2014 (S/.2,923.4 millones). Entre esos seis meses crecieron los pasivos tanto corrientes (+4.4%) como no corrientes (+3.7%), toda vez 1 Cambio originado tras la publicación de la Ley N°30296 (diciembre de 2014) que establece el cambio en la tasa del impuesto a la renta, el mismo que hasta ese momento equivalía a 30%. Los cambios incluyen disminuciones consecuentes en dicha tasa, la que se considera 28% para el 2015 hasta llegar a 26% en el 2019. 8 que la Compañía utilizó mayores sobregiros y préstamos bancarios (S/.+137.5 millones) para capital de trabajo así como mayores deudas a largo plazo (S/.53.4 millones), entre las que destaca el incremento de S/.31.6 millones por pagarés con instituciones locales y del exterior, con vencimientos hasta marzo del año 2019. Si bien se dieron estos cambios, la parte corriente de la deuda a largo plazo disminuye 14.9% (S/.-33.7 millones) y se ubica en S/.192.7 millones. Cabe mencionar que los mayores saldos de deuda bancaria son impulsados además por las variaciones del tipo de cambio, toda vez que el 90.0% del financiamiento que tomó la Empresa es en dólares (97.6% a diciembre de 2014). En total, los pasivos financieros de la Compañía a junio de 2015 (S/.2,002.2 millones) fueron mayores a los de diciembre de 2014 (S/.1,845.0 millones). Entre otros cambios de los pasivos, se encuentra la reducción de otras cuentas por pagar a corto plazo (S/.33.1 millones), lo que responde a menores anticipos recibidos de clientes. Distribución Deuda Financiera 42.6% 61.2% 57.4% Dic.11 1,860.2 100.0 80.0 2,025.8 2,099.0 1,914.7 89.7 102.9 97.5 99.4 2,500.0 1,000.0 500.0 20.0 0.0 0.0 Dic.11 Dic.12 Dic.13 Dic.14 30.0% 33.6% Dic.13 Dic.14 Jun.15 Deuda de La rgo Plazo Ferreycorp posee un alto nivel de especialización y sofisticado manejo de inventarios, lo que implica una alta necesidad de capital, por lo que su nivel de apalancamiento (1.8 veces a diciembre de 2014 y 1.9 veces a junio de 2015) va en línea con el giro del negocio y está directamente relacionado a la envergadura, dimensión y cantidad de equipos demandados así como de los servicios prestados. No se observaron cambios sustanciales en el indicador pasivo/patrimonio dado que su pasivo aumentó en 4.0% entre el cierre de 2014 y junio de este año y su patrimonio creció 1.1% durante dicho periodo. Por otro lado, la participación del pasivo como fuente de financiamiento del activo total equivale a 65.3% en junio de 2015, mayor al 64.7% de los dos últimos periodos anuales analizados. 1,500.0 79.7 66.4% Fuente: Ferreycorp S.A.A. / Elaboración: Equilibrium 60.0 40.0 Dic.12 Deuda de Corto Pla zo 2,000.0 1,590.1 70.0% 60.9% 38.8% Evolución de la Deuda y Gastos Financieros 120.0 39.1% Jun.15 Gastos Financieros Anualizados (S/. millones) - eje izq. Pasivo / Patrimonio Deuda Financiera Total (S/. millones) - eje der. 2.2 68.3% 69.0% Fuente: Ferreycorp S.A.A. / Elaboración: Equilibrium 68.0% 2.1 Cabe recordar que en abril de 2013 la Empresa incursionó en el mercado de capitales internacional. Por medio de la emisión denominada “Senior Guaranteed Notes” por un monto de US$300 millones, la Compañía logró reperfilar su deuda al reducir la participación de los pasivos financieros de corto plazo (60%, 39%, 30% y 33.6% en el cierre de 2012, 2013 y 2014 y junio de 2015, respectivamente) dentro de la estructura de fondeo, mejorar su costo promedio de financiamiento y liberar líneas de crédito para afrontar necesidades de flujo de caja. Los bonos, con vencimiento en abril del año 2020 y tasa nominal de 4.875%, obtuvieron la calificación de Ba1 (perspectiva estable) de Moody's. 67.0% 2.0 65.7% 64.7% 1.9 1.8 2.2 1.9 1.8 66.0% 1.9 64.7% 65.3% 65.0% 64.0% 1.8 1.7 63.0% 1.6 62.0% Dic.11 Dic.12 Dic.13 Pa sivo / Pa trimonio Dic.14 Jun.15 Pa sivo / Activo Fuente: Ferreycorp S.A.A. / Elaboración: Equilibrium El nivel de cobertura medido a través de la generación sobre servicio de deuda pasó de 1.6 veces en diciembre de 2014 a 2.3 veces en junio de 2015 en línea con el desempeño del EBITDA (+6.7%) y de la parte corriente de la deuda a largo plazo (-14.9%). Asimismo, si se considera solo la cobertura de los gastos financieros, el indicador se incrementa para los mismos periodos (de 5.4 veces a 5.6 veces). Tras la colocación de los bonos corporativos, Ferreycorp mejoró el plazo y características de sus pasivos financieros, los cuales pasaron de tener un vencimiento promedio de 3 años con amortizaciones parciales a un pago de capital bullet a 7 años y una tasa fija, cubriendo las necesidades de financiamiento de mediano plazo por los siguientes dos años. No obstante la menor generación de Ferreycorp, estos ratios se sitúan en niveles holgados, por lo que Equilibrium considera que la Empresa presenta una adecuada cobertura de los gastos financieros, gracias a las mejores condiciones en tasas y la estrategia de reperfilar sus obligaciones. 9 Evolución Cotización Acción Ferreycorp (FERREYC1) Cobertura EBITDA 7.0 EBITDA / Gastos Financieros Jun.15 ene-15 Dic.14 ma y-15 Dic.13 sep-14 1.0 Dic.12 ene-11 1.1 Dic.11 0.0 1.6 ene-14 2.3 2.1 1.0 ma y-14 2.0 sep-13 3.0 ene-13 4.0 ma y-13 5.0 sep-12 5.0 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0 5.6 ene-12 5.4 5.7 ma y-12 5.1 sep-11 5.2 ma y-11 6.0 EBITDA / Servicio de deuda (veces) Fuente: BVL / Elaboración: Equilibrium Indicadores anualizados Fuente: Ferreycorp S.A.A. / Elaboración: Equilibrium Respecto al comportamiento del precio de la acción en los 12 meses comprendidos entre junio de 2014 y junio de 2015, este presenta una tendencia a la baja toda vez que incorpora las menores expectativas de crecimiento de la economía peruana, debido a los decrecientes niveles de inversión pública y privada vistos durante el año 2014 y lo que va del año 2015, además de la postergación de ciertos proyectos de inversión. Patrimonio Siendo favorecido por los mayores resultados obtenidos (S/.+18.0 millones) y el mayor resultado por traslación (S/.12.6 millones), el patrimonio de Ferreycorp creció 1.1% respecto a diciembre de 2014, situándose en S/.1,613.4 millones. Por otro lado, se acordó la distribución de S/.60.9 millones en dividendos. La política de dividendos de la Compañía enfatiza que el dividendo a distribuir en efectivo será equivalente al 5% del valor nominal de las acciones emitidas al momento de convocarse a la JGA, pudiendo alcanzar el monto a distribuir hasta el 60% de las utilidades de libre disposición. A su vez, de ser el caso que el 5% del valor nominal de las acciones emitidas al momento de convocarse a la JGA sea inferior al 60% de las utilidades de libre disposición obtenidas al cierre del ejercicio anual, la JGA podrá distribuir un mayor dividendo en efectivo, cuyo tope será el equivalente al 60% de las utilidades de libre disposición. Se debe indicar que, con fecha 27 de agosto del presente año, el Directorio de la Empresa aprobó la recompra de hasta 50 millones de acciones de propia emisión, en la oportunidad en que las condiciones de mercado y otros factores lo ameriten. De este modo, a la fecha de elaboración del presente informe, Ferreycorp realizó la recompra de 11.9 millones de acciones a través de rueda de bolsa de la Bolsa de Valores de Lima, las que representan aproximadamente el 1.1% del total de las acciones. Dicho monto fue adquirido en varias operaciones, siendo estas financiadas con recursos propios, sin impactar el nivel de endeudamiento de la Compañía. SENIOR GUARANTEED NOTES DUE 2020 El 18 de abril de 2013, el Directorio de Ferreycorp, en el marco de las facultades que le fueran otorgadas en la JGA del 26 de marzo de 2013, acordó la emisión y colocación de bonos bajo la Rule 144A y la Regulation S del U.S. Securities Act de 1933; mientras que el Directorio del 10 de abril de 2013 autorizó la emisión hasta por un monto de US$ 300 millones, ampliable hasta por US$ 400 millones. A continuación las principales características de la emisión: ACCIONES COMUNES A junio de 2015, el capital social de Ferreycorp está representado por 1,014'326,324 acciones comunes con valor nominal de S/.1.00 cada una, las cuales cotizan en la Bolsa de Valores de Lima con el nemónico FERREYC1. El accionariado de la Compañía está compuesto de la siguiente manera: Principales Accionistas La Positiva Vida Seguros y Reaseguros Equinox Partners Onyx Latin America Equity Fund LP RI - Fondo 2 (Prima) Otros Total Acciones Participación 8.85% 7.30% 7.26% 7.04% 69.55% 100.00% Tipo de Instrumento: Senior Guaranteed Notes (Bonos Corporativos). Monto colocado: US$ 300 millones. Serie: Única. Moneda: Dólares americanos. Fecha de colocación: 19 de abril de 2013 Fecha de vencimiento: 24 de abril de 2020 Plazo: 7 años a partir de la fecha de colocación. Tasa de interés: 4.875%. Fija, nominal anual. Amortización del principal: El 100% del principal se pagará en la Fecha de Redención de la Emisión, a su valor nominal. Fuente: SMV / Elaboración: Equilibrium 10 FERREYCORP S.A.A. Y SUBSIDIARIAS Estado de S ituación Financiera (En Mile s de Nue vos Sole s) ACTIVOS Activo Corriente Efectivo y Equivalente Cuentas por cobrar Comerciales, Netas Existencias Cuentas por Cobrar Diversas Gastos Pagados por Anticipado Total Activo Corriente Activo No Corriente Cuentas por cobrar Comerciales, Netas Cuentas por Cobrar Diversas Inversiones en asociadas Inmuebles, M aquinaria y Equipo Otros Activos Total Activo No Corriente TOTAL ACTIVOS PAS IVOS Pasivo Corriente Sobregiros y Préstamos Bancarios Cuentas por Pagar Comerciales Otras Cuentas por Pagar Parte Corriente de la Deuda a Largo Plazo Total Pasivo Corriente Pasivo No Corriente Deudas a Largo Plazo Ingresos Diferidos Otros Pasivos de LP Total Pasivo No Corriente TOTAL PAS IVO PATRIMONIO Capital Social Capital Adicional Acciones Propias en Cartera Otras Reservas del Patrimonio Reserva Legal Resultados Acumulados Resultados del Ejercicio Reserva por traslación TOTAL PATRIMONIO NETO TOTAL PAS IVO Y PATRIMONIO IFRS IFRS IFRS Var. Var. Jun.15/Dic.14 Jun.15/Jun.14 Dic.11 % Dic.12 % Dic.13 % Jun.14 % Dic.14 % Jun.15 % 68,228 647,619 1,223,181 88,407 17,870 2,045,305 2.0% 19.3% 36.4% 2.6% 0.5% 60.9% 172,724 751,565 1,534,684 119,653 20,516 2,599,142 4.2% 18.1% 37.0% 2.9% 0.5% 62.7% 119,413 826,055 1,580,128 119,374 15,868 2,660,838 2.7% 18.6% 35.7% 2.7% 0.4% 60.0% 139,599 846,834 1,358,212 137,821 19,667 2,502,133 3.2% 19.4% 31.2% 3.2% 0.5% 57.4% 89,949 889,351 1,561,763 132,480 17,160 2,690,703 2.0% 19.7% 34.6% 2.9% 0.4% 59.5% 136,883 1,001,843 1,426,571 128,181 24,459 2,717,937 2.9% 21.5% 30.6% 2.8% 0.5% 58.4% 52.2% 12.6% -8.7% -3.2% 42.5% 1.0% -1.9% 18.3% 5.0% -7.0% 24.4% 8.6% 77,718 8,138 78,294 1,103,883 45,586 1,313,619 2.3% 0.6% 2.3% 32.9% 1.4% 39.1% 29,126 6,811 74,750 1,160,277 273,691 1,544,655 0.7% 0.4% 1.8% 28.0% 6.6% 37.3% 36,042 5,874 85,446 1,291,336 351,571 1,770,269 0.8% 0.3% 1.9% 29.1% 7.9% 40.0% 33,182 5,948 89,411 1,346,627 380,835 1,856,003 0.8% 0.3% 2.1% 30.9% 8.7% 42.6% 31,311 4,656 78,045 1,328,247 386,243 1,828,502 0.7% 0.3% 1.7% 29.4% 8.5% 40.5% 40,698 5,411 86,057 1,393,681 411,189 1,937,036 0.9% 0.3% 1.8% 29.9% 8.8% 41.6% 30.0% 16.2% 10.3% 4.9% 6.5% 5.9% 22.7% -9.0% -3.8% 3.5% 8.0% 4.4% 3,358,924 100.0% 4,143,797 100.0% 4,431,107 100.0% 4,358,136 100.0% 4,519,205 100.0% 4,654,973 100.0% 3.0% 6.8% Dic.11 % Dic.12 % Dic.13 % Jun.14 % Dic.14 % Jun.15 % 423,838 394,206 443,069 314,717 1,575,830 12.6% 11.7% 13.2% 9.4% 46.9% 588,292 445,314 470,040 369,060 1,872,706 14.2% 10.7% 11.3% 8.9% 45.2% 443,620 406,383 437,797 176,775 1,464,575 10.0% 9.2% 9.9% 4.0% 33.1% 276,666 346,586 450,369 233,308 1,306,929 6.3% 8.0% 10.3% 5.4% 30.0% 277,578 459,886 477,967 226,372 1,441,803 6.1% 10.2% 10.6% 5.0% 31.9% 415,123 453,011 444,882 192,682 1,505,698 8.9% 9.7% 9.6% 4.1% 32.3% 49.6% -1.5% -6.9% -14.9% 4.4% 50.0% 30.7% -1.2% -17.4% 15.2% 676,632 41,076 0 717,708 2,293,538 20.1% 1.2% 0.0% 21.4% 68.3% 727,917 116,331 3,450 847,698 2,720,404 17.6% 2.8% 0.1% 20.5% 65.7% 1,240,311 159,924 3,381 1,403,616 2,868,191 28.0% 3.6% 0.1% 31.7% 64.7% 1,286,493 159,497 1,835 1,447,825 2,754,754 29.5% 3.7% 0.0% 33.2% 63.2% 1,341,022 139,823 781 1,481,626 2,923,429 29.7% 3.1% 0.0% 32.8% 64.7% 1,394,390 140,397 1,050 1,535,837 3,041,535 30.0% 3.0% 0.0% 33.0% 65.3% 4.0% 0.4% 34.4% 3.7% 4.0% 8.4% -12.0% -42.8% 6.1% 10.4% 623,635 26,090 0 129,443 63,692 26,293 195,031 1,202 1,065,386 18.6% 0.0% 0.0% 3.9% 1.9% 0.8% 5.8% 0.0% 31.7% 803,235 137,266 0 128,061 82,179 56,102 220,423 -3,873 1,423,393 19.4% 0.0% 0.0% 3.1% 2.0% 1.4% 5.3% -0.1% 34.3% 945,227 105,366 0 203,653 99,766 100,652 100,025 8,227 1,562,916 21.3% 0.0% 0.0% 4.6% 2.3% 2.3% 2.3% 0.2% 35.3% 1,014,326 73,465 0 203,670 110,099 97,348 95,957 8,517 1,603,382 23.3% 1.7% 0.0% 4.7% 2.5% 2.2% 2.2% 0.2% 36.8% 1,014,326 73,536 0 245,802 110,099 39,119 91,981 20,913 1,595,776 22.4% 0.0% 0.0% 5.4% 2.4% 0.9% 2.0% 0.5% 35.3% 1,014,326 73,536 -3,942 246,805 123,207 57,107 68,883 33,516 1,613,438 21.8% 0.0% -0.2% 5.3% 2.6% 1.2% 1.5% 0.7% 34.7% 0.0% 0.0% N.A. 0.4% 11.9% 46.0% -25.1% 60.3% 1.1% 0.0% 0.1% N.A. 21.2% 11.9% -41.3% -28.2% 293.5% 0.6% 3,358,924 100.0% 4,143,797 100.0% 4,431,107 100.0% 4,358,136 100.0% 4,519,205 100.0% 4,654,973 100.0% 3.0% 6.8% 11 Var. Var. Jun.15/Dic.14 Jun.15/Jun.14 FERREYCORP S.A.A. Y SUBSIDIARIAS Estado de Resultados ( E n M ile s d e N u e v o s S o le s ) Ventas Netas Costo de Ventas UTILIDAD (PERDIDA) BRUTA Gastos de Administración Gastos de Ventas Otros Ingresos (Gastos) Operacionales UTILIDAD (PERDIDA) OPERATIVA Ingresos Financieros Gastos Financieros Diferencia en Cambio Participación en los resultados en asociadas UTILIDAD (PERDIDA) ANTES DE IR Impuesto a la Renta (IR) UTILIDAD (PERDIDA) NETA Principales Indicadores S olvencia Pasivo / Patrimonio Pasivo / Activo Pasivo Corriente / Pasivo Total Deuda Financiera / Pasivo Deuda Financiera Total / EBITDA * Liquidez Liquidez Corriente Prueba Ácida Liquidez Absoluta Activo Corriente / Pasivo Total Capital de Trabajo (S/. miles) Gestión Rotación de Pagos (días) Rotación de Cobranzas (días) Rotación de Inventarios (días) Ciclo de Conversión de Efectivo (días) Gastos Operativos / Ingresos Gastos Financieros / Ingresos Rentabilidad ROAA * ROAE * M argen Bruto M argen Operativo M argen Neto Generación EBIT del Periodo (en miles de Nuevos Soles) EBITDA * (en miles de Nuevos Soles) M argen EBITDA FCO del Periodo (en miles de Nuevos Soles) Cobertura EBITDA* / Servicio de deuda (veces) EBITDA * / Gastos Financieros (veces) FCO / Servicio de Deuda (veces) IFRS IFRS IFRS IFRS IFRS Dic.11 % Dic.12 % Dic.13 % Jun.14 % Dic.14 % Jun.15 % 3,827,724 -3,021,509 806,215 -155,122 -381,922 8,579 277,750 30,505 -79,687 47,560 8,260 284,388 -89,357 100.0% -78.9% 21.1% -4.1% -10.0% 0.2% 7.3% 0.8% -2.1% 1.2% 0.2% 7.4% -2.3% 4,650,582 -3,731,090 919,492 -170,198 -482,150 35,866 303,010 23,111 -89,656 79,081 -363 315,183 -94,760 100.0% -80.2% 19.8% -3.7% -10.4% 0.8% 6.5% 0.5% -1.9% 1.7% 0.0% 6.8% -2.0% 5,013,949 -3,905,925 1,108,024 -189,472 -559,624 31,661 390,589 21,737 -102,865 -146,140 2,178 165,499 -65,474 100.0% -77.9% 22.1% -3.8% -11.2% 0.6% 7.8% 0.4% -2.1% -2.9% 0.0% 3.3% -1.3% 2,486,380 -1,927,321 559,059 -103,648 -279,772 5,947 181,586 10,961 -50,222 -1,355 4,090 145,060 -49,103 100.0% -77.5% 22.5% -4.2% -11.3% 0.2% 7.3% 0.4% -2.0% -0.1% 0.2% 5.8% -2.0% 4,849,333 -3,731,913 1,117,420 -221,685 -576,700 18,530 337,565 19,848 -97,466 -99,487 6,563 167,023 -75,042 100.0% -77.0% 23.0% -4.6% -11.9% 0.4% 7.0% 0.4% -2.0% -2.1% 0.1% 3.4% -1.5% 2,650,431 -2,032,715 617,716 -119,059 -279,767 5,436 224,326 9,698 -52,205 -78,298 3,818 107,339 -38,456 100.0% -76.7% 23.3% -4.5% -10.6% 0.2% 8.5% 0.4% -2.0% -3.0% 0.1% 4.0% -1.5% 195,031 5.1% 220,423 4.7% 100,025 2.0% 95,957 3.9% 91,981 1.9% 68,883 2.6% Dic.11 Dic.12 Dic.13 Jun.14 Dic.14 Jun.15 2.2 68.3% 68.7% 0.7 3.8 1.9 65.7% 68.8% 0.7 4.0 1.8 64.7% 51.1% 0.7 3.4 1.7 63.2% 47.4% 0.7 2.9 1.8 64.7% 49.3% 0.7 3.7 1.9 65.3% 49.5% 0.7 3.8 1.3 0.5 0.0 0.9 469,475 1.4 0.6 0.1 1.0 726,436 1.8 0.7 0.1 0.9 1,196,263 1.9 0.9 0.1 0.9 1,195,204 1.9 0.8 0.1 0.9 1,248,900 1.8 0.8 0.1 0.9 1,212,239 36 57 146 167 14.0% 2.1% 34 51 148 164 14.0% 1.9% 31 52 146 167 14.9% 2.1% 31 54 127 150 15.4% 2.0% 37 57 151 171 16.5% 2.0% 36 59 126 150 15.0% 2.0% 6.6% 21.3% 21.1% 7.3% 5.1% 5.9% 17.7% 19.8% 6.5% 4.7% 2.3% 6.7% 22.1% 7.8% 2.0% 4.4% 12.2% 22.5% 7.3% 3.9% 2.1% 5.8% 23.0% 7.0% 1.9% 1.4% 4.0% 23.3% 8.5% 2.6% 277,750 416,770 10.9% 116,070 303,010 461,000 9.9% 121,234 390,589 588,161 11.7% 247,149 181,586 642,281 10.4% 341,843 337,565 522,312 10.8% 366,999 224,326 557,338 11.1% 111,960 1.1 5.2 0.3 1.0 5.1 0.3 2.1 5.7 0.9 2.3 5.4 1.1 1.6 5.4 1.1 2.3 5.6 0.5 * Ratios anualizados 12 Var. Var. Jun.15/Jun.14 Dic.14/Dic.13 6.6% -3.3% 5.5% -4.5% 10.5% 0.8% 14.9% 17.0% 0.0% 3.1% -8.6% -41.5% 23.5% -13.6% -11.5% -8.7% 3.9% -5.2% 5678.5% -31.9% -6.7% 201.3% -26.0% 0.9% -21.7% 14.6% -28.2% -8.0%

© Copyright 2026