Presentación de PowerPoint - Ministerio de Economía y Finanzas

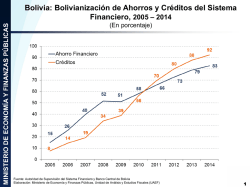

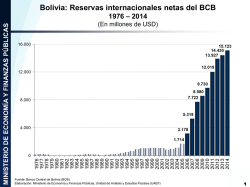

EL MODELO QUE CAMBIÓ LA ECONOMÍA BOLIVIANA Universidad de Chicago Luis A. Arce Catacora Ministry de Economía y Finanzas Públicas del Estado Plurinacional de Bolivia Abril de 2015 1 CONTENIDO I. Características generales de Bolivia II. El Modelo Económico Social Comunitario Productivo III. Evidencia empírica sobre las bases del Modelo Económico Social Comunitario Productivo IV. Resultados Macroeconómicos V. Resultados Sociales VI. La nueva imagen internacional de Bolivia Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 2 CONTENIDO I. Características generales de Bolivia Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 3 I. Características generales de Bolivia Estado Plurinacional de Bolivia: Ubicación geográfica Ubicación y Extensión Territorial Bolivia se halla situada en la zona central de América del Sur. La extensión territorial es de 1,098,581 kilómetros cuadrados. Límites Limita al Norte y al Este con Brasil, al Sur con Argentina, al Oeste con Perú, al Sudeste con Paraguay y al Sudoeste con Chile. Fisiografía Andina: 28% Subandina: 13% Llanos: 59% Población Censo 2012 10,027,254 habitantes 5,028,265 mujeres 4,998,989 hombres Tasa media de crecimiento anual de la población (Censo 2012) 2001 – 2012: 1.71% Densidad poblacional (Censo 2012) 2012: 9.13 habitantes por Km2 Presidente Sr. Juan Evo Morales Ayma (Desde el 22 de enero de 2006) Ministro de Economía MSc. Luis Alberto Arce Catacora (Desde el 23 de enero de 2006) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 4 CONTENIDO II. El Modelo Económico Social Comunitario Productivo Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 5 Diferencias entre el modelo Neoliberal y el Nuevo Modelo Económico Modelo económico Neoliberal Modelo Económico Social Comunitario Productivo 1. Libre mercado 1. El Estado interviene en la economía 2. Estado observador, gendarme 2. Estado planificador, empresario, inversionista, regulador, benefactor, promotor, banquero 3. Modelo Privatizador 4. Modelo primario exportador “Exportar o morir” 5. Dependencia de la demanda externa 6. Concentración de ingresos 7. Economía centralizada en la iniciativa privada 8. Dependencia de la deuda externa para la inversión 9. Pobreza y desigualdad 10. Objetivo: Control de la inflación 11. Dependencia de organismos internacionales 12. Política fiscal, monetaria inexistentes (continuos déficits fiscales y alta dolarización) 3. Modelo Nacionalizador 4. Modelo industrializador 5. Crecimiento en función de la demanda externa y demanda interna 6. Estado redistribuidor del ingreso 7. Estado promotor de la economía plural (Estado, privados, cooperativa y comunitaria) 8. Generación de ahorro interno para la inversión 9. Mayor desarrollo, oportunidades y movilidad social. 10. Crecimiento económico con redistribución del ingreso. Estabilidad patrimonio social. 11. Políticas económicas sobernas. 12. Superávit fiscal, políticas sociales y bolivianización. Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 6 II. El Modelo Económico Social Comunitario Productivo BASES DEL NUEVO MODELO 1. CRECIMIENTO Y DESARROLLO EN BASE AL APROVECHAMIENTO DE LOS RECURSOS NATURALES PARA BENEFICIO DE LOS BOLIVIANOS: Generación de mayor excedente económico. Antítesis de la teoría de la «maldición de los recursos naturales». 2. APROPIACIÓN DEL EXCEDENTE ECONÓMICO: El Estado se apropia del excedente de los sectores estratégicos. 3. MODELO REDISTRIBUIDOR DEL INGRESO: El excedente económico debe ser redistribuido especialmente entre las personas de escasos recursos. Transferencias condicionadas (Bono Juancito Pinto, Bono Juana Azurduy y Renta Dignidad), inversión pública, incrementos salariales inversamente proporcionales, subvención cruzada y otros. 4. REDUCCIÓN DE LA DESIGUALDAD SOCIAL Y LA POBREZA: El modelo tiene una visión social, construye un sociedad igualitaria sin pobreza. Más oportunidades y movilidad social. Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 7 II. El Modelo Económico Social Comunitario Productivo MODELO ECONÓMICO SOCIAL COMUNITARIO PRODUCTIVO Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 8 El Modelo Económico Social Comunitario Productivo Formalización del Nuevo Modelo Económico Social Comunitario Productivo Luis Alberto Arce Catacora y David Quiroz Sillo • Este paper presenta un modelo teórico, respaldado por evidencia empírica, con el objetivo de formalizar las principales características del nuevo Modelo Económico Social Comunitario Productivo, que ha sido implementado desde 2006. • El taboo está basado en un modelo super-predador y llega a una solución para el sistema aplicando ecuaciones del tipo Lokta-Volterra. Además, la evidencia empírica es obtenida por medio de simulaciones y vectores autoregresivos. • En el modelo, la economía está estructurada en dos sectores, i) el sector estratégico, cuya principal actividad es la explotación de recursos norenovables y, ii) el sector generador de ingreso y empleo. La idea subyacente es que al transferir recursos del sector estratégico (sus excedentes) hacia el sector generador de ingreso y empleo, es posible obtener un patron de crecimiento económico sostenido. Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 9 El Modelo Económico Social Comunitario Productivo Formalización del Nuevo Modelo Económico Social Comunitario Productivo Luis Alberto Arce Catacora y David Quiroz Sillo • Mediante simulaciones del modelo se obtiene que el excedente del sector generador de ingreso y empleo es creciente en el tiempo, mientras que, debido a la limitación de recursos naturales, el excedente del sector estratégico es decreciente en el tiempo. Asimismo, la participación del sector generador de ingreso y empleo en el producto crece en el tiempo. • Por lo tanto, se puede concluir que con el nuevo Modelo Económico Social Comunitario Productivo el sector generador de ingreso y empleo es el que genera crecimiento económico sostenido. • Las recomendaciones que emergen del modelo sugieren que el Estado debe asignar el excedente del sector estratégico para: (i) ampliar la base productiva del país y apoyar a la industrialización y, (ii) apoyar al sector privado mediante mejoras de la demanda interna, lo cual generará dinamismo en la economía. Con estas políticas el sector generador de ingreso y empleo puede ser desarrollado. Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 IR 10 CONTENIDO III. Evidencia empírica sobre las bases del Modelo Económico Social Comunitario Productivo Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 11 Distribución, Demanda agregada y crecimiento económico en Bolivia 1950 – 2012 Distribución, Demanda agregada y crecimiento económico en Bolivia 1950 – 2012 David Quiroz Sillo y José Alberto Villegas Gómez • El documento analiza la relación entre la redistribución, la demanda agregada y el crecimiento económico en el largo plazo en Bolivia. El estudio se basa en un modelo Kaleckiano, ya que el mismo reconoce la importancia de la demanda agregada y la distribución en el crecimiento económico. • En este modelo existen dos regimenes (de Demanda y de Productividad). Para identificar el regimen prevaleciente en la economía boliviana se aplican dos metodologías econométricas con datos correspondientes al período 1950-2012. Inicialmente se estiman sistemas de ecuaciones simultáneas, y posteriormente se aplican vectores autorregresivos estructurales (SVAR). • Los resultados sugieren que la economía boliviana sigue un regimen de Demanda. Esto implica que mejorando la distribución de los recursos para beneficiar a los trabajadores (reducción del margen de ganancias) aumentará la demanda agregada, ya que el aumento en el consumo será mayor al desincentivo en la inversión. Por lo tanto, una mejor distribución generará crecimiento. IR Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 12 Precios de commodities, política fiscal y crecimiento económico 2000-2013 Precios de commodities, política fiscal y crecimiento económico 2000-2013 Luis Alberto Arce Catacora y David Quiroz Sillo • • • • El presente trabajo analiza el efecto de los cambios en los precios internacionales de los commodities sobre el crecimiento del producto boliviano (vía variables fiscales), tanto en el corto como en el largo plazo. Para el análisis de corto plazo se estima un modelo de vectores autorregresivos estructurales (SVAR), los resultados sugieren que un shock en los precios internacionales de los commodities impacta positivamente sobre los ingresos fiscales y el Producto Interno Bruto. Sin embargo, el efecto sobre éste último es pequeño. Para el estudio de largo plazo se estima un modelo de cointegración. Los resultados muestran que el principal determinante del producto en el largo plazo es la inversión pública. Interesantemente, el efecto de largo plazo de los precios internacionales de los commodities sobre el crecimiento es pequeño y estadísticamente no significativo. Estos resultados sugieren que los recursos provenientes de los sectores estratégicos en Bolivia adecuadamente administrados (por ejemplo inversión pública), pueden generar crecimiento y eliminar cualquier tipo de vulnerabilidad externa a los precios internacionales de los commodities. Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 IR 13 CONTENIDO IV. Resultados Macroeconómicos Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 14 IV. Resultados Macroeconómicos – Crecimiento económico sostenido a pesar de la crisis Bolivia: Crecimiento del PIB real, 1985 – 2014 (En porcentaje) Promedio 2006 – 2014(p) Promedio 1985 – 2005 5,1% 3,0% 7,5 6,8 6,1 6,0 5,3 4,7 4,7 4,6 4,5 4,3 5,0 5,0 4,4 4,2 3,8 4,4 4,8 5,2 5,2 5,4 4,6 4,1 3,4 3,0 3,0 2,5 2,4 2,5 2,7 1,7 1,6 1,5 0,4 0,0 -1,5 -1,7 2014(p) 2013(p) 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1985 1986 -2,6 -3,0 (p) Preliminar Fuente: Instituto Nacional de Estadística (INE) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 15 IV. Resultados Macroeconómicos – Alto crecimiento económico a pesar de la crisis global América del Sur: Crecimiento del PIB Real, 2005 y 2014 (En porcentaje) 2005 2014 * Dato de la Comisión Económica para América Latina y el Caribe (CEPAL) ** Estimación del Fondo Monetario Internacional Fuente: Institutos Nacionales de Estadística y Bancos Centrales de cada país Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 16 IV. Resultados Macroeconómicos – Alto crecimiento económico a pesar de la crisis global Países seleccionados: Índice de crecimiento de la tendencia del PIB, 2007 - 2014 (4 Trim 2007 =100) Fuente: Institutos Nacionales de Estadística y Bancos Centrales de cada país Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 17 IV. Resultados Macroeconómicos – Alto crecimiento económico en un contexto de caída de precios internacionales Variación del Índice de precios de los commodities y crecimiento de América Latina y el Caribe y de Bolivia, 1998 - 2014 (En porcentaje) Fuente: Fondo Monetario Internacional e Institutos Nacionales de Estadística para Bolivia Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 18 IV. Resultados Macroeconómicos–Crecimiento económico basado en la demanda interna Bolivia: Incidencia de la demanda interna y las exportaciones netas en el PIB, 1999 – 2014 (En porcentaje) Promedio 1997-2005 Dda. Interna 3,0% Export. Netas 0,2% Promedio 2006-2014(p) Dda. Interna 5,6% Export. Netas -0,6% 8,5 6,8 6,5 6,1 4,5 4,2 2,5 3,5 2,5 2,7 2,6 2,0 1,7 4,5 3,0 0,4 0,5 -1,5 8,4 4,1 3,4 6,0 4,9 3,7 8,6 2,3 5,4 8,2 7,1 4,4 2,9 2,6 0,9 -0,3 -0,3 -1,8 -2,2 2,2 5,2 -1,6 -2,0 -0,3 -0,3 -2,3 -1,4 (1,6) 2014(p) 0,5 3,3 4,6 5,2 2013(p) 2,5 4,4 4,8 -3,4 Demanda Interna Exportaciones Netas 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 -3,5 Crecimiento del PIB (p) Preliminar Fuente: Instituto Nacional de Estadística (INE) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 19 IV. Resultados Macroeconómicos – Crecimiento sostenido de la economía y el ingreso per cápita Bolivia: Producto Interno Bruto nominal y per cápita Bolivia: Producto Interno Bruto nominal 1986 – 2014 Bolivia: Producto Interno Bruto per cápita 1986 – 2014 (En millones de USD) ( En USD) 35.000 32.770 30.000 2.922 3.000 2.500 25.000 2.000 20.000 1.500 15.000 1.010 9.525 500 0 0 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013(p) 2014(p) 5.000 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013(p) 2014(p) 10.000 1.000 (p) Preliminar Fuente: Instituto Nacional de Estadística (INE) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 20 IV. Resultados Macroeconómicos – Récord en inversión pública impulsa el crecimiento Bolivia: Inversión Pública ejecutada por sector económico, 1997-2015* (En millones de USD) Promedio 1997 – 2005 Promedio 2006 – 2014 USD 569 millones USD 2.174 millones 6.179 6.500 5.417 1.687 4.507 4.333 3.781 3.250 743 Infraestructura Social 2.498 1.503 1.654 2015 (PGE) 2012 725 960 1.158 2011 694 2010 2007 Productivo 650 2009 551 2008 481 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 427 548 505 531 583 639 585 500 602 629 184 232 263 284 1.148 2014 1.521 566 1.351 1.439 810 1.005 551 879 475 472 1.016 2013 2.167 0 1.768 1.084 2.182 1.083 1.448 2.897 Multisectorial (*) Inversión Pública programada en el Presupuesto General de Estado Fuente: Viceministerio de Inversión Pública y Financiamiento Externo (VIPFE) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 21 IV. Resultados Macroeconómicos – Récord en inversión pública impulsa el crecimiento América del Sur: Inversión pública en porcentaje del PIB, 2005 – 2015 20,0 Bolivia(*) Colombia Argentina 18,0 Uruguay Perú Brasil Chile Ecuador Paraguay 17,4 16,0 15,0 14,0 12,0 10,0 8,0 6,0 4,0 6,6 6,8 5,0 4,7 4,9 4,0 3,2 2,5 3,4 2,0 1,8 1,2 0,0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014(e) 2015(e) (*) La serie para Bolivia proviene del Viceministerio de Inversión Pública y Financiamiento Externo (VIPFE) (e) Estimado por el FMI Fuente: “Informes del Artículo IV” de cada país del Fondo Monetario Internacional (FMI), Banco Central de Ecuador, Secretaría de Hacienda de Argentina Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 22 IV. Resultados Macroeconómicos – Industrialización de los recursos naturales Proyectos de Industrialización Sector Hidrocarburos Minería Alimentos Inversión Total Nombre del Proyecto (En millones de USD) Planta Separadora de Líquidos Río Grande 183 Planta Separadora de Líquidos Gran Chaco 609 Planta de Amoniaco y Urea 863 Planta de Propileno y Polipropileno 1.700 Planta de Etileno y Polietileno 1.760 Gas natural Licuado – GNL “Gasoducto Virtual” 146 Nuevas Unidades de Reformación Catalítica e Isomerización 205 Industrialización del Litio y producción de Cloruro de Potasio Fases I, II y III 509 Instalacion del Horno de fundicion Ausmelt 40 LACTEOSBOL (4 procesadoras de lácteos, 3 procesadoras de cítricos y 1 Planta Liofilizadora de frutas) 18 Planta Industrial de Azúcar y Derivados (EASBA) 215 Empresa Estratégica de Producción de Abonos y Fertilizantes Energía Otros 7 9 Plantas Termoeléctricas (Santa Cruz, Cbba, La Paz, Beni, Tarija) 621 3 Plantas Hidroeléctricas (Cochabamba, La Paz) 757 1 Parque de energía eólica y 1 Planta de energía Solar (Cochabamba, Pando) 19 1 Planta Geotérmica en Laguna Colorada (Potosí) 260 Satélite Túpac Katari 302 Sistema de Transporte por cable “Mi teleférico” La Paz y El Alto 235 Planta ensambladora de Equipos de Computación “Quipus” 61 Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 23 IV. Resultados Macroeconómicos – Mayor Inversión total por la inversión pública América del Sur: Inversión total en porcentaje del PIB 2014 2005 Fuente: Fondo Monetario Internacional Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 24 IV. Resultados Macroeconómicos – El Segundo país con el más alto superávit fiscal América Latina: Balance Fiscal (En porcentaje del PIB) Promedio 2006 – 2014 Promedio 1997 - 2005 1,6 Chile 0,5 Chile Paraguay -0,2 Bolivia 1,3 Ecuador -0,3 Perú 1,3 México Bolivia -5,2 -6,0 -5,0 -3,0 Brasil -4,5 Brasil -2,3 Argentina -4,0 Argentina -1,6 Uruguay -3,4 México -1,4 Colombia -2,9 Colombia -1,1 Ecuador -2,6 Uruguay(2) 0,7 Paraguay -1,5 Perú(1) -4,0 -3,0 -2,0 -1,0 0,0 1,0 -3,1 -4,0 -3,0 -2,0 -1,0 0,0 1,0 2,0 (1) Para Perú el promedio corresponde al período 2000-2005. (2) Para Uruguay el promedio corresponde al período 1999-2005. Fuente: Fondo Monetario Internacional (FMI) World Economic Outlook Octubre 2014, para Bolivia datos oficiales. Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 25 IV. Resultados Macroeconómicos – Cuarto país en presión tributaria América Latina: Presión tributaria (En porcentaje del PIB) Promedio 1998 - 2005 Promedio 2006 – 2013 Fuente: Organización para la Cooperación y Desarrollo Económicos (OCDE). Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 26 IV. Resultados Macroeconómicos – Reducción de la deuda pública a niveles sostenibles América Latina: Deuda Pública Total 2005 Y 2014 (En porcentaje del PIB) 2014(e) 2005 Uruguay 84 Bolivia 80 Uruguay 66 Brasil 66 Argentina 71 Argentina 49 Brasil 69 México 48 Venezuela 46 Venezuela 46 Perú 40 Colombia México 39 Bolivia Colombia 38 Ecuador Ecuador 35 Paraguay 25 Chile 30 27 Perú 19 Paraguay 19 Chile 7 0 34 20 40 60 80 100 14 0 20 40 60 80 ( e) Estimado Nota: Los umbrales más importantes son de 60% para el Tratado Maastricht (Unión Europea), 50% para la CAN (Comunidad Andina de Naciones). Fuente: Fondo Monetario Internacional (FMI)-World Economic Outlook, Octubre 2014 Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 27 IV. Resultados Macroeconómicos – Perfil externo sólido América del Sur: Cuenta Corriente (En porcentaje del PIB) Promedio 1997 - 2005 Promedio 2006 - 2014 (p) Preliminar Fuente: Banco Central de Bolivia (BCB) y Fondo Monetario Internacional (FMI) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 28 IV. Resultados Macroeconómicos – Mayor IED que en el período de privatización Bolivia: Inversión Extranjera Directa,1985 – 2014 (En millones de USD) Inversión Extranjera Directa Bruta Inversión Extranjera Directa Neta 4% PERÍODO DE PRIVATIZACIÓN 35% 65% PERÍODO DE PRIVATIZACIÓN Promedio 1997 – 2005: USD 789 millones Promedio 2006 – 2014: USD 1.238 millones Promedio 1985 – 2005: USD 296 millones Promedio 2006 – 2014: USD 729 millones (p) Preliminar Fuente: Banco Central de Bolivia (BCB) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 29 IV. Resultados Macroeconómicos – Altos niveles de reservas Bolivia: Reservas Internacionales Netas del BCB, 1976 – 2015* 10-Abr (En millones de USD) (*) La información para el 2015 corresponde hasta el 10 de Abril Fuente: Banco Central de Bolivia (BCB) y Bancos Centrales de cada país Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 30 IV. Resultados Macroeconómicos – La capacidad de ahorro de la población ha crecido Bolivia: Depósitos del Público en el Sistema Financiero 1997 – 2014 18.000 3.711 2005 5.344 3.442 2004 4.268 3.505 4.026 2001 2003 4.198 2000 3.528 4.187 1999 2002 4.186 2.000 3.585 4.000 1998 9.087 6.000 6.972 8.000 8.498 10.000 10.805 12.000 12.971 14.000 15.074 16.000 17.813 (En millones de USD) 2014 2013 2012 2011 2010 2009 2008 2007 2006 1997 0 Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI) y Banco Central de Bolivia (BCB) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 31 IV. Resultados Macroeconómicos – Los depósitos son cuatro veces mayores que en 2005 Bolivia: Número de cuentas de depósitos en el Sistema Financiero según estratificación de montos, 2005 – 2014 (En miles de depósitos) 9.000 7.848 8.000 7.140 Miles de cuentas 7.000 6.330 5.623 6.000 4.952 5.000 4.259 3.000 2.000 1.000 0 6.657 6.101 3.479 4.000 1.911 1.511 2.240 1.782 2.719 3.528 2.159 5.423 2.833 129 169 131 210 148 266 162 307 2005 2006 2007 2008 Mayores a US$ 2.000.001 Entre US$ 200.001 y US$ 500.000 Entre US$ 30.001 y US$ 50.000 Entre US$ 10.001 y US$ 15.000 Entre US$ 501 y US$ 1.000 4.209 4.785 85% 185 346 195 348 219 396 239 428 276 494 316 565 2009 2010 2011 2012 2013 2014 Entre US$ 1.000.001 y US$ 2.000.000 Entre US$ 100.001 y US$ 200.000 Entre US$ 20.001 y US$ 30.000 Entre US$ 5.001 y US$ 10.000 Menores a US$ 500 Entre US$ 500.001 y US$ 1.000.000 Entre US$ 50.001 y US$ 100.000 Entre US$ 15.001 y US$ 20.000 Entre US$ 1.001 y US$ 5.000 Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 32 IV. Resultados Macroeconómicos – Tendencia ascendente del crédito debido al dinamismo económico Bolivia: Cartera Bruta y porcentaje de mora del Sistema Financiero, 1997 – 2014 16,5 6.767 5.600 12,0 10,0 6,0 3,1 2,0 0,0 2014 2013 1,6 1,5 1,5 1,5 2010 2009 2008 2007 2006 Cartera Bruta 14,0 8,0 2012 4.211 3.617 3.360 3,7 16,0 4,0 2,1 2005 3.223 2004 3.275 2003 3.316 2002 3.677 2001 4.234 2000 4.678 5,1 1999 4.911 1998 4.056 5,3 5,4 4.981 7,7 7,3 8.499 10,1 2011 10,3 10.232 12,2 12.198 15,0 14,3 14.187 18,0 1997 15.000 14.000 13.000 12.000 11.000 10.000 9.000 8.000 7.000 6.000 5.000 4.000 3.000 2.000 1.000 0 Porcentaje Millones de USD (En millones de USD y porcentaje) Mora (Eje Der.) Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 33 IV. Resultados Macroeconómicos – Bolivia es el país con la menor tasa de mora Países Seleccionados: Mora del Sistema Financiero (En porcentaje) 2005 2014 Estados Unidos 0,7 Bolivia Chile 0,9 Argentina 2,7 Colombia 2,0 2,2 Chile 1,5 México 1,5 Paraguay 2,3 Brasil 3,5 Estados Unidos 2,3 Uruguay 3,6 Uruguay 2,3 5,5 Ecuador México 2,9 Perú 6,3 Brasil 2,9 Paraguay 6,5 Colombia 3,0 10,1 Bolivia 0,0 2,0 4,0 6,0 8,0 3,8 Perú 7,6 Argentina 10,0 3,9 Ecuador 0,0 12,0 1,0 2,0 3,0 4,0 5,0 Fuente: Banco Mundial, Autoridad de Supervisión del Sistema Financiero (ASFI) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 34 IV. Resultados Macroeconómicos – La bolivianización contribuye a la solidez del Sistema financiero Bolivia: Bolivianización de Depósitos y Créditos del Sistema Financiero 1997 – 2014 (En porcentaje) 100 Depósitos Créditos 90 80 88 80 70 70 77 81 72 64 56 60 56 46 47 50 36 40 30 23 34 39 16 2014 2013 2003 2002 2001 2000 1999 1998 1997 ECONOMÍA DOLARIZADA 2012 7 2011 4 0 2010 14 19 2009 6 10 2008 5 7 2007 5 6 2006 6 2005 7 2004 20 10 92 PROCESO DE BOLIVIANIZACIÓN Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 35 CONTENIDO V. Resultados Sociales Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 36 V.Resultados Sociales – Reducción del desempleo Tasa de desempleo abierto urbana (En porcentaje) Bolivia: Tasa de desempleo abierta urbana 1999 – 2013 (p) (En porcentaje) América del Sur: Tasa de desempleo 10,0 8,7 8,5 9,0 7,5 8,0 (En porcentaje) 7,7 8,7 2013(p) 2005 8,0 7,0 6,0 2005 y 2013(p) 8,1 7,2 Mexico 4,9 5,0 3,8 4,0 4,0 4,4 3,0 3,2 2013(p) 2012(p) 2011 2009 2008 2007 2006 2005 2003 2002 2001 2000 1999 2,0 Bolivia 4,7 4,0 Paraguay 7,6 Ecuador Bolivia 8,1 Brazil 5,4 Ecuador 8,5 Mexico 5,7 Chile 9,2 Chile 5,9 Perú 9,6 Perú 5,9 Brasil 9,8 Uruguay 6,7 7,1 4,7 Argentina 11,6 Argentina Uruguay 12,2 Venezuela 7,8 Venezuela 12,4 Paraguay 8,1 Colombia 14,3 0 10 (p) Preliminar Fuente: Instituto Nacional de Estadística (INE); Comisión Económica para América Latina y el Caribe (CEPAL) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas 20 Colombia 10,6 0 5 Universidad de Chicago – Abril 2015 10 15 37 V. Resultados Sociales – Importante reducción de la pobreza extrema Niveles de Pobreza Extrema (En porcentaje) Bolivia: Pobreza Extrema, 1999 – 2013(p) (En porcentaje) 50,0 45,2 45,0 40,0 Latin America: Extreme poverty 39,5 40,7 (In percentage) 38,2 38,8 35,0 37,7 34,5 26,1 25,0 20,0 2013(p) 2012(p) 2011 2009 2008 2007 2006 2005 2003-… 2002 2001 Uruguay 0,9 Uruguay 4,1 Argentina(a) 1,7 9,6 Chile 2,5 10,7 Perú 4,7 5,9 Brasil 18,8 20,9 2000 3,2 Argentina 21,6 1999 Chile 30,1 30,0 15,0 2013 2005 37,7 Colombia 13,9 Brasil Venezuela 15,9 Colombia 9,1 9,8 Ecuador 21,2 Venezuela Perú 21,4 Ecuador Paraguay Bolivia 27,6 38,2 Bolivia 18,8 Paraguay 19,2 (a) Dato más cercano el de 2012 0 20 40 60 0 10 (p) Preliminar Fuente: UDAPE en base a Encuesta de Hogares del Instituto Nacional de Estadística (INE); Comisión Económica para América Latina y el Caribe (CEPAL) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas 12,0 Universidad de Chicago – Abril 2015 20 30 38 V. Resultados Sociales - Una mayor equidad en la distribución del ingreso Niveles de desigualdad “Índice de Gini” (En valores entre 0 y 1) Bolivia: Índice de Gini, 1999 – 2012(p) (En valores entre 0-1) 0,65 0,63 0,61 0,60 0,55 América Latina: Índice de Gini, 2005 y 2012(p) 0,60 (En valores entre 0-1) 0,59 0,58 0,59 0,53 Uruguay(c) 0,50 0,50 Costa Rica 0,47 0,45 0,46 0,40 1999 2001 2005 2007 2012(p) 2005 0,56 2009 2012(p) Uruguay 0,46 0,47 Venezuela 0,38 0,41 Venezuela 0,49 El Salvador El Salvador(b) 0,49 Peru Peru(c) 0,50 Bolivia 0,47 0,47 0,44 0,45 Chile(a) 0,52 Ecuador Paraguay 0,53 Mexico Mexico 0,53 Costa Rica Panama 0,53 Chile(d) 0,52 Ecuador 0,53 Rep. Dominicana 0,52 Colombia Rep. Dominicana Bolivia 0,55 0,57 0,60 (p) Preliminar Brazil 0,61 (a) Dato más cercano 2006 (b) Dato más cercano 2004 0,30 0,40 0,50 0,60 0,70 (c) Dato más cercano 2007 (d) Dato más cercano 2011 Fuente: Instituto Nacional de Estadística (INE), Comisión Económica para América Latina y el Caribe (CEPAL) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas 0,49 0,50 Panama(d) 0,53 Colombia 0,54 Paraguay(d) 0,55 Brazil 0,57 0,30 0,40 0,50 0,60 Universidad de Chicago – Abril 2015 39 V. Resultados Sociales – Reducción de la brecha entre ricos y pobres Bolivia: Relación de ingresos entre el 10% más rico y 10% más pobre a nivel nacional, 2005 - 2013 (Frecuencia) 180 157 160 140 2005 2013(p) 128 120 100 80 63 60 42 40 35 17 20 0 Nacional Urbano Rural (p) Preliminar Fuente: Unidad de Análisis de Políticas Sociales y Económicas (UDAPE) con información de Encuestas de Hogares (EH) del Instituto Nacional de Estadísticas (INE) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 40 CONTENIDO VI. La nueva imagen internacional de Bolivia Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 41 VI. La nueva imagen internacional de Bolivia Histórico: Standard & Poor’s otorga calificación “BB” a Bolivia Standard & Poor’s Justificación: Crecimiento económico sostenido Permanentes superávit fiscales y de cuenta corriente Disminución de la deuda pública Posición de inversión internacional acreedora Nivel récord de reservas internacionales Creciente estabilidad económica Fitch Ratings Moody’s Fuente: Calificadoras Fitch Rating, Moody’s y Standard & Poor’s Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 42 VI. La nueva imagen internacional de Bolivia América del Sur: Índice de Competitividad Global (ICG), 2005 – 2014 (Puntuación 1 - 7) 2005 2014 Chile 4,84 Chile 4,60 Argentina 4,09 Brasil 4,34 Brasil 4,08 Perú 4,24 Colombia 4,07 Colombia 4,23 Uruguay 3,95 Ecuador* 4,18 Perú 3,83 Uruguay Venezuela 3,71 Argentina Ecuador 3,59 4,04 3,79 Bolivia Bolivia 3,39 Paraguay Paraguay 3,36 Venezuela 3,77 Puntos porcentuales de diferencia entre 2014 y 2005 en el ICG 0,7 0,59 0,5 0,38 0,41 0,3 0,09 0,1 3,59 -0,1 3,32 -0,3 2 3 4 5 0,16 0,23 0,26 2 3 4 5 -0,30 -0,24 Ecuador* Perú Bolivia Brasil Paraguay Colombia Uruguay Chile Argentina Venezuela -0,5 -0,39 Fuente: Foro Económico Mundial (FEM) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 43 VI. La nueva imagen internacional de Bolivia América del Sur: Índice de Competitividad Global, Pilar: Estabilidad Macroeconómica (ICG-EM), 2005 – 2014 (Puntuación 1 - 7) 2005 2014 Chile 5,78 Ecuador 5,22 Peru 5,89 Chile 5,88 Venezuela 4,68 Colombia 5,65 Argentina 4,67 Bolivia 5,47 Colombia 4,54 Ecuador* Peru 4,48 Paraguay Paraguay 4,48 Uruguay 4,52 0,7 4,49 0,2 Brasil 3,97 Brasil Bolivia 3,89 Argentina Uruguay 3,76 Venezuela 2 4 6 5,24 5,01 4,22 4 1,41 1,58 1,7 1,11 1,2 0,52 0,53 0,76 0,02 0,10 -0,3 3,13 2 Puntos porcentuales de diferencia entre 2014 y 2005 en el ICG-EM -0,45 -0,8 6 -1,3 Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 Bolivia Perú Colombia Uruguay Brasil Chile Paraguay * Ecuador: Información a 2013 Fuente: Foro Económico Mundial (FEM) Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Ecuador* Argentina Venezuela -1,8 -1,55 44 VI. La nueva imagen internacional de Bolivia América Latina: Índice de Clima Económico (En puntos) Oct - 2005 Oct - 2014 Uyurguay 140 Paraguay Perú 136 Bolivia Chile 136 Colombia 130 Brasil 116 Argentina Ene - 15 125 Perú 131 124 Paraguay 127 117 Bolivia 116 Perú 110 100 Uyurguay México 97 Colombia 95 Chile 85 90 América Latina 110 Uyurguay Colombia 108 Ecuador 84 México 84 80 Paraguay 100 América Latina 80 Ecuador Bolivia 100 Chile 75 América Latina México 92 Brasil Ecuador 92 Argentina 0 50 100 150 57 50 63 Argentina 47 0 75 57 Brasil 100 150 0 50 100 150 Fuente: Fundación Getulio Vargas, Encuesta Económica de América Latina noviembre 2007 para octubre 2005 y Encuesta Económica de América Latina febrero 2014 Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (UAEF) Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 45 Gracias… Luis A. Arce Catacora – Ministro de Economía y Finanzas Públicas Universidad de Chicago – Abril 2015 46

© Copyright 2026