Guía de Jubilación 2015 - SECAN Seguros Cantabria

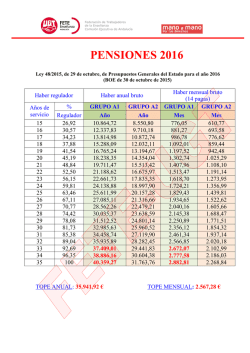

Allianz Vida Guía de Ayuda Jubilación Allianz Allianz, Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www.allianz.es 508 ed. 09/13 Allianz Seguros ¿Cómo se calcula la pensión de jubilación? Para el cálculo de la Pensión se utilizan los 15 últimos años de cotización. Pensión mensual = Suma de las últimas 180 Bases de Cotización 210 De modo que: 4 2 x Factor Base Reguladora En esta guía encontrarás... 1 2 3 En función de los años cotizados en toda la Vida Laboral se percibe como Pensión un % de la Base Reguladora. • Si cotiza 15 años,percibirá el ¿Cómo se calcula la pensión de jubilación? ¿Cuáles son y cómo afectan las reformas aprobadas? 50 % de su Base Reguladora. • Si cotiza 35 años, percibirá el 100 % de su Base Reguladora. ¿Cómo afecta a las pensiones la evolución de la edad de la población? Años de cotización Factor Años de cotización Factor Años de cotización Factor 15 años 16 años 17 años 18 años 19 años 20 años 21 años 50 % 53 % 56 % 59 % 62 % 65 % 68 % 22 años 23 años 24 años 25 años 26 años 27 años 28 años 71 % 74 % 77 % 80 % 82 % 84 % 86 % 29 años 30 años 31 años 32 años 33 años 34 años 35 años 88 % 90 % 92 % 94 % 96 % 98 % 100 % Casos prácticos para ayudar y orientar a nuestros clientes. Guía de Ayuda Jubilación Allianz Guía de Ayuda Jubilación Allianz 3 ¿Cuáles son y cómo afectan las reformas aprobadas? Aprobadas en 2011, las reformas empezarán a aplicarse de manera progresiva a partir del 2013. 1 Aumentar la edad de jubilación de los 65 a 67 años. 2 Aumentar el periodo de años para el cálculo de los últimos 15 años trabajados a los últimos 25 años. 3 Aumentar el número de años cotizados para cobrar el 100%, habrá que tener 37 años cotizados en lugar de 35. ¿Cómo afecta a las pensiones la evolución de la edad de la población? 1 Edad de Jubilación Fecha 2012 2013 2014 2015 2016 2017 2018 2019 Fecha Edad 2020 2021 2022 2023 2024 2025 2026 2027 65 + 10 meses 66 años 66 + 2 meses 66 + 4 meses 66 + 6 meses 66 + 8 meses 66 + 10 meses 67 años Excepción: en periodo de “transición” si tiene acreditados 38’5 años o más, se podrá seguir jubilando a los 65 años. 2 Para calcular la Base Reguladora Fecha Años Fecha Años Fecha Años 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 3 15 16 17 18 19 20 21 22 23 24 25 25 25 25 25 25 Nº Personas en edad de trabajar (25-64 años) Actualmente 3,49 trabajadores cotizan para pagar a un pensionista. 28 millones Nº Personas en edad de jubilación (>65 años) Pensión media de jubilación a 2012 8 millones Pero las estimaciones que hay sobre la población nos dicen que cada vez habrá menos personas en edad de cotizar pero más jubilados. Entonces, si hoy se necesitan más de 3 personas para conseguir 1 pensión media de 950€, ¿qué pasará cuando haya menos trabajadores? 2012 2013 2014 2015 2016 2017 2018 2019 Edad 35 años 35 + 1 mes 35 + 2 meses 35 + 3 meses 35 + 4 meses 35 + 5 meses 35 + 6 meses 35 + 8 meses Fecha Edad 2020 2021 2022 2023 2024 2025 2026 2027 35 + 10 meses 36 años 36 + 2 meses 36 + 4 meses 36 + 6 meses 36 + 8 meses 36 + 10 meses 37 años Guía de Ayuda Jubilación Allianz 950 € / mes brutos La evolución esperada de la población puede suponer una rebaja en las pensiones de más del 55 % en los próximos años. Las reformas son necesarias pero, ¿son suficientes para mantener el nivel de vida adquirido durante la vida laboral? Cotizados para cobrar el 100 % Fecha 4 Edad 65 años 65 + 1 mes 65 + 2 meses 65 + 3 meses 65 + 4 meses 65 + 5 meses 65 + 6 meses 65 + 8 meses Nuestro sistema de Seguridad Social es un Sistema de Reparto, esto supone que lo que un trabajador cotiza hoy es directamente utilizado para pagar la pensión de quien hoy está jubilado. Pero se necesitan varios trabajadores para pagar a cada pensionista: Siendo optimistas y considerando que todas las personas en edad de trabajar (entre 25 y 65 años) , realmente lo hacen y cotizan a la Seguridad Social: Año 2012 2020 2030 Nº personas cotizando para pagar una pensión 3,49 2,87 2,11 1,25 Pensión media que podrían conseguir 950€ 780€ 574€ 341€ Guía de Ayuda Jubilación Allianz 2049 5 Casos prácticos para ayudar y orientar a nuestros clientes. ✓✓ El efecto poblacional es mucho más acusado que el efecto de las reformas. ✓✓ El caso de los trabajadores autónomos es aún más delicado. ✓✓ Serán necesarias más reformas en el medio plazo para contrarrestar el impacto de la pirámide poblacional. ✓✓ El Ahorro Privado es imprescindible, requiriendo menos esfuerzo cuanto antes se empiece. ¿Cobraré en el futuro alguna prestación de la Seguridad Social? Si No ¿Me alcanzará esta prestación para mantener mi actual nivel adquisitivo? ¿Cómo viviré en mi jubilación? No ¿Conseguiré mantener el mismo nivel de vida que tenía cuando estaba trabajando? Gracias a un ahorro bien planificado, podré disponer de un capital o renta. ✓✓ Cada vez habrá menos personas activas para mantener la pensión de los jubilados. ✓✓ El grupo de edad de mayores de 64 años se duplicará en 2049 y pasará a constituir el 44% de la población total. ✓✓ La pirámide poblacional es muy difícil de modificar. ✓✓ Las medidas serán cada vez más acusadas y enfocadas a reducir la pensión progresivamente. ✓✓ El ahorro individual resulta imprescindible para encarar el futuro con la mayor tranquilidad posible. En Allianz contamos con una amplia gama de productos que pueden ayudarte a ahorrar de manera periódica: 1 3 Gama Allianz Pensiones 2 Gama Allianz Ahorro Capital Allianz Plan Individual de Ahorro Sistemático 6 Guía de Ayuda Jubilación Allianz Régimen General Nivel Salarial Medio Edad hoy Situación sin reformas Salario de hoy Edad Jubilación Pensión Con impacto Salario a los 65 años Pensión poblacional Pérdida de poder adquisitivo Situación Nueva edad de jubilación Salario estimado a dicha edad con reformas Pensión Pérdida de poder adquisitivo Necesidad de Ahorro mensual necesario hasta los 66 años ahorro para completar el 100% de su Salario futuro % sobre ingresos actuales Recomendación Ahorro sobre su salario actual Ahorro mensual de ahorro Mejoran sus Podrá sumar a su pensión aproximadamente... Total ingresos a la nueva edad de jubilación ingressos % de sus ingresos que mantendrá al jubilarse Régimen Autónomos Base cotización permitida Salario hoy Edad Jubilación Pensión Con impacto Salario a los 65 años Pensión poblacional Pérdida de poder adquisitivo Situación Nueva edad de jubilación Salario estimado a dicha edad con reformas Pensión Pérdida de poder adquisitivo Necesidad de Ahorro mensual necesario hasta los 66 años ahorro para completar el 100% de su Salario futuro % sobre ingresos actuales Recomendación Ahorro sobre su salario actual Ahorro mensual de ahorro Mejoran sus Podrá sumar a su pensión aproximadamente... Total ingresos a la nueva edad de jubilación ingressos % de sus ingresos que mantendrá al jubilarse Guía de Ayuda Jubilación Allianz Nivel Salarial Alto 45 1.500€ 65 1.697€ 1.830€ 876€ 52% 67 1.867€ 1.649€ 12% 50 1.500€ 65 1.614€ 1.741€ 976€ 44% 67 1.776€ 1.569€ 12% 55 1.500€ 65 1.536€ 1.657€ 1.125€ 32% 66 1.674€ 1.478€ 12% 45 3.500€ 65 3.312€ 4.271€ 1.710€ 60% 67 4.357€ 3.220€ 26% 50 3.500€ 65 3.151€ 4.063€ 1.905€ 53% 67 4.145€ 3.063€ 26% 55 3.500€ 65 2.998€ 3.866€ 2.196€ 43% 66 3.905€ 2.886€ 26% 100€ 141€ 249€ 525€ 735€ 1.303€ 7% 3% 45€ 98€ 1.747€ 94% 9% 3% 45€ 66€ 1.636€ 92% 17% 3% 45€ 35€ 1.514€ 90% 15% 10% 350€ 758€ 3.978€ 91% 21% 10% 350€ 515€ 3.578€ 86% 37% 10% 350€ 274€ 3.160€ 81% Nivel Cotización Mínimo Edad hoy Situación sin reformas En los siguientes casos se ha supuesto que a edad de jubilación ya se tienen cotizados los años necesarios para cobrar el 100% de la pensión, en caso contrario, la pensión podría reducirse alrededor de un 2 % anual por cada año que falte. El modo de cálculo para ambos regímenes es el mismo, pero se incluyen los supuestos más comunes de nivel de cotización en cada uno. Sitúe a su cliente en la franja de edad más adecuada y su nivel de ingresos actual y podrá orientarle a través de una serie de hipótesis. Los resultados obtenidos son supuestos orientativos y no necesariamente tienen que producirse en el futuro. Se estima que el salario crecerá un 1% anualmente hasta la edad de jubilación y que el ahorro recomendado deberá crecer un 3%. Nivel Cotización Medio 45 859€ 1.000€ 65 830€ 1.220€ 429€ 65% 67 1.245€ 807€ 35% 50 926€ 1.000€ 65 852€ 1.161€ 515€ 56% 67 1.184€ 828€ 30% 55 926€ 1.000€ 65 810€ 1.105€ 593€ 46% 66 1.116€ 780€ 30% 45 1.180€ 2.000€ 65 1.141€ 2.440€ 589€ 76% 67 2.489€ 1.109€ 55% 50 1.500€ 2.000€ 65 1.380€ 2.322€ 834€ 64% 67 2.369€ 1.341€ 43% 55 1.500€ 2.000€ 65 1.313€ 2.209€ 961€ 56% 66 2.231€ 1.264€ 43% 202€ 242€ 429€ 637€ 698€ 1.237€ 20% 2% 20€ 43€ 850€ 68% 24% 2% 20€ 29€ 857€ 72% 43% 2% 20€ 16€ 796€ 71% 32% 3% 60€ 130€ 1.239€ 50% 35% 3% 60€ 88€ 1.430€ 60% 62% 3% 60€ 47€ 1.311€ 59% 7

© Copyright 2026