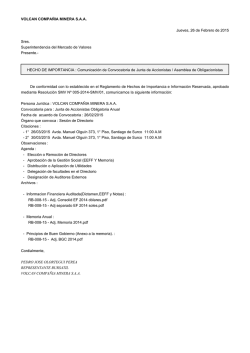

2014 Anual Auditado 910KB Mar 27 2015 12:21:35 PM