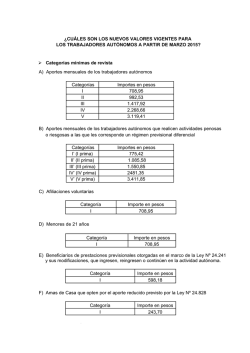

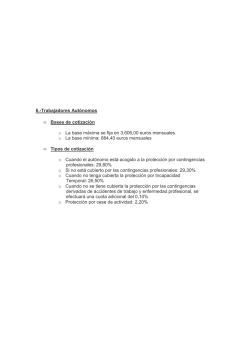

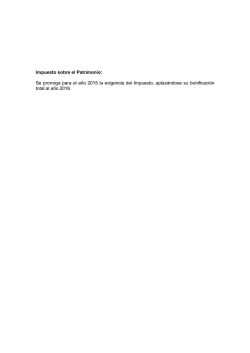

Cuadro comparativo normativo de la Ley 31/2015