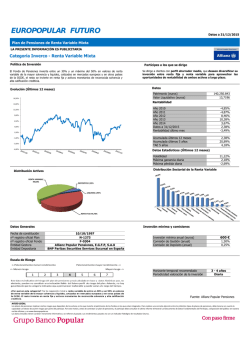

Entrevista a Pilar González de Frutos

PILAR GONZÁLEZ DE FRUTOS, ENTREVISTA "LA ECONOMÍA ESPAÑOLA VA A DEPENDER MUCHÍSIMO EN LOS PRÓXIMOS AÑOS DE LA CAPACIDAD DE COMPRA DE NUESTROS MAYORES", por FRANCISCO OLEO. EUROPA CAMBIA LAS REGLAS DE JUEGO DE LOS SEGUROS. 01/08/2015 | ACTUALIDAD ECONOMICA | DOSSIER | SUPLEMENTO | 10. Lleva toda la vida bregando por y para el seguro. Ha estado a uno y otro lado de la barrera, primero como directora de operaciones del Consorcio de Compensación de Seguros, después como directora general de Seguros y, desde 2003, al frente de Unespa, la patronal del sector. El pasado 1 de julio ha iniciado un nuevo mandato tras ser reelegida por tercera vez consecutiva. Pero Pilar González de Frutos (Navares de Ayuso. Segovia, 1956) no está ni cansada ni harta de pólizas, riesgos y coberturas después de tanto tiempo, al contrario, su cara sigue reflejando el entusiasmo del primer día: "Este es un sector muy grato en el que no te aburres nada, porque es muy diverso por su propia actividad. Aquí se combinan muchas áreas de conocimiento: economía, materia actuarial, estadística, jurídica, financiera... y un montón de profesiones imprescindibles, como las ingenierías, la arquitectura o la medicina. Aunque la competencia en la calle es de las de cuchillo en los dientes, luego hay bastante respeto mutuo entre los profesionales. Este es un sector con seniority", asegura. P. ¿En qué momento se encuentra hoy el sector tras la larga crisis de los últimos años? Las compañías de seguros ya tuvieron su gran crisis en los años 80, que desembocó en una fuerte reestructuración de la que el sector salió fortalecido, y ha tenido mucho que ver en que esta recesión se haya pasado en mejores condiciones. Fuera de España no ha sido muy distinto. En el ámbito internacional, casi el único punto negro ha sido AIG, aunque el problema de este gigante norteamericano no fue la cobertura aseguradora sino la parte financiera, que la tenían fuera de balance y situada en Londres y, por lo tanto, no estaba supervisada en Estados Unidos, como el resto de su actividad. En España hemos tenido la ventaja de tener un sector bastante consolidado durante la crisis. Las 25 primeras empresas manejan el 80% de la actividad aseguradora de todo el país y la gestión financiera ha sido tremendamente prudente desde mediados de los 90 hasta hoy. Se han enlazado bien los activos y los pasivos, de tal manera que cuando se comprometía la rentabilidad, se ha hecho, porque así lo exigía la norma, tomando en consideración activos de alta calidad que las compañías debían tener previamente en su balance. Esto nos ha dado gran capacidad de resistencia, que incluso ahora nos mantiene por encima de algunos de los grandes mercados europeos. P. Pero los ingresos del sector han seguido cayendo en el primer trimestre del año. ¿Por qué no suben? Todos los ramos de no vida están recuperándose muy lentamente, aunque hemos tenido caídas profundas durante estos años de crisis. No podía ser de otra manera, porque si cae la actividad económica y se resiente la renta de las familias es lógico que afecte a la compra de seguros. En el ramo de vida, lo que está pasando, sobre todo con el seguro de vida‐ ahorro, es que es muy difícil poner en el mercado primas de medio y largo plazo con la curva tan baja de tipos que tenemos. Aunque las primas están bajando, se mantiene el nivel de ahorro gestionado. No se están produciendo rescates masivos, ni los clientes se están llevando el dinero de los seguros a otros canales de ahorro. P. Usted ha dicho recientemente que todavía es demasiado pronto para lanzar las campanas al vuelo de la recuperación. ¿Lo cree así a pesar de que ya se anuncian crecimientos de la economía por encima del 3% para finales de año? ¿Cuáles son las previsiones de Unespa para este año y el que viene para el sector asegurador en España? Procuro ser cautelosa, pero si se mantiene el crecimiento previsto podremos consolidar una recuperación que llegue también al sector asegurador. A nosotros las crisis siempre nos afectan más tarde que a otros, pero acabamos saliendo de ellas también más tarde. Mientras la economía está creciendo al 4%, nosotros, en la parte del seguro más ligada a la actividad económica, no lo hacemos todavía ni al 1%. Este año prevemos terminarlo más o menos como lo hicimos en 2014. La parte de no vida podría crecer un 2% en 2015 y eso nos permitirá compensar la caída de primas que vamos a soportar en el ramo de vida. Para 2016 creo que sí podríamos esperar una recuperación del orden del 2% en los ingresos del sector. P. ¿Cuáles son los objetivos para su nuevo mandato tras 12 años al frente de Unespa?Me gustaría que en los próximos años se produjese una cierta pausa regulatoria, después del largo proceso que hemos afrontado. La regulación en estos años, aunque necesaria, ha sido muy compleja y dilatada en el tiempo. El 1 de enero de 2016 vamos a tener lista la aplicación de una nueva norma de exigencia de capital para el sector, Solvencia II, un proceso larguísimo que empezó hace ya 15 años en Europa, que ha tardado mucho en ver la luz y ha drenado muchos recursos humanos y económicos para defender los intereses del sector frente a las instituciones europeas. Uno de mis grandes objetivos es ayudar a las empresas para que adaptarse a los nuevos requerimientos sea más fácil. También me he propuesto hacer más visible la actividad aseguradora en la sociedad. Ganar en notoriedad y seguir mejorando en la reputación que merece el sector. Por último, queremos poner de manifiesto cuál es el papel que el seguro puede desarrollar en el ámbito de la colaboración público‐privada para enfrentar de una forma coordinada las necesidades vinculadas a la tendencia demográfica de la población española. P. ¿Cómo afectarán a empresas y consumidores las nuevas reglas europeas? El primer pilar de exigencia, que es el cuantitativo, es un requerimiento que vamos a cumplir en conjunto sin ninguna dificultad. El nivel de solvencia del sector asegurador español es hoy tres veces superior al requerimiento de capital, y aunque va a subir, siempre vamos a mantener un superávit. El pilar dos, que tiene que ver con el gobierno corporativo de las empresas, se va a cumplir bien mayoritariamente, pero será necesario establecer un criterio de proporcionalidad porque tenemos compañías pequeñas, con estructuras mucho más livianas, a las que no se les pueden pedir los mismos requisitos que a las grandes multinacionales. Todos, las entidades aseguradoras, el supervisor y, por supuesto, los analistas y usuarios, deberemos hacer un esfuerzo en información, porque ahora va a haber una nueva forma de contar cómo se gestionan los riesgos y cuáles son los requerimientos de capital vinculados a ellos. Ahí, la verdad, la tarea será importante. Hasta ahora, la solvencia del sector asegurador se medía básicamente con una ratio igual para todas las empresas, que tomaba en consideración la experiencia del pasado y, en base a ella, establecía un requerimiento de capital. A partir de ahora, en seguros, igual que ocurre con la banca, se tomará en consideración la forma en la que cada entidad adquiere distintos riesgos, los mide y los gestiona. De esa forma, el requerimiento de capital va a ser diferente. Este es un cambio que se convertirá en un nuevo elemento de competencia entre las entidades. P. ¿Cree que todos estos cambios provocarán movimientos de concentración en el sector? Yo creo que no, al menos a corto plazo. Los nuevos requerimientos de capital que se exigen a las compañías serán soportables, incluidas las pequeñas empresas. Pero también pienso que es probable que sí se puedan producir a medio plazo, por estas nuevas condiciones que se van a establecer en el mercado. Eso sí, siempre que les convenga a los propios accionistas de las compañías y no por un efecto directo de la nueva directiva. P. La sostenibilidad de las pensiones es un problema recurrente en España. El último en dar la voz de alarma ha sido el gobernador del Banco de España. Seguimos ahorrando en vivienda y los planes de pensiones siguen sin ser, por ley, productos de ahorro flexibles ni demasiado rentables. A su limitada liquidez se suma el golpe de gracia que les asesta Hacienda cuando te jubilas. ¿Qué habría que hacer? Las pensiones privadas no pueden crecer a costa de las públicas. Para nosotros es un principio clarísimo de siempre. Contraponer las pensiones públicas y las privadas no tiene sentido, lo razonable es analizar cómo pueden coordinarse mejor. Luis Linde se refería al actual nivel de cobertura de la pensión pública en relación con los salarios, que está, de media, en el 80%, un porcentaje que va a ser difícil de mantener en el futuro si tenemos en cuenta los nuevos pensionistas que se incorporarán al sistema, nuestra esperanza de vida y que el nivel de pensión va siendo cada vez más amplio. Los nuevos jubilados tienen unas pensiones medias más altas que los jubilados que dejan de estar en el sistema, que fallecen. Son elementos que van sumando uno con el otro: por una parte, habrá más pensionistas que van a estar recibiendo prestaciones durante más tiempo y de media más altas. En el otro lado, necesitaríamos 27 millones de trabajadores cotizantes en este país frente a los 20 que tenemos ahora, una cifra que no es nada fácil alcanzar a medio plazo. Tenemos que plantearnos qué hacer desde el análisis desapasionado, y debería ser una discusión social y no solo política o de los técnicos. Necesitamos tener un conocimiento transparente de cómo está la situación y debatir cómo podemos conseguir mejorarla en el futuro, porque la economía española va a depender muchísimo de la capacidad de compra de los mayores en muy pocos años y, claro, si no tienen renta, difícilmente van a poder comprar. Pero no todo es negativo sobre las pensiones. En estos años hemos hecho cosas que han ido por el buen camino. Hemos ido cambiando los parámetros para el cálculo de la pensión pública. Al principio se tomaban en consideración los dos últimos años de cotización. De dos pasamos a ocho años, y luego a 15. Con las reformas de 2011 y 2013 hemos ido a los 25 años, y de ahí a considerar toda la vida laboral queda muy poquito ya. Se ha ido extendiendo la edad de jubilación y se ha incorporado el factor de sostenibilidad, una limitación en la revalorización de las pensiones. Hemos hecho cosas pero no es suficiente. Necesitamos hacer muchas más. En la parte pública pienso que ya no se pueden hacer muchas más reformas, porque no vamos a seguir extendiendo la edad de jubilación hasta los 80 años, ¿no? Donde sí se puede actuar con seriedad es en las pensiones complementarias, donde no hemos hecho nada o casi nada en estos años. En el plano fiscal se han tomado medidas dubitativas que han ido hacia adelante y hacia atrás. Se han ampliado límites de aportación para luego reducirlos. Se ha castigado el cobro de la pensión en forma de capital para disuadir su uso y dirigirlo hacia las rentas, pero después no ha habido un aliciente fiscal específico para facilitar el cobro de la pensión en forma de renta. Además, existe otra cuestión que no se ha analizado ni siquiera políticamente, que es cómo generar previsión complementaria en el mundo de la empresa. Casi no hay, salvo la que venía de las grandes corporaciones públicas y la banca, y que se externalizó obligatoriamente durante la última década del siglo XX. Pero después de eso no se ha generado nueva previsión empresarial complementaria. Bien es verdad que en una época de muchas restricciones salariales, como la que hemos sufrido con la crisis, es muy difícil plantear a los trabajadores que cedan un porcentaje de su sueldo y lo transformen en salario diferido. Esto es cierto, pero también que hemos tenido años en los que los salarios han subido más de un 4% y no hemos hecho nada. P. ¿No podría salir también de otras partidas financieras de la empresa que no sean los salarios? Sí, pero daría igual, porque al final todo es masa salarial. Creo que ahora es el momento de plantearse todo esto muy en serio. Si en este país hubiéramos tenido más ahorro financiero, la situación durante la crisis habría sido muy distinta. España es un país de ahorradores, pero hemos concentrado casi todo el riesgo en el sector inmobiliario. Y hoy seguimos casi igual. La rentabilidad procedente del ahorro de las pensiones complementarias está penalizada en relación con cualquier otro tipo de ahorro. Mientras en otros instrumentos esas rentabilidades pasan a formar parte de la base del ahorro, en el caso de los sistemas de las pensiones complementarias entran a formar parte de la base imposible normal de la renta. Y claro, el tipo medio no es el mismo. Lo que pedimos desde Unespa es que se afronte en serio esto de una vez. Sería bueno que se tomasen una serie de medidas que se puedan consolidar, que la mayor parte de las fuerzas políticas las puedan asumir en el tiempo, porque si hay algo que va en detrimento del ahorro a medio y largo plazo es la sensación de que la fiscalidad puede cambiar cada poco tiempo. También debemos aprovechar lo que tenemos. La legislación vigente permite, con alguna restricción, que cualquier activo que forme parte del patrimonio de una persona pueda transformarse, con un límite de 240.000 euros, en una renta vitalicia. El incremento patrimonial que se produce como consecuencia de esa venta queda exonerado. Es un producto que nació con la última modificación de la ley del IRPF y tiene un gran futuro en la medida en que hay muchos españoles que tienen dificultades para conseguir rentas suficientes en su jubilación, pero en cambio tienen activos patrimoniales. Esta puede ser una buena solución. P. Uno de los grandes proyectos impulsados desde Unespa en estos años ha sido la actualización de los baremos de indemnización en los accidentes de automóvil. ¿Podrá ser aprobado antes de que acabe la legislatura? ¿Encarecerá los costes del sector y, por tanto, los precios de los seguros en España, justo en un momento de máxima competencia y con precios a la baja? El sistema que tenemos hoy data de 1995. No todos los tipos de daños estaban individualizados y, por lo tanto, había ciertas desacomodaciones entre un daño producido y la aplicación del propio baremo del seguro. Además, respondía a una estructura familiar que era la propia de los años 90, que se parece relativamente poco a las que tenemos hoy vigentes. Era importante hacer la adaptación sociológica y técnica, teniendo también en cuenta los avances científicos que se han producido en estos años y su impacto en la recuperación de los afectados. Se ha trabajado intensivamente en los últimos cuatro años para conseguir un nuevo proyecto de valoración del daño corporal en el que la gran ventaja es que ha sido un trabajo de puro consenso. Ahora que por fin tenemos un nivel de siniestralidad equiparable al resto de Europa vamos a ver si conseguimos que las indemnizaciones también se sitúen en la media europea. El reto es que se complete su tramitación parlamentaria y se apruebe esta legislatura. A ver si no se queda colgado, porque sería una pena después de años de trabajo y de haber alcanzado el consenso con las víctimas, que son las que realmente legitiman este proyecto. ¡Que se tramite muy rápido y que no nos adelanten las elecciones!. El seguro del automóvil es tan competitivo que cualquier mejora de la siniestralidad se traslada inmediatamente al precio. Pero la recuperación está provocando ya, como reflejan los datos, un uso mayor del automóvil y acabará provocando, aunque no nos guste, una mayor frecuencia de los accidentes. Y esta situación provocará nuevas circunstancias en cada compañía. Los cálculos que se han hecho muestran que, con la nueva ley, las indemnizaciones por daños corporales subirán un 15%, y esto es solo una parte del total. ¿Se trasladará a precios? Es una cuestión individual de cada compañía. Pero como tendencia y dadas las cifras estadísticas que manejamos, los precios del seguro del automóvil han tocado suelo y empezarán a recuperarse. P. ¿Cuáles son los objetivos de la memoria social del seguro que están llevando a cabo? Dar a conocer a la sociedad los valores de la actividad aseguradora. Calar más y que se nos entienda mejor, contar las ventajas que supone tener un sector asegurador potente e inmerso en la vida social y económica del país. P. Supongo que también pasa por ser más transparentes, incluida la letra pequeña que todavía tienen los contratos de seguros, ¿no? El sector y las empresas son hoy mucho más transparentes, pero hay que seguir trabajando, porque este es un camino sin fin. Cada vez hay más contratos de seguros en los que, al lado de la póliza de toda la vida, hay un documento divulgativo que explica cuáles son los riesgos que se asumen y se establecen claramente las limitaciones de la póliza. Pero tenemos restricciones regulatorias que nos impiden ir más lejos. El de seguros es de los pocos contratos mercantiles que cuenta con ley propia. Eso nos obliga a seguir haciendo estos contratos densos, largos, y a que el cliente firme en un montón de apartados. La verdad es que yo creo que ahí tenemos todos un reto, la Administración y la propia industria, para agilizarlo y hacerlo más acorde con los nuevos tiempos, con el teléfono e internet. TITULARES DESTACADOS POR LA REVISTA: "A corto plazo no veo fusiones en el sector, pero sí puede haberlas a medio plazo por los nuevos requerimientos de solvencia que vienen de Europa" "Me gustaría que en los próximos años se produjese una cierta pausa regulatoria, después del largo y complejo proceso que hemos afrontado" "Los precios del seguro del automóvil en España han tocado fondo. Una vez que entre en vigor la nueva ley de indeminaciones por accidentes, subirán"

© Copyright 2026