El Supremo pone coto a la usura en los créditos

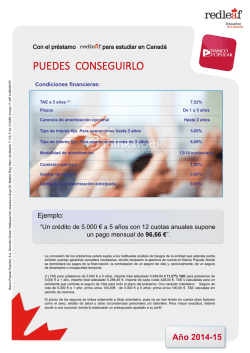

grupo en las filas laborisavorable a atacar al IS en PÁGINA 19 árabe. uzga do de 2015 1 Diciembre, drid investiga eutsche Bank estafa a sus PÁGINA 34 ntes y se remite a los comunicados enPAÍS: España viados a la Comisión Nacional del PÁGINAS: 1,33(CNMV). En Mercado de Valores TARIFA: 28512 € por ahora, ellos, la compañía elude, atacar alÁREA: Ejecutivo o a-sus 684 CM² 66%prestaSIGUE EN PÁGINA 30 mistas. del programa del Partido Popular en el terreno laboO.J.D.: 147877 mantenerse ral. Si consigue E.G.M.: 925000 tras las elecen La Moncloa ciones generales del próxiSECCIÓN: PORTADA mo 20 de diciembre, Rajoy FRECUENCIA: Diario Z El PP no ve «ning drama» en que Azn participe en la camp El Supremo pone coto a la usura en los créditos rápidos EL CORTE INGLÉS PRES Establece que los intereses nunca podrán superar el doble de lo que exige de media el mercado MANUEL MARRACO MADRID El Tribunal Supremo ha puesto coto a los intereses de los créditos al consumo. El Pleno de la Sala Civil ha concluido que aquellos que dupliquen el interés medio del mercado deben considerarse usurarios y, por tanto, nulos. La sentencia, que llega en pleno periodo de gasto navideño, afecta directamente a los llamados créditos rápidos y microcréditos. SIGUE EN PÁGINA 33 ESTA NOCHE E EL MUNDO. MARTES 1 DE DICIEMBRE DE 2015 PAÍS: España FRECUENCIA: Diario PÁGINAS: 1,33 O.J.D.: 147877 TARIFA: 28512 € E.G.M.: 925000 ÁREA: 684 CM² - 66% SECCIÓN: PORTADA 33 i ECONOMÍA 1 Diciembre, 2015 El TS limita los intereses en los créditos rápidos Considera usurarios los préstamos al consumo que doblen el interés medio del mercado VIENE DE PRIMERA PÁGINA Precios “desde” por persona y estancia en habitación/apartamento doble, válidos en el régimen indicado para determinadas fechas de diciembre, enero o febrero. Puente de diciembre: del 5 al 8/12. Gastos de gestión no incluidos (6 € España; 9 € Andorra). Sin gastos de anulación hasta 30 días antes de la fecha de salida. Reserva por sólo 100 € por persona excepto en destinos internacionales y productos con condiciones especiales de contratación y tarifas aéreas de compra anticipada con gastos por cambio o cancelación.Pago en 3 meses: intereses subvencionados por Viajes El Corte Inglés S.A. Financiación sujeta a la aprobación de Financiera El Corte Inglés E.F.C., S.A. Recibo mínimo 30€. Gastos de gestión financiados en función del importe de la venta: desde 3€ hasta un máximo de 12€. Ejemplos a 3 meses sin intereses: Importe: 150€, 51€/mes, TIN 0%, TAE 12,64%, gastos de gestión 3€, importe total del crédito/adeudado153€. Importe: 1.500€, 504€/mes, TIN 0%, TAE 4,90%, gastos de gestión 12€, importe total del crédito/adeudado 1.512€. Redondeo de decimales en la última cuota. . Consulta condiciones. Plazas limitadas. A: sólo alojamiento; AD: Alojamiento y desayuno; MP: Media Pensión. C. I. C. MA 59, HERMOSILLA - 112 - MADRID. El criterio fijado por el Tribunal Supremo para el caso concreto se extiende a todos los préstamos al consumo, si bien afecta principalmente a los llamados créditos rápidos y microcréditos, en los que se disparan lo intereses exigidos. La Sala acepta que el riesgo que conlleva la concesión de estos créditos otorgados con menor cautela permita elevar algo los intereses, pero no hasta el punto de doblarlos. «Aunque las circunstancias concretas de un determinado préstamo, entre las que se encuentran el mayor riesgo para el prestamista que pueda derivarse de ser menores las garantías concertadas, puede justificar [...] un interés superior al que puede considerarse normal o medio en el mercado, como puede suceder en operaciones de crédito al consumo, no puede justificarse una elevación del tipo de interés tan desproporcionado». La sentencia de la Sala presidida por el magistrado Francisco Marín Castán añade que no está justificado elevar hasta ese límite los intereses alegando, como hacía la entidad afectada, «el riesgo derivado del alto nivel de impagos» en este tipo de créditos. «La concesión irresponsable de préstamos al consumo a tipos de interés muy superiores a los normales», resalta la resolución, «facilita el sobreendeudamiento de los consumidores y trae como consecuencia que quienes cumplen regularmente sus obligaciones tengan que cargar con las consecuencias del elevado nivel de impagos». Y eso, concluye el Supremo «no puede ser objeto de protección por el ordenamiento jurídico». El crédito que incumpla ese límite debe ser considerado usurario y nulo. Como consecuencia, el consumidor sólo está obligado a devolver la suma recibida, sin ningún tipo de in- terés adicional. Además podrá exigir que se le devuelva todo lo que haya pagado de más. El caso concreto resuelto por el Supremo es el de Manuel C. S, que en 2001 contrató con el Banco Sygma Hispania una modalidad de crédito llamada revolving, asociada al uso de una tarjeta expedida por esa entidad financiera. El tipo de interés fijado era del 24,6% TAE. El cliente usó el sistema sin problemas hasta que en 2009 dejó de pagar las mensualidades, lo que motivó el devengo de comisiones por impago e intereses de demora. Para entonces había dispuesto en total de 25.000 euros y, aunque había pagado al banco 32.000, los intereses eran de algo más de 18.000 euros. El banco fue al juzgado para reclamar los 12.300 que tenía pendientes. Un juez de instrucción de Barcelona dio la razón a la entidad. La Audiencia Provincial de Barcelona confirmó la resolución al no considerar tampoco esos intereses como usurarios. El afectado recurrió finalmente al Supremo alegando que los intereses eran ilegales conforme a la Ley de Represión de la Usura. La sentencia, de la que ha sido ponente el magistrado Rafael Sarazá, considera que sí se cumplen los requisitos para considerar que infringe la Ley de Represión de la Usura. La norma, dictada en 1908, no pone límites precisos, pero sí fija los requisitos para considerar que un préstamo es leonino: lo será aquel que fije un interés «notablemente superior al normal del dinero» y que sea «manifiestamente desproporcionado con las circunstancias del caso». «Esta Sala considera», dicen los magistrados sobre el caso estudiado, «que una diferencia de esa envergadura entre el TAE fijado en la operación y el interés medio de los préstamos al consumo en la fecha en que fue concertado permite considerar el interés estipulado como ‘notablemente superior al normal del dinero’». LA SALA CIVIL MARCA LA FRONTERA Intereses de demora. La resolución sobre los límites a los intereses de los créditos al consumo llega apenas seis meses después de que el Pleno de la Sala Civil del Supremo pusiera también coto a los intereses de demora que podían exigir las entidades financieras. Nunca por encima del 2%. El Alto Tribunal estableció el pasado mes de mayo que en los préstamos personales –aquellos sin garantía hipotecaria– concertados con consumidores debía considerarse abusiva la condición general que fijara un interés de demora superior en un 2% al interés que se venía pagando antes del retraso en el pago. Los que superaran esa cifra debían declararse nulos. 24,6% El interés considerado usurario por el Supremo en el caso concreto. El tribunal aclara que para hacer las comparativas es el TAE lo que hay que tener en cuenta, porque es necesario computar todos los pagos asociados al crédito. Ese TAE debe cotejarse con los datos que el Banco de España publica mensualmente Nieve 1 ? to que según el Banco de España el interés medio del crédito al consumo este año ha oscilado entre el 9 y el 9,6, ese crédito podría considerarse usurario. Diversas asociaciones de usuarios y consumidores han denunciado reiteradamente la realidad que subyace tras los créditos rápidos y microcréditos. En un reciente informe, Adicae examinaba numerosos créditos rápidos y microcréditos y concluía que exigían un TAE superior al 1000%. 3 noches forfait incluido Ofertas para ponerse las botas Sin gastos de anulación sobre «el interés medio» de los préstamos que ofrecen las entidades. La decisión adoptada por el Pleno del Alto Tribunal afecta directamente al negocio de los llamados créditos rápidos, así como a los microcréditos. La web de una de las principales entidades de crédito al consumo ofrece actualmente un «crédito directo» con un TAE del 24,51%. Pues- Pirineu Català Pirineo Catalán| Boí | BoíTaüll Taüll Reserva desde 100€ Aparthotel Augusta **** Andorra | Vallnord 177€ AD AE La Massana | Marco Polo *** 133€ AD Puente Diciembre 188€ AD Andorra | Grandvalira Pont desembre Puente Diciembre Pirineu Aragonès Pirineo Aragonés | Panticosa Pas de la Casa | Hotel Magic Pas **** 170€ AD 196€ AD AE Pirineu Català Pirineo Catalán| Boí | BoíTaüll Taüll Pirineu Aragonès Pirineo Aragonés | Candanchú Hotel Boí Taüll Resort / Hotel Romanic *** Hotel Tobazo *** 144€ AD AE 162€ AD AE 201€ AD AE Pont desembre Puente Diciembre 288€ MP 295€ MP Puente Diciembre Pont desembre Puente Diciembre 187€ AD AE Hotel Resort Balneario de Panticosa **** Ordino | Hotel Mu **** Pont desembre Puente Diciembre Pas de la Casa | Himalaia Pas **** 2 Pago 3 meses sin intereses 181€ A 160€ AD AE 168€ AD AE Pont desembre Puente Diciembre Pont deDiciembre Puente desembre 187€ AD AE 183€ AD AE

© Copyright 2026