1. Propósito. Establecer los pasos a seguir para realizar la

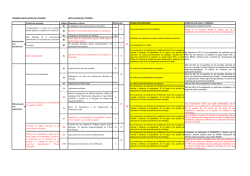

GESTIÓN CONTROL INTERNO VERIFICACION CRUCE DE CUENTA CON PROVEEDORES GCI - IT - 02 VERSIÓN 4 PAGINA 1 DE 2 1. Propósito. Establecer los pasos a seguir para realizar la verificación y aprobación de los cruces de cuentas. 2. Alcance. Este instructivo está dirigido a los procesos de las Gestiones Financiera y Contable y Control Interno. 3. Responsable La autoridad es del Jefe de Gestión Control Interno y la responsabilidad del Coordinador Financiero y el Auditor de Gestión Control Interno delegado como ejecutor del procedimiento. 4. Desarrollo ¾ Se recibe por parte del auxiliar de tesorería, los documentos soportes del cruce de cuentas, teniendo en cuenta lo siguiente: debe contener informe 163 y 167 generado por el sistema DMS, factura del proveedor debidamente verificada y auditada previamente con sus soportes (solicitud de pago, orden de compra, documento de entrada, causación contable, notas de ajuste y descuentos financieros aplicados). ¾ Con el informe 167, que corresponde a la generación de consecutivo y causación de cruce de cuentas, se comienza la auditoria de los documentos soportes; esto se debe realizar uno a uno según el informe 167 confrontándolo contra el paquete de la factura. ¾ Se debe tener en cuenta que los valores, número de factura y el número del comprobante de entrada sea el mismo que se registró en informe 167. ¾ Al verificar la totalidad de los soportes del informe 167, se procede a verificar el informe 163, que corresponde al documento denominado CP (cruce de cuentas proveedores), el cual contiene los datos correspondientes al proveedor, el numero asignado al cruce, el valor total de los documentos cruzados y el modelo contable utilizado para que afecte el modulo de contabilidad. GESTIÓN CONTROL INTERNO VERIFICACION CRUCE DE CUENTA CON PROVEEDORES GCI - IT - 02 VERSIÓN 4 PAGINA 2 DE 2 ¾ Al finalizar la auditoria de cruce de cuentas, se procede a realizar la verificación de la aplicación del documento de cruce a las facturas soportadas, por medio del programa 148 del sistema DMS, el cual nos muestra que se ha realizado el cruce efectivamente y los datos básicos del documento, numero de documento de entrada, fecha del documento, vencimiento, valor del documento y valor aplicado; si existe alguna diferencia entre el valor del documento y el valor aplicado, ese valor se deberá ajustar mediante nota en el CP al final del proceso y deberá reflejarse los mismos datos del documento. ¾ Si al realizar la verificación del informe 148, se detecta que no se ha llevado acabo la aplicación del cruce se realiza una no conformidad que es reportada al Auxiliar de Tesorería para que se lleve a cabo la corrección y posterior verificación nuevamente. ¾ Los cruces aprobados se deben relacionar en una planilla separada y deben ser entregados por el Auxiliar de Tesorería a la Gestión Financiera y Contable para realizarle el reporte y conciliación con el proveedor, finalizando así el procedimiento. Aprobado: Jefe Gestión Control Interno El día 9 de Enero 2014

© Copyright 2026