Estrategia PIB IT2015

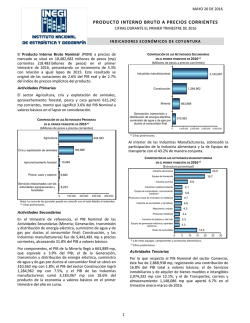

ESTRATEGIA PIB 16 de junio de 2015 Strategy and Research Estamos creciendo a la mitad de hace un año... esto es hasta ahora el inicio de la desaceleración Ricardo Pérez [email protected] Felipe Campos [email protected] Catalina Guevara [email protected] Santiago Álvarez [email protected] En el primer trimestre del año, el PIB creció 2,8% con relación al mismo trimestre de 2014, ubicándose levemente por encima de las expectativas del mercado que giraban entorno al 2,6%. Los mayores crecimientos se presentaron en las siguientes actividades: comercio con un 5,0%, construcción con 4,9% y servicios financieros con 4,4%, que en su conjunto aportaron 1,9 pp a la variación total. Por su parte, la industria manufacturera es el sector con mayor contracción, al disminuir un 2,1% restando 23 pp al crecimiento. Pese a que el dato no fue tan bajo con respecto a lo que esperábamos, nuestra perspectivas continúan con un sesgo bajista para lo que resta del año (Expectativas de 2% para 2015) y para 2016. Industria y Minería ya completan 1 año con crecimientos en rojo Gráfico 1. Variaciones anuales PIB Oferta Trimestral 2008-2015 La contracción que se ha ido marcando desde el segundo semestre de 2014, se ha profundizado durante el periodo reportado, aun más notable si tenemos en cuenta que el 85% de % las ramas de actividad económica, que en total tienen una 8 participación sobre el 68% del PIB, continúan ralentizando su crecimiento. La perdida en crecimiento es de 3,7 pp respecto al 7 6,5% reportado en el primer trimestre de 2014, una caída que no veíamos desde 2008, pero que sin duda esperábamos. Analizando 6 los movimientos de las curvas del PIB por oferta, que la actividad minera, que completa un año en terreno contractivo, este primer 5 trimestre muestra una mejora importante respecto al promedio de los tres trimestre anteriores, pero en definitiva con un desempeño 4 peor respecto al primer trimestre de 2014 (-6,1 pp). IT2014: 6,5% IT2015: 2,8% 3 Por otro lado vemos que la rama de construcción, que tiene una participación sobre el PIB de 7,3%, sigue desmejorando su dinámica (-9,1 pp respecto a 1T2014), y en el primer trimestre tan solo creció un 4,9% anual, explicado por un crecimiento más moderado de las obras de ingeniería civil (7,0%) y edificaciones (2,1%). 2 1 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I 2008 2009 2010 La industria, que tiene una participación del 11% dentro del PIB, catalogándola como la cuarta actividad de mayor aporte, mostró una contracción de 2,1%, la más fuerte del trimestre, a causa de caídas en productos del petróleo (-11,2%); hilazas e hilos (-10,7%) y productos metalúrgicos básicos (-9,9%). En términos de mayores contribuciones, vemos los aporte de Servicios Financieros y Comercio como los más destacados, con adiciones de 0,9 pps y 0,6 pps respectivamente. Por parte de Servicios Financieros, la mejora provino del aumento en la producción de servicios de intermediación financiera en un 9,4%. Mientras que en comercio, que tiene aun una dinámica saludable, las mejoras son provenientes de crecimientos de servicios de hoteles, restaurantes y bares en 5,9%, servicios de reparación de automotores en 5,5% y comercio en 4,7%. 2011 2012 2013 2014 2015 Fuente: DANE. Cálculos: Estrategia Alianza Tabla. Resultados por Rama de Actividad 1T2014 vs 1T2015 Rama de Actividad Agricultura Mineria Industria Energia Dos conclusiones para releer en un próximo encuentro Construcción -Dada la meta de crecimiento del Gobierno para 2015 de 3,6%, y el dato registrado en el primer trimestre de 2,8%, el resto del año la economía tendría que crecer cerca del 4%, lo que resulta poco creíble frente al clima tormentoso que cubre la economía actual, y al ciclo en el que nos encontramos, distinto al rebote que se imagina el gobierno que está por pasar. -En Alianza, seguimos creyendo que el PIB de este año se ubicará en un rango de 2,0% y 2,5%. Lo que quiere decir que la desaceleración apenas inicia. S. Financieros Comercio Transporte S. Sociales Impuestos PIB 2014-I 2015-I 6,1 6,0 4,0 4,5 14,0 5,4 4,9 5,4 7,4 7,5 6,5 2,3 -0,1 -2,1 2,0 4,9 5,0 2,8 4,4 3,0 4,3 2,8 Diferencia (pp) Contribuciones -3,8 -6,1 -6,1 -2,5 -9,1 -0,4 -2,1 -1,0 -4,4 -3,2 -3,7 0,1 0,0 -0,2 0,1 0,4 0,6 0,2 0,9 0,5 0,4 Fuente: Bloomberg. Cálculos: Estrategia Alianza Estrategia e Investigaciones Económicas Felipe Campos Gerente de Investigaciones Económicas +57(1) 6447733 ext. 3188 [email protected] Ricardo Pérez Gerente de Estrategia +57(1) 6447733 ext. 3177 [email protected] Omar Suárez Analista Senior Acciones +57(1) 6447733 ext. 3331 [email protected] Catalina Guevara Analista Macroeconómico +57(1) 6447733 ext. 3343 [email protected] Santiago Álvarez Analista Renta Fija +57(1) 6447733 ext. 3291 [email protected] Disclaimer Legal El contenido de este documento no debe ser considerado como un sustituto de la asesoría profesional. Estos apuntes y opiniones no buscan imponer términos ni condiciones comerciales o legales ni tampoco se constituyen en suministro formal de información al mercado de valores. Su finalidad es la de exponer un punto de vista sobre la situación general del mercado según el criterio particular de la entidad. El contenido de este documento no debe ser considerado como un sustituto de la asesoría profesional. En consecuencia, Alianza Valores S.A. y sus funcionarios, no aceptan ni asumen ninguna responsabilidad respecto de cualquier decisión tomada o no tomada solo con base en la información contenida en este documento. La Asesoría y el consejo profesional especializado deben ser buscados en todas las circunstancias. www.alianzavalores.com.co www.alianza.com.co Disclaimer Legal El contenido de este documento no debe ser considerado como un sustituto de la asesoría profesional. Estos apuntes y opiniones no buscan imponer términos ni condiciones comerciales o legales ni tampoco se constituyen en suministro formal de información al mercado de valores. Su finalidad es la de exponer un punto de vista sobre la situación general del mercado según el criterio particular de la entidad. El contenido de este documento no debe ser considerado como un sustituto de la asesoría profesional. En consecuencia, Alianza Valores y Alianza Fiduciaria y sus funcionarios, no aceptan ni asumen ninguna responsabilidad respecto de cualquier decisión tomada o no tomada solo con base en la información contenida en este documento. La Asesoría y el consejo profesional especializado deben ser buscados en todas las circunstancias.

© Copyright 2026