¿Eres Notario Público y necesitas el nuevo complemento de

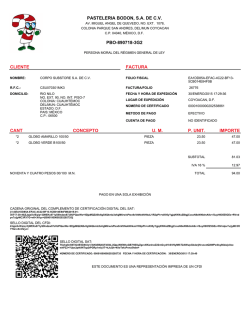

¿Eres Notario Público y necesitas el nuevo complemento de Notarios Públicos en tus recibos CFDI para la venta y/o enajenación de Inmuebles ? A partir del mes de Mayo de 2014 el Complemento de Facturación Electrónica o CFDI para Notarios Públicos. Mediante este complemento incorporado a nuestra solución, los compradores de bienes inmuebles, ya sean personas físicas o profesionales en bienes raíces podrán cumplir con la obligación fiscal para la formalización de actos de compra y venta o enajenación de inmuebles incorporando los datos contenidos en el nuevo complemento y deducir la compra del bien. De acuerdo al código fiscal y la RFM 2014, para los efectos de los artículos 29 y 29-A del CFF, en las operaciones traslativas de dominio de bienes inmuebles que se celebren ante notarios públicos, los adquirentes de dichos bienes comprobarán el costo de adquisición para los efectos de deducibilidad y acreditamiento, con el CFDI que dichos notarios expidan por los ingresos que perciban, siempre y cuando los notarios incorporen a dichos comprobantes el complemento que al efecto publique el SAT en su página de Internet. Cuando no se proporcione la información de cualquiera de los datos requeridos en el complemento, los adquirentes no podrán deducir o acreditar el costo del bien con base en el CFDI que el notario expida. El comprobante fiscal digital obtenido le permite al comprador y vendedor del terreno o propiedad. poder deducir y/o trasladar los montos de IVA correspondiente de la transacción. De la misma manera. el comprador podrá deducir el impuesto de los honorarios cobrados por el Notario en la escrituración de la transacción. Multas y sanciones por no emitir CFDI para acreditación de bienes inmuebles Con la nueva ley de comprobación fiscal, el SAT tiene la posibilidad no sólo de exigir a los notarios la expedición de CFDI’s, sino que además ha anunciado, habrá multas. Las multas van de 12.000 hasta 69.000 pesos, estas multas dependen del contribuyente o el lugar de residencia. Las infracciones están relacionadas con la obligación de que siempre se lleve la contabilidad y con el hecho de no expedir, entregar o poner a disposición del cliente comprobantes fiscales digitales por internet cuando las disposiciones fiscales lo establecen. Las sanciones serán las siguientes: Pagarán de 12.070 a 69.000 pesos mexicanos: Si hay reincidencia las autoridades podrán clausurar el establecimiento de forma preventiva (de 3 a 15 días). Pagarán de 1.210 a 2410 pesos mexicanos los contribuyentes que tributen (Ley del Impuesto a la Renta). En caso de reincidencia, las autoridades podrán clausurar de forma preventiva. De 12.070 a 69.000 pesos mexicanos: Los contribuyentes que cuenten con autorización para recibir donativos deducibles. En caso de reincidir, se les revocará la autorización para seguir recibiendo donativos deducibles. ¿En qué casos deben utilizar los Notarios el Complemento CFDI en operaciones traslativas de dominio? El CFDI de operaciones traslativas de dominio celebradas ante notario, sólo se utiliza cuando el enajenante es persona física y no tiene ingresos por actividad empresarial (y no emite facturas). En el caso de que una persona moral sea el enajenante de un bien inmueble, ésta deberá emitir el Comprobante Fiscal Digital por Internet, por lo tanto no requiere complemento. *Fundamento legal: Artículos 29 y 29-A del CFF y Regla I.2.7.1.25 de la RMF para 2014. El RFC genérico en los complementos CFDI para enajenación de bienes será inválido. El RFC Genérico XAXX010101000 no será válido si se trata de utilizar para la elaboración de complementos CFDI para enajenación de bienes. Existe una opción para personas sin actividad profesional que no se encuentran inscritas en el RFC. El SAT puso a disposición de todos los contribuyentes un medio de registro “express” para obtener una clave de RFC a partir de la CURP (http://consultas.curp.gob.mx/CurpSP/) sin que esto le genere obligaciones fiscales, para realizar este trámite puede entrar directamente aquí: https://rfc.siat.sat.gob.mx/PTSC/RFC/menu/ Elementos que debes tener a la mano para poder generar un CFDI con complemento de traslativas de dominio: Domicilio del inmueble, datos de la operación (fecha, núm. de instrumento, monto de la operación y monto de IVA en construcciones no habitacionales en caso de que proceda). Datos de enajenantes y adquirientes: apellidos, nombre(s), CURP y RFC. Para información amplia en el complemento CFDI, puedes integrar la información del comple mento CFDI en un formato PDF. Ciertamente la información contenida en el complemento puede ser amplia sobre todo si existen varios enajenantes y/o adquirientes por lo tanto se recomienda crear una hoja anexa que contenga el desglose de toda esta información. Ver ejemplo de representación impresa del PDF de un CFDI con complemento. La no acreditación del inmueble será consecuencia al no incorporar el complemento para notarios en CFDI ¿Sabías qué? Los adquirientes que no podrán acreditar y deducir el costo del inmueble cuando deseen venderlo. El CURP y los apellidos son atributos obligatorios para los enajenantes y no para los adquirientes en el complemento que deben integrar los notarios. El complemento que deberán integrar los notarios en los CFDI se utilizará cuando el enajenante sea una persona física. Es por ese motivo que en las especificaciones que publicó el SAT, la CURP y el RFC son datos obligatorios. En el caso de una persona moral, esta última deberá expedirle al adquiriente el respectivo comprobante fiscal; sin embargo los adquirientes pueden ser personas físicas o morales, es por ese motivo que la CURP y los apellidos son atributos opcionales.

© Copyright 2026